Introduction

Après la mise en place des agences anticorruptions, le resserrement du régime des sanctions et la ratification de diverses conventions, la lutte contre la corruption interpelle de nos jours les organismes responsables du contrôle des finances publiques. La contribution des institutions supérieures de contrôle (ISC) est de plus en plus réclamée dans les écrits des chercheurs, par les organisations internationales et mêmes les spécialistes d'audit, pour enrayer ce fléau qui mine la gouvernance et abuse des finances publiques (Al Amimi, Reference Al Amimi2021 ; Borge, Reference Borge1999 ; Stapenhurst et Titsworth, Reference Stapenhurst, Titsworth, Stapenhurst, Johnston and Pelizzo2006). En tant que garantes de l'intégrité des fonds publics, les ISC doivent veiller à ce que ceux-ci soient utilisés de façon économe, efficace et efficiente, principes qui sont contraires aux abus orchestrés par la corruption. Cependant, s'il est reconnu que les ISC devraient participer à la réduction de la corruption, leur rôle en la matière n'est pas toujours clairement défini.

D'une part, Gherai et al. (Reference Gherai, Tara and Matica2016) énoncent que le contrôle de la corruption est l'une des principales motivations à la création des ISC. Au moyen des audits qu'elles réalisent dans les administrations publiques, les ISC peuvent contrôler et détecter la corruption (Chêne, Reference Chêne2018 ; Kayrak, Reference Kayrak2008). D'autre part, Borge (Reference Borge1999) et Dye et Stapenhurst (Reference Dye and Stapenhurst1998) relèvent que la lutte contre la corruption ne fait pas partie du mandat officiel des ISC. Toutefois, elles pourraient jouer un rôle crucial tant sur le plan de la prévention et que de la dissuasion.

Face à ces logiques à la fois différentes et complémentaires, cet article a pour objectif de saisir le rôle concret des ISC dans la lutte contre la corruption selon la perspective des acteurs directement impliqués, c'est-à-dire les membres d'ISC. Les ISC ont-elles le mandat de lutter contre la corruption ou sont-elles uniquement contributrices à cette lutte ? Le cas échéant, quelle est leur relation avec les agences anticorruptions ?

Obtenir des réponses à ces questions est triplement opportune. Premièrement, il s'agit de clarifier les responsabilités des organisations publiques luttant contre la corruption dans le but d’éviter une duplication de missions. Les organisations publiques utilisent les ressources publiques pour accomplir leurs missions. À l'heure de la rationalisation des coûts et de la performance exigée des administrations publiques (Bezes et Musselin, Reference Bezes, Musselin, Boussaguet Laurie and Pauline2015 ; Pollitt et Bouckaert, Reference Pollitt and Bouckaert2011), toute duplication est un gaspillage de ressources, lesquelles sont généralement jugées insuffisantes pour satisfaire aux besoins publics. Aussi, ce manque de clarté suscite un décalage par rapport aux attentes des citoyens notamment, qui considèrent les ISC comme actrices principales pour contrer la corruption, par rapport aux agences anticorruptions (Dye, Reference Dye2007 ; Malsch et al., Reference Malsch, Morin and Tremblay2012a ; Transparency International, 2012). Deuxièmement, il importe de mieux comprendre les responsabilités des ISC, lesquelles sont contextuelles, c'est-à-dire fonction des règles de gouvernance de leur environnement institutionnel (voir Reichborn-Kjennerud et al., Reference Reichborn-Kjennerud, González-Díaz, Bracci, Carrington, Hathaway, Jeppesen and Steccolini2019). Les trois types d'ISC généralement connus – parlementaires, juridictionnelles et collégiales – tel que détaillé plus bas, épousent d'ordinaire l'histoire administrative et politique de leurs pays (Hay et Cordery, Reference Hay and Cordery2021 ; Stapenhurst et Titsworth, Reference Stapenhurst and Titsworth2002). Chaque type d'ISC offre des résultats différents par rapport à la corruption, les pays à ISC parlementaires étant associés à un niveau plus faible de perception de corruption, un résultat statistiquement significatif (Blume et Voigt, Reference Blume and Voigt2011 ; Kontogeorga et Papapanagiotou, Reference Kontogeorga and Papapanagiotou2022). Ceci renforce la pertinence de la perspective comparative de cet article. Troisièmement, les recherches empiriques sur l'effectivité des ISC contre la corruption étant encore rares (Assakaf et al., Reference Assakaf, Samsudin and Othman2018 ; Evans, Reference Evans2008), cette étude contribue à enrichir les connaissances dans ce domaine.

Nous adoptons une approche qualitative au moyen d'une étude de cas multiple pour répondre à la question de recherche. Nous sommes allés à la rencontre des membres de trois ISC : celle de France, du Sénégal et du Québec. Les ISC de France et du Sénégal sont de type juridictionnel, tandis que celle du Québec est parlementaire. Quoique le Québec soit une province canadienne, l'indépendance de ses institutions publiques par rapport au gouvernement fédéral du Canada autorise une analyse comparative intéressante avec les deux autres pays. Au moyen d'une revue documentaire et des entretiens semi-directifs avec treize magistrats et vérificateurs de ces trois ISC, les résultats montrent une certaine homogénéité de leurs responsabilités face à la corruption. Bien que leur mandat en la matière ne soit pas explicite, les membres d'ISC étudiées déclarent que leurs institutions sont d'office engagées contre la corruption au regard de leurs missions. Les agences anticorruptions sont ainsi considérées comme des partenaires.

La suite de l'article se compose de quatre parties. La première présente les recherches antérieures sur le rôle des ISC dans la lutte contre la corruption. La deuxième étaye la méthodologie employée et le choix des cas. La troisième explicite les caractéristiques institutionnelles des ISC étudiées et des agences anticorruptions, tandis que la dernière partie discute les conclusions tirées des entretiens.

1. Les ISC dans la lutte contre la corruption

La corruption est généralement définie comme l'abus de pouvoir d'une fonction publique à des fins privées (Jain, Reference Jain2001 ; Tverdova, Reference Tverdova2011). C'est un fléau qui est combattu depuis longtemps par les gouvernements, car il va à l'encontre des principes de la gouvernance moderne tels que la saine gestion des finances publiques, la transparence ou le respect de l’État de droit. La législation par des sanctions et la création des agences anticorruptions ont constitué les premières armes pour combattre ce problème. Or, malgré quelques cas de succès à Singapour ou à Hong Kong, les agences anticorruptions ont généralement des résultats décevants ; elles ont « échoué à réduire la vénalité du secteur public » (Heilbrunn, Reference Heilbrunn, Stapenhurst, Johnston and Pelizzo2006 : 135). Si des études sont nécessaires pour comprendre cet échec collectif et indépendant des contextes (Gans-Morse et al., Reference Gans-Morse, Borges, Makarin, Mannah-Blankson, Nickow and Zhang2018), ces dernières années ont vu naitre un intérêt particulier à impliquer dans cette lutte les organes de contrôle des finances publiques, que sont les institutions supérieures de contrôle (ISC).

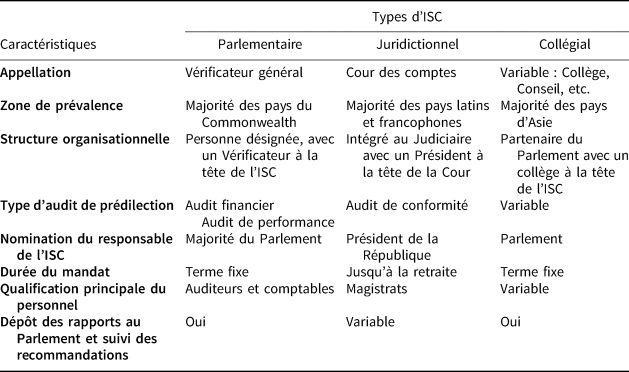

Les ISC sont des organisations publiques indépendantes qui rendent l'administration publique imputable en auditant les revenus et les dépenses des gouvernements. Elles sont généralement de trois types : Westminster ou parlementaire, napoléonien ou juridictionnel, hybride ou collégial (Stapenhurst et Titsworth, Reference Stapenhurst and Titsworth2002). Le tableau 1 retrace les caractéristiques générales des ISC selon leur type. À noter que ces caractéristiques peuvent varier d'un pays à l'autre dans la même catégorie (Cordery et Hay, Reference Cordery and Hay2020).

Tableau 1 . Types d'ISC et leurs principales caractéristiques

Source : Auteure

Quel que soit leur type, les ISC réalisent des audits au sein des administrations publiques. C'est notamment la prémisse selon laquelle les audits permettent de réduire le niveau de corruption qui a suscité l'interpellation des ISC dans ce domaine. Différentes études théoriques et empiriques montrent l'importance des audits à combattre la corruption. Celles-ci relèvent notamment que les ISC peuvent y assumer des rôles de prévention et de détection.

Sur le plan théorique, Dye (Reference Dye2007) fait ressortir le pouvoir des audits à assurer une plus grande transparence et imputabilité. Selon l'auteur, les audits favorisent un environnement anticorruption par le contrôle du respect des normes, le renforcement du contrôle interne et de l'audit interne, la divulgation des rapports, l'audit des politiques anticorruption ou encore le contrôle du respect des codes éthiques. Stapenhurst et Titsworth (Reference Stapenhurst, Titsworth, Stapenhurst, Johnston and Pelizzo2006) vont dans le même sens en faisant ressortir le facteur psychologique de dissuasion des exercices d'audits. En effet, l'appréhension d'un audit futur par tout gestionnaire public, qui l'oblige à transmettre ses documents administratifs aux auditeurs et à justifier ses choix de gestion est de nature à décourager les actes de corruption. Cette obligation de transparence permettrait également aux auditeurs de détecter des traces de corruption potentielle (Kayrak, Reference Kayrak2008). L'imputabilité et la transparence qu'exigent les audits contribuent à prévenir la corruption.

Ces hypothèses ont été testées quantitativement, notamment avec l’étude contrôlée randomisée d'Avis et al. (Reference Avis, Ferraz and Finan2018). Entre 2003 et 2015, plus de 2200 audits avaient été conduits dans 1949 municipalités au Brésil. Le choix de la municipalité devant faire l'objet d'un audit de gestion des fonds publics était aléatoire. En constituant le groupe contrôle par les municipalités faisant l'objet d'un premier audit, et le groupe de traitement par les municipalités ayant déjà fait l'objet d'un audit aléatoire antérieur, les auteurs montrent que la corruption a été réduite de 8 pour cent dans le groupe de traitement. La corruption étant mesurée par le nombre d'irrégularités constatées et indiquées comme actes de corruption dans les rapports d'audit. Aussi, l’étude de Morin (Reference Morin2004) au Québec établit une échelle de l'effet préventif des audits sur la réduction de la fraude allant de 1 (pas d'effet préventif) à 5 (très fort effet préventif). Ses résultats, obtenus à partir d'un questionnaire répondu par plus de 100 auditeurs dans les ministères, montrent que les audits de performance ont un niveau de prévention de 2.32 sur 5. De manière générale, Gustavson et Sundstrom (Reference Gustavson and Sundstrom2018) démontrent, au moyen des analyses de régression sur un échantillon de plus de 100 pays, qu'un « bon audit » permet de réduire le niveau de corruption de manière statistiquement significative (coefficient de régression = 3,64 ; valeur p < 0,10). Le niveau de corruption est mesuré par l'indice de Transparency International ; un bon audit étant caractérisé par l'indépendance et le professionnalisme des ISC, ainsi que par la reconnaissance du peuple comme mandant ; mesuré au moyen des données d'enquête de la Quality of Governement Institute. Ces résultats vont dans le même sens de ceux obtenus par Gherai et al. (Reference Gherai, Tara and Matica2016) sur les ISC dans l'Union européenne, dont l’étude économétrique fait ressortir l'importance du volume des audits réalisés par les ISC en termes de nombre. Ces recherches montrent que les audits des ISC ont un effet positif sur la réduction de la corruption.

Au-delà de leurs travaux d'audit, les ISC ont un effet psychologique positif sur la population. Considérant leur principe d'indépendance au politique et leur responsabilité de garante de l'intégrité des finances publiques, les citoyens les considèrent comme protectrices de l'intérêt général (Malsch et Morin, Reference Malsch and Morin2017), mais aussi comme actrices d'efficacité de la gestion publique, d'amélioration de la gouvernance, et comme partenaires du changement (Kose et Akyel, Reference Kose and Akyel2013 ; Reichborn-Kjennerud et Vabo, Reference Reichborn-Kjennerud and Vabo2017). Cette notoriété des ISC auprès des populations cristallise la perception selon laquelle elles devraient combattre la corruption. Quelle est concrètement la perspective des ISC face à ces attentes ?

2. Méthodologie et choix des ISC

Considérant la visée exploratoire de l’étude au regard de la compréhension encore limitée de la façon dont les ISC travaillent contre la corruption (Reichborn-Kjennerud et al., Reference Reichborn-Kjennerud, González-Díaz, Bracci, Carrington, Hathaway, Jeppesen and Steccolini2019), la méthodologie qualitative a été adoptée. Cette dernière permet d'aller à la rencontre des membres d'ISC pour recueillir leur propre interprétation de leur rôle (Della Porta et Keating, Reference Della Porta, Keating, Della Porta and Keating2008), conformément à l'approche retenue pour cette étude. En accord avec la méthodologie, la méthode utilisée est l'entretien semi-dirigé. Cette méthode est la plus appropriée car, au moyen de questions ouvertes organisées par thèmes, l'entretien semi-dirigé permet aux participants de s'exprimer librement, tout en permettant aux chercheurs d'obtenir directement d'eux les informations nécessaires à la poursuite de leur recherche (Daunais, Reference Daunais and Gauthier1993 ; Fujii, Reference Fujii2018). Le sujet de la corruption est amplement débattu sur la sphère publique. Cependant, rapportée à une organisation en particulier, sa compréhension et son traitement peuvent diverger d'un individu à un autre. L'entretien semi-dirigé permet de recueillir le point de vue de chaque participant, son interprétation des lois et règlements (Coman et al., Reference Coman, Crespy, Louault, Morin, Pilet and van Haute2016). Pour les ISC, l'agrégation de ces informations apporte une compréhension générale de leur fonctionnement face à la corruption.

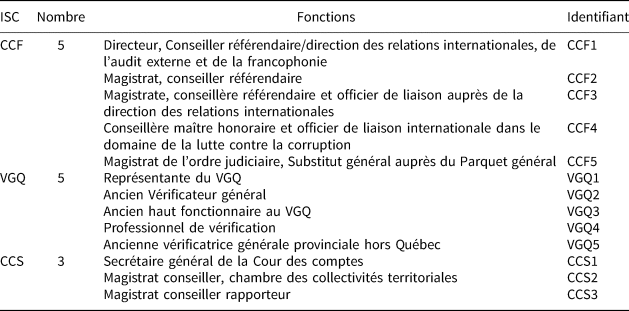

Le choix des ISC s'est concentré sur les deux principaux types rencontrés dans la majorité des pays, à savoir les ISC de type parlementaire et juridictionnel (Cordery et Hay, Reference Cordery and Hay2020). Les ISC de type collégial sont une forme hybride dont la compréhension pourrait combiner, sous réserves, les conclusions tirées des deux premières. Les types d'ISC étant ciblés, des démarches officielles ont été entreprises pour solliciter des entretiens. Quatre ISC ont été initialement contactées : deux Vérificateurs généraux et deux Cours des comptes. Deux des ISC initialement sélectionnées n'ont pas répondu favorablement. Des demandes supplémentaires ont ainsi été entreprises. Sous différentes conditions, nous avons obtenu des réponses favorables de la Cour des comptes de France (CCF), la Cour des comptes du Sénégal (CCS) et du Vérificateur général du Québec (VGQ). Ces institutions sont significatives à la recherche, non seulement parce qu'elles se situent dans des zones géographiques différentes, mais aussi parce qu'elles reposent sur des systèmes politiques distincts. La CCF est un cas typique des ISC juridictionnelles, évoluant dans un régime politique semi-présidentiel. Il en est de même pour la CCS. Le VGQ est quant à lui un dérivé du cas typique des ISC parlementaires, le Canada ayant adopté le modèle parlementaire des institutions britanniques. Aussi, les pays dans lesquels ces ISC évoluent ont des niveaux de corruption variables.

S'agissant du choix des personnes-clés, les entretiens ont été sollicités avec les responsables des institutions, les vérificateurs et les magistrats ayant au minimum trois années de travail dans l'institution ou détenant une expérience conséquente permettant une maitrise des principes de fonctionnement de l'institution ; et aussi ceux participant fréquemment aux missions d'audit. Les participants sollicités étaient de deux niveaux dans l'organisation : niveau stratégique et niveau opérationnel. Au niveau stratégique, il était important d'avoir la perspective des responsables des institutions afin de connaître la position officielle ou institutionnelle de l'ISC face à la corruption. Au niveau opérationnel, la perspective des vérificateurs et magistrats était très utile pour connaître la position des acteurs sur le terrain, c'est-à-dire ce qui se passe effectivement lors de la planification et la réalisation des missions d'audits.

Les entretiens se sont déroulés entre novembre 2021 et octobre 2022, pour une durée moyenne de 90 minutes par entretien. Le tableau 2 regroupe les personnes-clés interviewées et leurs fonctions. Ces dernières ont un minimum de cinq années et un maximum de 22 années de service dans leur institution respective ; elles disposent donc d'une maîtrise du fonctionnement de leur organisation. Avant d'occuper des postes managériaux, la représentante du VGQ et le secrétaire général de la CCS ont travaillé pendant plusieurs années sur le terrain en audit et vérification. Ils apportent des perspectives très intéressantes sur les plans tant pratique qu'institutionnel. Ayant une seule ISC de type parlementaire dans l’étude, la perspective d'une ancienne vérificatrice générale d'une autre province canadienne a permis de compléter le portrait obtenu du Québec. Les efforts pour avoir des participants supplémentaires de la CCS n'ont pas été concluants. Toutefois, avec un minimum de trois répondants de qualité par ISC (ce qui assure des comparaisons internes), le nombre total des participants nous semble adéquat pour tirer des conclusions significatives (Tracy, Reference Tracy2010).

Tableau 2 . Participantes et participants à la recherche

Source : Auteure

L'analyse des entretiens a été effectuée suivant deux grands thèmes : le rôle concret des ISC par rapport à la corruption, et leur relation avec les agences anticorruptions. En complément aux résultats des entretiens, la recherche et l'analyse documentaire ont permis de ressortir quelques caractéristiques institutionnelles de chaque ISC.

3. Caractéristiques institutionnelles des ISC étudiées et des agences anticorruptions

Les rapports annuels, la consultation de leurs sites web et la documentation partagée lors des entretiens ont permis d’établir un portrait des ISC (voir Tableau 3).

Tableau 3 . Caractéristiques institutionnelles des ISC étudiées et des agences anticorruptions

* Donnée du Canada.

La CCF est la plus ancienne, ayant plus de 215 années d'activités, suivi du VGQ avec 154 ansFootnote 1 d’âge. La plus jeune organisation est celle du Sénégal avec 23 années d'existence. À noter que le Sénégal a adopté le modèle français des institutions publiques depuis son indépendance en 1960. Les ISC de France et du Sénégal partagent donc certaines bases légales : mandat reconnu dans la Constitution et d'autres textes comme le Code des juridictions financières (CJF) qui précise leur mode de fonctionnement. À la tête d'une Cour de comptes se trouve un Premier président, nommé par décret présidentiel. Ce dernier est inamovible en France, mais dispose d'un mandat fixe au Sénégal. Au Québec, l'institution est régie par la Loi sur le Vérificateur Général (L.R.Q. Chapitre V-5.01, 1985). Le vérificateur général est nommé sur motion du Premier ministre et approbation d'au moins deux tiers de l'Assemblée nationale, pour un mandat non renouvelable de 10 ans. Sa mission est de contribuer à une meilleure gestion des fonds publics, en répondant entre autres aux attentes des parlementaires à l'Assemblée nationale, particulièrement à la commission d'administration publique.Footnote 2 La CCFFootnote 3 et la CCSFootnote 4 partagent trois missions : le jugement, le contrôle et la certification des comptes. La France ajoute à ces missions l’évaluation des politiques publiques, et intègre la sanction des fautes de gestion dans sa mission de jugement des comptes.

Concernant le niveau de perception de la corruption, celui-ci est variable dans les trois contextes. Suivant l'index de Transparency International (IPC)Footnote 5 de 2021, la France occupe le 22e rang sur 180 pays avec un score de 71 sur 100 ; le Sénégal est au 73e rang avec un score de 43 sur 100. En tant que province canadienne, le Québec n'a pas de mesure directe de l'IPC. Nous considérons les données du Canada qui se situe au 13e rang avec un score de 74 sur 100. Chacun des trois cas dispose d'une agence anticorruption, qui est relativement jeune comparée à leur ISC respective.

Pour la France, l'agence française anticorruption (AFA) est créée en 2016 par la Loi Sapin 2, en remplacement du Service central de prévention de la corruption en exercice depuis 1993 (Loi Sapin 1). La raison de ce remplacement est la mise en place de la convention judiciaire d'intérêt public expliquée plus bas, dont l'AFA a la responsabilité de suivre le programme de conformité (Dreyfus, Reference Dreyfus2022). Placée sous l'autorité du ministre de la Justice et du ministre chargé du budget, l'AFA a pour mission « d'aider les autorités compétentes et les personnes qui y sont confrontées à prévenir et à détecter les faits de corruption et les autres atteintes à la probité ». Elle est dirigée par un magistrat de l'ordre judiciaire, nommé par décret présidentiel pour une durée de six ans non renouvelable.Footnote 6 Il convient de souligner que deux membres de la CCF font partie de la commission de sanctions de l'AFA.Footnote 7

Au Sénégal, l'Office national de lutte contre la fraude et la corruption (OFNAC), est créé par la Loi n° 2012–30 du 28 décembre 2012, en remplacement de la Commission nationale de lutte contre la non-transparence, la corruption, et la concussion, en exercice depuis 2003. Ce changement est notamment dû au fait que la Commission n'avait pas de pouvoir d'enquêtes en cas de révélation de faits de corruption, ni le pouvoir de saisir la Justice. Ses rapports et recommandations étaient uniquement destinés au Président de la République, contrairement à l'OFNAC qui détient des pouvoirs d'enquêtes et dont les rapports doivent être rendus publics (Badet et al., Reference Badet, Damiba, Engueléguélé, Gaima, Iwuamadi, Ndiaye and Williams2016). Cependant, l'OFNAC demeure rattaché au cabinet de la présidence de la République, qui nomme également ses membres pour une durée de trois ans renouvelables une fois. Ses missions sont de prévenir et de lutter contre la corruption et les faits connexes.Footnote 8

S'agissant du Québec, l'Unité permanente anticorruption (UPAC) est créée en 2011 par la Loi concernant la lutte contre la corruption (L.R.Q. Chapitre L-6.1), dans la foulée du scandale de corruption et collusion sur la gestion des contrats publics dans l'industrie de la construction.Footnote 9 L'UPAC regroupe différents organismes publics dont le Commissaire à la lutte contre la corruption, la Commission de construction du Québec et Revenu Québec, qui travaillent ensemble à prévenir, vérifier et enquêter sur la corruption. Le Commissaire a pour mission « d'assurer, pour l’État, la coordination des actions de prévention et de lutte contre la corruption dans le secteur public, notamment en matière contractuelle et de contribuer à favoriser la confiance du public dans les marchés publics et les institutions publiques ».Footnote 10 L'UPAC exerce sa mission sous l'autorité d'un commissaire nommé sur approbation d'au moins deux tiers de l'Assemblée nationale pour une durée de sept ans non renouvelables.

4. Résultats et discussion

La majorité des personnes interviewées (85 pour cent) déclare que leur ISC respective travaille à contrer la corruption. Bien que cela ne soit pas inscrit explicitement dans leur mandat, les missions officielles des ISC les amènent à veiller à l'intégrité des fonds publics, et de ce fait à lutter contre la corruption. L'implication des ISC nécessite toutefois une collaboration étroite avec le pouvoir judiciaire, tandis que les relations avec les agences anticorruptions ne sont pas formellement établies. Celles-ci sont soit embryonnaires (invitations aux rencontres de commun intérêt), soit à améliorer (partage des rapports et évitement des duplications d'activités).

4.1 Un rôle de prévention et de détection en amont du processus judiciaire

La corruption est une infraction pénale. Sa simple énonciation fait appel au pouvoir judiciaire, comme le rapporte l'ancien vérificateur général (VGQ2) et l'ancien haut fonctionnaire (VGQ3) du Québec. Contrairement à tous les autres interviewés, ces derniers énoncent que :

La corruption est un crime et relève du processus criminel. Les vérificateurs généraux n'ont pas les outils nécessaires pour la combattre […] Ils ne peuvent ni détecter ni prévenir la corruption. Cela doit être fait par ceux qui exercent la répression, notamment les corps de police.Footnote 11

La corruption constitue en effet un crime, sanctionné par les codes de procédures pénales des trois cas à l’étude. La répression fait partie des premières stratégies pour réduire le phénomène. Celle-ci a montré ses insuffisances, notamment à cause de la non-application des sanctions, des systèmes judiciaires faibles (Brody et al., Reference Brody, Gupta, Ekofo and Ogunade2020 ; GOPAC, 2005), ou encore de l'adoucissement des sanctions pénales. Dans le cadre de la corruption transnationale par exemple, des voies de contournement ont été légiférées pour permettre aux entreprises d’éviter des poursuites pénales. En France, on peut utiliser la convention judiciaire d'intérêt public introduite dans la Loi Sapin 2. Cette convention a permis à des sociétés comme Airbus ou Société Générale de bénéficier d'arrêts d'enquêtes. Elles ont respectivement versé 2083 milliards d'euros et 500 millions d'euros d'amendes à cette fin (Jaune, Reference Jaune2020). Au Québec, un mécanisme pancanadien similaire est à l’œuvre : les Accords de réparation, régi dans la partie XXII.1 du Code criminel, dont a notamment bénéficié la société SNC-Lavalin dans les accusations de corruption pour ses contrats commerciaux en Libye (Acorn, Reference Acorn2021). Même si ces mécanismes exigent des entreprises bénéficiaires de mettre en place des dispositifs de prévention de la corruption et assurent les réparations pour les victimes, force est de constater que les sanctions pécuniaires sont toujours inférieures aux bénéfices réalisés par ces entreprises (Dreyfus, Reference Dreyfus2022), et par conséquent loin d'agir comme de véritables freins à la propagation de la corruption. Même si des agents publics n'ont pas été officiellement mis en cause dans les exemples ci-dessus mentionnés, il faut noter que la corruption transnationale implique le plus souvent des pots-de-vin versés par des entreprises privées aux agents publics (GOPAC, 2005). Le fait de ne pas être reconnu coupable de corruption permet à ces entreprises de continuer de soumissionner aux marchés publics. Ainsi, malgré l'existence des sanctions pénales, les ententes judiciaires fragilisent une lutte effective contre la corruption. De plus, avant d'arriver à l'application des sanctions, il faudrait que les irrégularités constatées lors des audits soient qualifiées de « corruption ». Cette qualification est difficile, voire rare. Les interviewés de la CCF le reconnaissent tous.

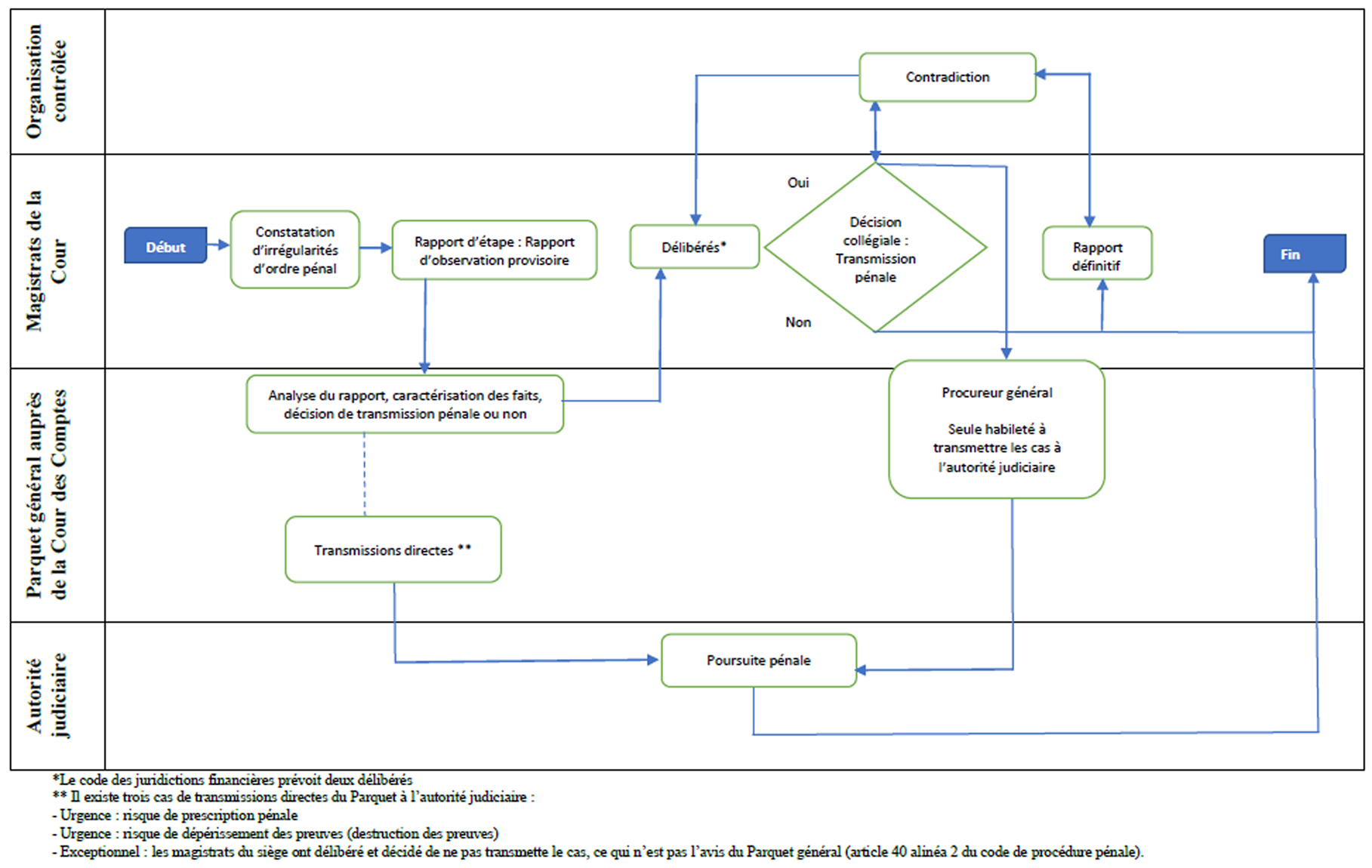

La cartographie du processus de qualification des faits et de transmission pénale de la CCF montre sa complexité (Figure 1). Plusieurs étapes sont nécessaires pour conduire à une saisie effective des dossiers par la Justice. Deux des interviewés de la CCF, qui effectuent régulièrement des audits dans les organisations, déclarent n'avoir jamais contribué à des délibérés qui ont abouti à des poursuites pour corruption. Cela se confirme dans le rapport d'activités 2022 de la Cour de discipline budgétaire et financière (CDBF), qui est une organisation administrative de nature répressive associée à la CCF. Le rapport CDBF (2022: 17) montre que les déférésFootnote 12 de 2019 à 2021 ont tous fait l'objet de classement au premier stade (c'est-à-dire que le ministère public estime qu'il n'y a pas lieu d'effectuer des poursuites conformément à l'article L.314-1-1 du CJF) ou au deuxième stade (après dépôt du rapport et complément d'instruction, le ministère public estime qu'il n'y a pas lieu de poursuites, conformément à l'article L.314-6 du CJF).

Figure 1 . Processus de transmission pénale CCF

Source : Auteure

Le magistrat CCF2, en fonction depuis une quinzaine d'années, confirme la rareté de la qualification des faits de corruption à la suite des constats d'audits. Pour ce dernier :

La réelle lutte contre la corruption passe par les actions de prévention et de détection. Et c'est ce que fait la Cour [des comptes de France], au travers de ses missions principales qui sont de juger, contrôler et certifier les comptes. La mission d’évaluation des politiques atteint moins cet objectif.

Comme l'indiquent la représentante du VGQ (VGQ1) et le professionnel de vérification (VGQ4), « les auditeurs ne peuvent pas se mettre des œillères », ni « se mettre la tête dans le sable ». Ils doivent être sensibles et attentifs à ce risque dans leurs contrôles.

Le secrétaire général de la CCS (CCS1) montre ce lien entre les missions des ISC et le combat à la corruption. Pour ce dernier, il n'existe pas de gouvernance effective sans lutte contre la corruption :

On ne verra pas dans la Constitution [un article] qui dit que la Cour doit lutter contre la corruption. Mais si nous regardons les missions constitutionnelles de la Cour […] c'est de contrôler la bonne gestion des finances publiques, garantir la transparence des finances publiques, jouer un rôle dans la bonne gouvernance, juger les comptes, contrôler l'exécution du budget […] Il est évident et clair que, dans toutes ces missions, on ne peut pas écarter la lutte contre la corruption. Parce qu'il ne peut pas y avoir de bonne gouvernance s'il y a corruption, il ne peut pas y avoir de bonne gestion des deniers publics s'il y a corruption, il ne peut pas y avoir de transparence budgétaire s'il y a corruption. Et comme la Cour se veut la sentinelle de la bonne gouvernance, la sentinelle de la transparence, la sentinelle de la bonne gestion des deniers publics, il est évident que la Cour intègre, dans le cadre de ses activités, la lutte contre la corruption.

Les concepts de bonne gouvernance, de transparence, de responsabilité, d'imputabilité et de saine gestion des finances publiques sont en réalité tous liés au combat contre la corruption. L’équation de la corruption de Klitgaard (Dye et Stapenhurst, Reference Dye and Stapenhurst1998)Footnote 13 met d'ailleurs en relation ces différents concepts. Au travers de leurs audits, les ISC renforcent l'imputabilité, ce qui permet de contrôler le pouvoir discrétionnaire des agents publics dont le monopole sur certains services est difficile à briser.

Bien que sans mention explicite dans la Constitution, le magistrat substitut auprès du Parquet général (CCF5), confirme la responsabilité de la CCF contre la corruption en soulignant qu'elle est légalement établie par l'article R.143-3 du CJF, qui prévoit que :

Si, à l'occasion de ses contrôles, la Cour des comptes découvre des faits de nature à motiver l'ouverture d'une procédure judiciaire, elle en informe le procureur général près la Cour des comptes qui en informe le procureur de la République et en avise le garde des Sceaux, ministre de la Justice.

Au Sénégal, c'est l'article 57 de la Loi organique N0 2012–23 sur la Cour des comptes qui liste des irrégularités engageant la CCS à surveiller les faits probables de corruption (CCS2, CCS3). Par exemple, le fait de tenter de procurer à un contractant un bénéfice anormal, ou d'intervenir avec intérêt dans l'attribution d'un marché public est prohibé.

Les magistrats ont l'obligation légale de rapporter tous les faits suspicieux constatés lors de leurs travaux. Pour le conseiller référendaire et Directeur des relations internationales, de l'audit externe et de la francophonie (CCF1), cette obligation fait partie du devoir de loyauté de tout magistrat, entièrement intégré dans le serment prêté devant la Cour. Elle est également reconnue dans les normes de la profession d'auditeur, tel que souligné par l'ancienne vérificatrice générale d'une province canadienne (VGQ5) et la vérificatrice VGQ1.

La vérificatrice VGQ5 relève au préalable que le terme « corruption » a une forte connotation négative et qu'il est rare de le mentionner dans les travaux d'audit au Canada. C'est le plus souvent le terme de « fraude » qui est utilisé, car la notion se veut plus englobante.Footnote 14 Avec VGQ1, les deux vérificatrices énoncent que la lutte contre la fraude (qui englobe donc les actes de corruption) fait partie intégrante des normes professionnelles qui encadrent la fonction d'audit. Conformément à ces normes, les auditeurs doivent être alertes aux cas possibles de fraude et faire preuve d'esprit critique. Les vérificateurs doivent tenir compte des risques de corruption dans tous leurs travaux, comme précisé dans la Norme canadienne de missions de certification (NCMC-3001) et dans la Norme canadienne d'audit (NCA-240). À cet égard, il est évident que les ISC sont tenues d'exercer un contrôle sur les faits potentiels de corruption.

Au Québec, comme l'ont souligné les vérificateurs VGQ1 et VGQ4,

Il n'y a pas de référence explicite à lutter contre la corruption dans la loi du VGQ. Mais son mandat d'informer les parlementaires sur comment sont gérés les biens et fonds publics, et sa compétence en matière d'audit par la réalisation des audits de performance, des audits financiers ou des audits de conformité l'oblige à tenir compte des cas possibles de fraude. Nous devons être attentifs à ces risques. De façon indirecte, le VGQ contribue à la lutte contre la corruption.Footnote 15

Si les responsabilités de détection et de prévention des ISC en matière de corruption sont clarifiées, le traitement de la corruption en tant qu'infraction pénale est clairement hors du champ de compétence des ISC. Les interviewés de la CCS ont notamment insisté sur le fait que « la Cour n'a pas vocation à juger les infractions pénales » (CCS1 et CCS2). Il devrait donc exister une passerelle entre les ISC et le pouvoir judiciaire, leur permettant de transférer les irrégularités constatées lors des audits qui pourraient être qualifiés de corruption. Cette passerelle est établie pour la CCF et la CCS, mais elle est moins claire pour le VGQ.

Le magistrat CCF1 précise le rôle de la CCF contre la corruption et montre la relation étroite qu'elle entretient avec le pouvoir judiciaire :

Oui, la Cour des comptes est impliquée dans la lutte contre la corruption […] Dans le cadre de ses missions, lorsque la Cour juge les comptes des comptables publics, réalise des contrôles de la gestion, et constate des manquements à la probité, cela peut faire l'objet d'une mise en débet ou des poursuites […] La Cour bénéficie d'un Parquet général et du Procureur général auprès de la Cour des comptes. C'est la Procureure générale auprès de la Cour qui sera en lien avec les autorités judiciaires.

Ce procédé de transmission pénale est le même au Sénégal, où la CCS fait partie du pouvoir judiciaire. Comme le note CCS2 : « en cas de découverte des cas de corruption, en juridictionnel ou en non juridictionnel, la Cour saisit le Garde des Sceaux pour l'ouverture d'une enquête ou d'une information judiciaire ». À préciser que les transmissions pénales en France comme au Sénégal sont réalisées après des délibérés en collégialité (voir Figure 1). Même si, tout au long du processus, les magistrats exercent leur pouvoir discrétionnaire sur le transfert ou non des cas à l'autorité judiciaire, ce pouvoir discrétionnaire n'est pas aussi marqué qu'au Québec, où la procédure est assez différente.

La vérificatrice VGQ1 relève qu'il n'existe aucun lien direct avec la Justice. Les interviewés au Québec ont bien mentionné que leurs ISC ne peuvent pas monter des recours judiciaires. En cas de constats d'irrégularités, le VGQ use de son pouvoir discrétionnaire pour choisir l'option adéquate. En fonction du degré de gravité des faits ou de la nature du dossier, le VGQ peut décider de faire des recommandations à l'entité auditée uniquement, ou de porter le rapport avec lesdites recommandations auprès de la commission d'administration publique, ou encore de référer le cas à une autre Personne désignée par l'Assemblée : le Protecteur du citoyen, l'Autorité des marchés publics, ou encore l'UPAC. Tout dépend du jugement du VGQ. Associé à son indépendance, ceci lui confère un grand pouvoir de contrôle. Toutefois, le fait qu'il rende des comptes à l'Assemblée nationale peut être considéré comme un encadrement de ce pouvoir, afin d'en éviter l'exercice abusif.

Un autre élément de différenciation entre les ISC est leur pouvoir de sanction. Au Québec, le Vérificateur général dispose de larges pouvoirs d'enquête (articles 22, 46 et autres de sa loi constitutive), mais pas de pouvoirs de sanctions pécuniaires, contrairement aux Cours des comptes. Dans le cadre du jugement des comptes des comptables publics, la CCF et la CCS ont le pouvoir de sanctionner les comptables dont les comptes présentent des irrégularités. Les mises en débet (ou amendes) sont des sommes que les comptables publics devront verser au Trésor public pour apurer leurs comptes de gestion. Les Cours des comptes sont aussi soutenues par leurs Cours de discipline budgétaire et financière, qui sanctionnent les gestionnaires publics. Précisons que les infractions qui conduisent à des mises en débet ne sont pas qualifiées de corruption. Ce sont des fautes de gestion.

La conseillère maître à la CCF et officier de liaison internationale dans le domaine de la lutte contre la corruption (CCF4) souligne que ce pouvoir de sanction pécuniaire est un atout principal des ISC juridictionnelles en matière de lutte contre la corruption :

Dans l'optique de la prévention de la corruption, le juridictionnel est plus important [pour deux raisons : la première est] la séparation des responsabilités des ordonnateurs et des comptables publics [chacun engageant sa responsabilité pécuniaire dans chaque opération, ce qui limite la transgression des règles établies]. Dans la mesure où la Cour peut condamner à un remboursement un comptable public ou un ordonnateur, [cela] lui donne une grande capacité de contrôle. [La seconde raison est] qu'on a un Parquet, qui facilite le contact avec l'autorité judiciaire.

Le « modèle français », tel que qualifié par CCF4, a un pouvoir direct de sanction pécuniaire contre les agents publics. Ceci est un avantage en matière de lutte contre la corruption au niveau individuel, car il renforce la capacité de dissuasion des ISC. Quant à la relation étroite entre l'ISC et la Justice, celle-ci est un avantage quand la qualification des irrégularités d'audit conclut à des faits de corruption, s'il y a lieu. Cette qualification étant rare, le modèle français ne diffère pas, de façon systématique, du modèle Westminster pratiqué au Québec.

Les ISC contribuent à contrer la corruption au moyen de leurs travaux d'audit. Les audits de performance sont généralement considérés comme ceux ayant une capacité effective de détection et de prévention (Khan, Reference Khan2006 ; Otalor et Eiya, Reference Otalor and Eiya2013). Au moyen d'entrevues avec les membres d'ISC du Danemark, de la Finlande, de la Norvège et de la Suède et d'un sondage envoyé à leurs fonctionnaires, Johnsen et al. (Reference Johnsen, Reichborn-Kjennerud, Carrington, Jeppesen, Taro and Vakkuri2019) montrent que les audits de performance sont perçus comme ceux apportant plus de changements dans les politiques et modes de gestion. L’étude de Morin (Reference Morin2004) citée plus haut montre aussi que l'expectative du passage futur des auditeurs crée une peur réelle chez les agents publics. Cela les motive à rester conformes aux lois, réduisant la fraude et la malhonnêteté. Cependant, unanimement selon les personnes interviewées, il n'y a pas de type d'audit particulier qui soit plus efficace dans la prévention ou la détection des indices de corruption. En ceci, la théorie de Chêne (Reference Chêne2018) sur la capacité des trois audits traditionnels (conformité, financier et de performance) à contrer la corruption se voit corroborée. La vérificatrice VGQ1 apporte un éclairage important à cet effet, et souligne le caractère complémentaire des audits :

Les audits financiers sont plus récurrents et se concentrent sur les états financiers. Les audits de performance sont moins récurrents mais ratissent large. Les audits de conformité sont généralement inclus dans les deux précédents. Chacun des audits couvre différents champs et peut ainsi mettre en lumière des risques qu'un autre audit n'a pas relevés.

La magistrate CCF3 souligne que la contribution pratique des ISC dans la lutte contre la corruption est aussi faite lors de la planification de leurs travaux. En effet, en prélude à leurs missions dans les organisations, la planification des travaux des ISC doit être basée sur les risques, conformément à leurs normes professionnelles. Cela exige des ISC l’évaluation des risques de corruption. En plus des travaux de planification, le magistrat CCF1 ajoute que la lutte concrète de la CCF contre la corruption s'effectue en promouvant une démarche de maîtrise des risques et d'un dispositif de contrôle interne permanent dans les organisations auditées. Ceci est réalisé chaque année au moyen des Notes d’évaluation de contrôle interne (NEC). Ces dernières sont des outils utilisés par la Cour pour identifier et évaluer les risques d'atteinte à la probité (dont la corruption fait partie), et vérifier qu'un plan d'action de maîtrise de ces risques est en place. En plus des NEC, la CCF vérifie que les règles de procédures, les codes éthiques, les codes de conduite, la séparation des tâches et les contrôles mutuels sont en place et respectés. Au moyen de ces vérifications, l'ISC contribue à prévenir la corruption, comme décrit par Dye (Reference Dye2007).

S'ils doivent travailler à réduire la corruption, une question logique serait de savoir si les magistrats et vérificateurs ont les compétences nécessaires pour le faire. Pour les ISC de notre échantillon, les interviewés déclarent que les compétences nécessaires sont acquises.

La vérificatrice VGQ1 énonce qu'il n'y a pas de formation spécifique sur la détection de la corruption, mais qu'il existe des formations générales sur la fraude ou les contrôles internes. Les directives internes du VGQ permettent aussi de doter les vérificateurs de tous les outils dont ils ont besoin pour développer leur esprit critique (VGQ4). Le VGQ a développé une Politique concernant la gestion des dossiers et les actes à accomplir en cas d'indices de fraude, pour orienter les auditeurs. Des techniques d'audit informatique ont aussi été mises en place. Ce sont des outils analytiques, permettant de croiser des masses de données. Ces techniques permettent entre autres de détecter des anomalies ou de ressortir des écritures comptables inhabituelles.

Au Sénégal, les magistrats reçoivent une formation permanente qui consacre certaines parties à la détection de la corruption, particulièrement en ce qui concerne les marchés publics. Sachant que le domaine des marchés publics est reconnu pour ses risques élevés de corruption (Prébissy-Schnall, Reference Prébissy-Schnall2020), cette formation est effectivement bien ciblée. De plus, la formation est qualifiée de « permanente », c'est-à-dire dynamique et évolutive, parce qu'elle doit « continuellement être adaptée aux nouvelles techniques de corruption créées par les corrupteurs, qui sont le plus souvent en avance sur la réglementation et même sur les auditeurs » (CCS1).

En France,

les rapporteurs sont formés à leur arrivée au travail d'instruction, à la diligence nécessaire pour effectuer leur travail. Il y a également un plan de formation continue à la Cour pour affûter leur expertise dans le domaine. […] Ils sont formés et recyclés pour tenir compte des incidents de corruption dans leur travail. (CCF1)

La CCF a élaboré un Guide méthodologique de prévention et de détection de la fraude qui outille les auditeurs par rapport à la corruption et d'autres atteintes à la probité. Les magistrats CCF2 et CCF3 confirment qu'ils ont aussi des formations sur les contrôles des marchés publics.

Les auditeurs des ISC sont conscients des risques et reçoivent les formations nécessaires pour effectuer leur travail de manière efficace. Toutefois, pour des missions spécifiques comme celles portant sur les marchés publics informatiques ou sur des contrats reliés aux sujets de défense nationale par exemple, CCF3 et CCF4 reconnaissent que des compétences supplémentaires peuvent être recherchées chez des experts dans le domaine. Le recours aux experts est également confirmé par les interviewés du VGQ.

Enfin, en matière corruption et d'après la magistrate CCF3, les ISC ont plus une obligation de moyens (du fait de l'analyse des risques notamment), qu'une obligation de résultat. Cette affirmation a du sens car, force est de reconnaitre que, sur le plan légal dans les trois cas étudiés, la lutte officielle contre la corruption est dévolue aux agences anticorruptions. Cependant, après tout ce qui précède sur l'implication effective des ISC dans cette lutte, comment ces dernières travaillent-elles avec ces agences ?

4.2 Une relation ISC / Agences anticorruptions à perfectionner

Les agences anticorruptions ici considérées sont toutes relativement jeunes ou dérivent des transformations d'anciennes organisations (moins de 10 années d'exercice). Elles sont toutefois la cible d'une perception peu flatteuse. De façon générale, elles n'ont pas eu un impact positif dans la réduction de ce fléau (Gans-Morse et al., Reference Gans-Morse, Borges, Makarin, Mannah-Blankson, Nickow and Zhang2018 ; Heilbrunn, Reference Heilbrunn, Stapenhurst, Johnston and Pelizzo2006). La crise que traverse l'UPAC du Québec en 2022, qui questionne la probité de son ancien commissaire Robert Lafrenière, est un exemple du manque de confiance que suscitent les agences anticorruptions (Robillard, Reference Robillard2022). Toutefois, la coopération entre les ISC et les agences anticorruptions est encouragée dans l'article 38 de la convention de Mérida, la convention des Nations unies contre la corruption (ONU, 2004). Nous avons souhaité savoir si cette coopération existait et, le cas échéant, quelle était la nature de celle-ci. Il en ressort qu'il existe de possibles échanges entre les deux institutions, mais ceux-ci ne sont pas encore institutionnalisés.

Au Québec, selon la nature du dossier, le VGQ use de son pouvoir discrétionnaire pour référer des cas suspicieux à l'UPAC. Bien que cette règle soit établie selon les répondants, il n'existe pour l'instant aucune preuve de signalement transféré du VGQ vers l'UPAC.

Au Sénégal, le magistrat CCS1 admet que les relations entre la CCS et l'OFNAC sont pour le moment épistolaires. Les deux organisations peuvent s'inviter mutuellement lors de différents évènements, mais sans plus. Pour le magistrat CCS2, il n'y a pas de collaboration entre les deux organismes, pas d’échange de rapports pour le moment. Cependant, il y aurait un projet de convention en cours d’élaboration, selon laquelle l'OFNAC devra transmettre ses rapports à la Cour. Également, il n'y aurait pas de doublons dans les activités des deux organismes selon les magistrats de la CCS, car les approches de contrôle sont différentes, ce qui fait en sorte que les travaux de l'un pourront servir à l'autre. Ils sont complémentaires : « Par exemple si l'OFNAC découvre des fautes de gestion lors de ses enquêtes, elle les transmet à la Cour qui les juge au travers de sa CDBF » (CCS3).

En France, l'AFA peut solliciter des rapports de la CCF si elle planifie des travaux dans une organisation où cette dernière a déjà obtenu des informations, et vice-versa. Au terme de ses travaux, les rapports définitifs de l'AFA sont adressés au parquet général de la CCF. Toutefois, ce fonctionnement n'est pas encore optimal. Il existe des chevauchements des rôles entre les deux institutions (CCF1 et CCF4). Leurs périmètres d'action se rencontrent, bien que celui de l'AFA soit plus large, car elle contrôle également des organisations privées (article 17 de la loi no1690 du 9 décembre 2016). Le processus de coopération est en cours de perfectionnement. La CCF a toutefois une marge de manœuvre plus large au regard de son indépendance institutionnelle, contrairement à l'AFA qui est dépendante du ministère de la Justice. Précisant une autre différence de l'AFA avec la CCF, le magistrat CCF2 ajoute que cette dernière agit directement contre la corruption, tandis que la Cour le ferait de manière indirecte. Cela dénote une complémentarité des deux institutions.

Somme toute, les ISC et les agences anticorruptions entretiennent des relations soit établies, soit en devenir. Le caractère complémentaire de leurs activités est intéressant et nécessite des recherches plus approfondies. Comme le soulignait Sheila Fraser (Reference Fraser2010), ancienne vérificatrice générale du Canada, « devant une situation complexe, il est rare qu'une seule compétence, un seul ministère ou organisme puisse à lui seul assurer toute l'intervention qui s'impose. La collaboration est nécessaire ».

Conclusion

Les institutions supérieures de contrôle des finances publiques (ISC) sont impliquées dans la lutte contre la corruption. En France, au Sénégal et au Québec, les membres des ISC en ont pleinement conscience et travaillent pour prévenir le phénomène, bien que cela ne soit pas explicitement inscrit dans leur mandat. Nous pouvons ainsi affirmer que la lutte contre la corruption fait partie du mandat officieux des ISC, alors que leur contribution à cette lutte est officielle. Cet article permet de confirmer ce rôle pratique des ISC contre la corruption, rôle affirmé par les acteurs directement concernés. Il apporte une contribution significative à deux volets de gouvernance publique : l’éclairage des citoyens concernant le rôle des ISC et l'importance d'un travail collaboratif entre les ISC et les agences anticorruptions.

Les recherches antérieures ont montré que les citoyens perçoivent les ISC comme les actrices principales pour réduire la corruption. Les perceptions façonnent les attentes et les actions, et doivent être convenablement gérées (Savoie, Reference Savoie2017). Les audits des ISC sont des outils qui ont le potentiel de rehausser la confiance des citoyens à l'endroit des institutions publiques (Gustavson et Rothstein, Reference Gustavson, Rothstein, Reuter, Wijkstrom and Uggla2013). De ce fait, il est nécessaire de cerner les contours du travail concret des ISC contre la corruption, afin notamment d’éviter l'amalgame des missions et des frustrations, qui renforceraient plutôt l'incrédulité des citoyens envers leurs institutions. Par exemple, la question de savoir « Où étaient les vérificateurs généraux » (Malsch et al., Reference Malsch, Morin and Tremblay2012b) lors des scandales de corruption serait légitime, mais aussi atténuée, en ayant une compréhension explicite de leur responsabilité en la matière.

Cet article fait également ressortir l'importance d'un travail mené en synergie entre les ISC et les agences anticorruptions. La complexité de la corruption exige une harmonisation des travaux de ces deux institutions, qui y contribuent de façon différentes : les ISC étant des agentes administratives de prévention et de dissuasion, tandis que les agences anticorruptions sont des agentes de répression. La connaissance et la mise en œuvre des mécanismes qui assurent cette complémentarité permet une répartition adéquate des finances publiques. Ce fonctionnement aide aussi à éviter les chevauchements de missions qui non seulement dupliquent l'utilisation ressources à des fins identiques, mais peuvent être sources de tensions dans les relations intra-organisationnelles, et d'incompréhension pour les entités contrôlées. C'est ce qui se produit, par exemple, lorsque la CCF et l'AFA effectuent des contrôles simultanés sur un même sujet dans une entité donnée. Même si les approches et les objectifs de contrôle sont différents, les organismes contrôlés n'ont pas toujours la connaissance de ces différences.

Cette recherche comporte également quelques limites qu'il importe de relever. D'abord, l’étude se concentre sur le point de vue des membres d'ISC. L'obtention des perspectives des agences anticorruptions, des agents de l'administration publique, des tribunaux judiciaires ou des organisations civiles œuvrant contre la corruption entre autres sera un complément judicieux. Ces différents points de vue seront utiles pour obtenir un portrait global des ISC face à la corruption. Ensuite, le nombre de cas est restreint. Bien que la convergence des informations obtenues au travers des treize entretiens témoigne de leur valeur optimale en réponse aux questions de recherche, un nombre plus conséquent de chaque type d'ISC et de répondants serait nécessaire pour généraliser les conclusions obtenues à l'ensemble des ISC. Cela dit, la mission principale des ISC semble être homogène, quel que soit le pays. Ceci porte à croire qu'elles jouent toutes un rôle plus ou moins actif dans la lutte contre la corruption. Des études supplémentaires seraient nécessaires pour évaluer leur efficacité réelle dans ce domaine, notamment sur leurs relations avec les autres institutions du système anticorruption, mais aussi leur impact sur le niveau de corruption. Des recherches portant sur les ISC individuellement ou sur les ISC en collaboration avec les autres institutions publiques seraient utiles à l'accroissement des connaissances en gestion publique.

Open access

Open access