Introduction: à la recherche de la relation perdue

Bien qu’il soit explicitement reconnu dans le Code civil du Québec, le contrat d’adhésion demeure un problème théorique important en droit des obligationsFootnote 1. Il est, ultimement, un oxymore : puisque le droit des contrats repose sur la théorie de la rencontre des volontés, le contrat non négociable, dont le langage souvent opaque s’érige plutôt comme barrière hermétique entre deux volontés, ne peut réellement en être un. C’est d’ailleurs la conclusion à laquelle en sont venus certains théoriciens qui ont observé la « solitude contractuelle » propre à cet outil d’engagement juridiqueFootnote 2. L’intervention du législateur pour reconnaître le contrat d’adhésion, en 1991, nous évite d’être confrontés à cette incohérence. Il n’en demeure pas moins important de la confronter pour cerner les enjeux propres à cet outil. Par exemple, certains suggèrent que, face à l’effacement de l’individu par le contrat-type, il conviendrait de renforcer les aspects du contrat qui en font un outil de communication social et juridiqueFootnote 3. Pour déterminer si ce retour vers la conception que l’on peut qualifier d’« humaniste » du contrat est possible, il est nécessaire de déterminer d’abord comment l’individu s’est retrouvé réduit à la position d’adhérent, et ensuite si cette tendance est réversibleFootnote 4.

Comme l’explique Guillaume Wicker, « [e]n raison de son origine historique et doctrinale, la notion de contrat d’adhésion reste aujourd’hui encore empreinte d’ambiguïté; elle conserve un caractère phénoménal bien qu’elle aspire à la rigueur d’un concept »Footnote 5. La définition du Code est précise et ne réfère qu’à deux ou trois éléments, selon les interprétationsFootnote 6. Toutefois, ce qui importe réellement, pour peu que l’on s’intéresse à la façon dont le droit peut soutenir l’autonomie, c’est de comprendre ce qui empêche l’individu d’entrer dans une relation contractuelle de gré à gréFootnote 7. Le Code nomme les stipulations essentielles qui « ne pouvaient être librement discutées »; pourquoi ne peuvent-elles pas l’être? Pour obtenir réponse à cette question, il faut aller par-delà le contrat et l’individu, et considérer les conditions générales du marché, ainsi que les nombreuses caractéristiques du contrat d’adhésion identifiées dans la littérature qui ne sont pas nommées dans le Code, mais qui contribuent à limiter les possibilités d’expression individuelle. Il faut, en d’autres termes, reconnaître « que le contrat d’adhésion appartient à une réalité économique et sociologique » autant que juridiqueFootnote 8.

Le contrat d’adhésion comme phénomène socio-économique intéresse pourtant peu les juristesFootnote 9. Mais étudier le contrat dans un environnement de marché, dans une perspective historique de surcroit, c’est trouver sur le terrain les moments charnières comme les facteurs contextuels qui empêchent l’individu de contribuer à donner forme à la relation contractuelle qu’il s’apprête à créer. Cet article présente donc une histoire socio-économique d’un contrat d’adhésion, à la recherche de la relation perdue. Il juxtapose, pour ce faire, la définition du contrat d’adhésion, traité comme un concept ahistorique, à la réalité qu’il tente de représenter en droit. Cette approche présentiste est pleinement assumée. Puisque c’est le contrat d’adhésion qui est aujourd’hui vu comme un phénomène problématique, c’est ce dernier que je cherche dans l’histoire québécoise, afin d’enrichir la réflexion sur les alternatives à l’adhésion. Je suggère plus précisément de suivre l’évolution dans le temps d’une relation contractuelle donnée, le prêt à la consommation offert par un marchand comme accessoire à une vente. Les contrats par lesquels les individus empruntent des sommes à des entreprises qui se spécialisent dans le prêt à la consommation se qualifient aujourd’hui, pour la plupart du temps, comme des contrats d’adhésion. Une étude approfondie de leur développement démontrera, soit qu’ils ont toujours été des contrats d’adhésion, soit qu’une transformation a bel et bien eu lieu.

Cette étude démontre d’abord que le contrat de crédit accessoire à la vente, tel qu’il se conclut dans le domaine de l’alimentation et de la vente au détail au début du 20e siècle, n’est pas un contrat d’adhésion, mais que le contrat de vente à tempérament, déjà courant à la même époque dans le domaine de la consommation, l’est. L’article présente ensuite, en deuxième partie, l’histoire du développement d’une nouvelle forme de crédit accessoire à la vente, le crédit variable, dans le magasin à rayons Dupuis Frères, peu de temps après la Seconde Guerre mondiale. Cette recherche prend appui sur la littérature consacrée à l’étude des grands magasins au Québec et au Canada, ainsi que sur une littérature essentiellement américaine sur le crédit à la consommation au 20e siècle. En considérant les deux, de pair, elle nous en apprend plus sur la façon dont les Québécois ont été invités à joindre la société de consommation : en empruntantFootnote 10. La deuxième partie présente en détail les options de crédit offertes par Dupuis Frères et ses compétiteurs montréalais, et recense les changements apportés au compte courant pour en faire un contrat d’adhésion semblable à la vente à tempérament, le compte courant budgétaire, ancêtre de la carte de crédit moderne.

Cette étude apporte ainsi une double contribution à la littérature scientifique. D’une part, elle enrichit les discussions théoriques sur le contrat d’adhésion de réflexions pertinentes tirées de la littérature historique sur le crédit à la consommation, spécifiquement sur la transformation de la relation de crédit au fil du temps. De l’autre, elle contribue à cette littérature « fragmentée » sur le crédit à la consommation au siècle dernier, en identifiant avec précision certains moments-clés de cette transformationFootnote 11.

I. « Avant » le contrat d’adhésion

Nathalie Croteau oppose en introduction de son ouvrage sur le contrat d’adhésion « la dépersonnalisation des relations, la rapidité des transactions et l’imposition des conditions contractuelles » à une époque antérieure où l’on « contracte lentement et attentivement »Footnote 12. Deux de ces trois observations sont confirmées ici : la personnalisation et la flexibilité des rapports juridiques caractérisent les contrats « avant » l’adhésion. Toutefois, cette étude suggère que la rapidité des transactions n’est pas la conséquence de l’utilisation de contrats d’adhésion. Les contrats qui sont conclus « avant » l’adhésion peuvent aussi être créés rapidement, puisqu’ils sont tributaires d’une relation sociale préexistante. C’est, à l’inverse, le contrat d’adhésion qui exige du consommateur qu’il prenne le temps de considérer ce à quoi il s’engage en lisant bien le formulaire qu’il s’apprête à signer.

1.1 Le compte courant : le crédit « avant » l’adhésion

Le contrat qui s’impose à titre d’ancêtre du contrat de crédit variable moderne est le compte courantFootnote 13. La littérature scientifique canadienne indique que de tels comptes sont utilisés au moins à partir de la fin du 18e siècleFootnote 14. Ils sont administrés par les marchands qui permettent à leurs clients d’acheter des biens sur promesse de paiement ultérieur. Le montant dû est noté dans un livre de comptes et les modalités de paiement semblent à peine discutées : il s’agit d’un service rendu au bénéfice des clients, et les marchands n’exigent généralement ni sûreté, ni intérêtsFootnote 15. Le compte courant est souvent financé indirectement par les fournisseurs des marchands qui leur font crédit sur de longues périodesFootnote 16. Certaines études démontrent que les marchands, à leur tour, permettent parfois des délais de remboursement de plus d’un anFootnote 17. Ils acceptent aussi parfois d’être repayés en biens et servicesFootnote 18. Les marchands décident de faire crédit aux clients auxquels ils font confiance, sur foi de leur relation personnelle et de leur opinion quant à leur fibre morale, ainsi que de l’information glanée dans la communautéFootnote 19. Puisqu’il est impossible de développer une telle relation de confiance rapidement, les nouveaux arrivants se retrouvent souvent dans une situation difficile, incapables d’emprunterFootnote 20. À l’inverse, il demeure possible pour un individu de fuir sa mauvaise réputation en se relocalisantFootnote 21.

Une dynamique similaire existe en milieu urbain à la fin du 19e siècle : les ménages empruntent aux marchands qui ont boutique dans leur quartier et bénéficient de longs délais de paiement s’ils les demandentFootnote 22. La loi sur le dépôt volontaire, souvent appelée Loi Lacombe, est adoptée en 1903 pour améliorer la situation des individus qui s’endettent de cette façon, souvent pour acheter des biens essentiels comme de la nourriture ou de l’huile de chauffageFootnote 23. Ici aussi,

[l]’obtention de crédit […] suppose une relation étroite et familière, maintenue à long terme. … C’est une relation directe et personnelle, où l’échange s’appuie sur un code de comportement qui accorde du poids à la parole engagée et selon lequel le fait d’obtenir crédit – qui découle en principe d’une évaluation soigneuse de la situation d’emploi et du comportement du client – est reconnu à la fois comme une marque de confiance et, face à la société locale, au voisinage, une preuve de respectabilitéFootnote 24.

À la fin du 18e siècle, le compte courant sert, entre autres, à pallier le manque général de liquiditésFootnote 25. Ce manque n’explique toutefois pas la patience des marchands qui accordent de longs délais de remboursement. Si certains suggèrent que de tels délais sont nécessaires, vu la relation étroite entre l’économie rurale et les récoltes qui n’ont lieu que durant quelques mois de l’année, la littérature scientifique dément cette notion et rétorque que ces délais sont probablement simplement de coutume, vu la demandeFootnote 26. À Montréal, les marchands s’attendent à être payés à la fin du mois, mais permettent souvent à leurs clients de laisser leur compte en souffrance plus longtemps lorsque nécessaireFootnote 27. Les histoires du compte courant font état de l’insatisfaction des marchands face aux clients qui s’attendent à ce qu’on leur fasse crédit gratuitement, à des conditions flexibles, mais la réalité comme la coutume économique, ainsi que le manque de sophistication économique des marchands, font en sorte qu’ils concèdentFootnote 28.

Certains grands magasins réussissent à imposer les achats comptants à la fin du 19e siècle et au début du 20e siècle, comme les magasins à rayons et les chaînes de magasins d’alimentationFootnote 29. Éventuellement, les magasins à rayons retournent vers le compte courant et le transforment lentement en une nouvelle forme de crédit, le crédit variable, qui impose plus d’obligations à l’emprunteur et surtout le paiement d’intérêts; cette évolution est décrite dans la section suivante. Toutefois, la pratique du compte courant ordinaire, telle qu’elle existait un siècle plus tôt, continue jusqu’à la moitié du 20e siècle environ. Les travaux de Sylvie Taschereau démontrent que les comptes courants sont utilisés par les petits commerçants dans le monde de l’alimentation à Montréal dans les années 1920 à 1940. Face à la compétition des chaînes, les petits commerçants continuent d’offrir du crédit gratuit pour attirer une clientèle délaissée par les grands commerces qui ne s’installent pas dans leur quartierFootnote 30. Bien que de nombreux commerçants soient ambivalents face au crédit, ils se sentent obligés de l’offrir vu leurs circonstances et les exigences des clientsFootnote 31.

Le prêt est généralement consenti pour une période de quinze jours, soit jusqu’au prochain chèque de paieFootnote 32. Plusieurs commerçants utilisent un « système de crédit », des « casiers où sont rangés par ordre alphabétique les petits carnets de facture de chaque cliente qui sont parfois appelés MacCaskey, du nom d’une des compagnies qui les fabrique »Footnote 33. Certains des commerçants interviewés par Sylvie Taschereau indiquent qu’ils se faisaient presque systématiquement payer à temps, alors que d’autres expliquent qu’ils allongeaient souvent le délai de remboursement sur le solde impayé, ou constituaient une nouvelle dette sur le solde dûFootnote 34. Certains organisaient de nouvelles modalités de paiement, par exemple un dollar par semaineFootnote 35. Des commerçants cessent de vendre à ceux qui échouent à s’acquitter de leurs dettes, alors que d’autres acceptent de financer une dette presque perpétuelleFootnote 36. Ultimement, « c’est la très forte demande de crédit chez la clientèle des milieux populaires qui est la principale raison de la persistance de cette pratique »Footnote 37.

Une telle entente ne peut pas être qualifiée de contrat d’adhésion; on ne peut pas non plus prétendre qu’elle ait l’effet de réifier l’emprunteur. Bien que le marchand puisse avoir une idée des conditions auxquelles il souhaite vendre à crédit, il ne les impose pas. Il n’existe pas de contrat écrit rendant compte des modalités déterminées par les parties, seulement la trace écrite de la somme due. La simple possibilité offerte à certains clients de demander que leur compte n’arrive à échéance que dans un mois, plutôt que dans quinze jours, suggère qu’ils sont en mesure de négocier un des termes de l’entente. L’on peut, par ailleurs, concevoir que le client qui parvient à obtenir du crédit chez un marchand qui préfère être payé comptant a négocié une part importante du contrat : la vente est assortie d’un prêt alors qu’elle aurait pu ne pas l’êtreFootnote 38.

Par ailleurs, l’emprunteur est capable de créer des relations contractuelles qui reflètent ses besoins comme ses caractéristiques personnelles, puisque l’identité des parties joue un rôle important dans la négociation du contrat de crédit : un client doit avoir démontré sa fiabilité pour avoir un compte courant d’abord, et obtenir des conditions avantageuses ensuite. Le client choisit probablement le marchand aussiFootnote 39. L’inhabilité des marchands à imposer leurs termes au moment de la création du contrat est parfois expliquée par le manque de sophistication, mais aussi par la solidarité de classeFootnote 40. Le contrat de compte courant est le fruit d’actes de communication réels, posés par deux personnes confirmant un engagement interpersonnel. S’il est permis de penser que le droit des contrats puisse réellement seoir à l’humanité de ceux qui s’en servent, il sied certainement dans un tel contexte.

Mais ce fait découle moins de la négociation du contrat par les parties que de l’existence d’une relation interpersonnelle qui précède la relation juridique. Il est difficile de cerner exactement si le contrat original aménage une relation flexible dès sa création, ou s’il crée une entente ferme qui est simplement renégociée par la suite; si un emprunteur obtient le droit de s’acquitter de la dette selon ses capacités financières réelles, qui peuvent varier de semaine en semaine, ou si un emprunteur s’engage à payer l’entièreté de la somme dans un mois, mais négocie par la suite des concessions du prêteur, qui se trouve obligé d’accepter des paiements partiels et en retard du fait de sa faiblesse économique. Il est possible aussi que la relation soit presque vide de contenu explicite, à peine aménagée; le marchand prend la décision, peut-être mûrement réfléchie, de faire crédit à un individu, mais ne se demande jamais à quelles conditions. Dans tous les cas, toutefois, la relation contractuelle est personnelle, flexible et de longue durée. Elle évoque en somme le contrat dit relationnelFootnote 41. Le contrat dont les nombreux termes sont négociés et donc bien compris par les parties peut nous sembler l’antithèse conceptuelle du contrat d’adhésion, mais il n’est pas son ancêtre, du moins pas dans le domaine du crédit à la consommation.

1.2 La vente à tempérament comme contrat d’adhésion

Le contrat de crédit à livre ouvert co-existe temporellement avec la vente à tempérament, qui est, du moment de sa création, un contrat d’adhésion. La vente à tempérament est utilisée dès la seconde moitié du 19e siècle pour vendre de la machinerie agricole, des meubles et des machines à coudreFootnote 42. Elle se distingue des autres ventes assorties d’un crédit par le fait que le commerçant « se réserve la propriété du bien jusqu’à l’exécution, par [l’acheteur], de son obligation » de le payer entièrementFootnote 43. Elle sert généralement à financer l’achat de biens durables, qui conservent leur valeur sur un horizon suffisamment long pour qu’un commerçant voie l’intérêt de le reprendre en cas de défaut de paiement. Le mécanisme est popularisé lorsqu’il devient associé à la vente de voitures dans les années 1920Footnote 44.

Le contrat de vente à tempérament est un contrat d’adhésion. Il est créé par la signature d’un formulaire par le consommateur qui ne peut probablement pas en négocier les termes, puisqu’il n’interagit pas avec le prêteur, du moins dans le domaine de l’automobile : les concessionnaires créent des contrats de financement qu’ils cèdent immédiatement à profit à des tiers, des compagnies de financeFootnote 45. Ces contrats spécifient les modalités de paiement (dépôt initial, paiement mensuel, durée du contrat) et l’acheteur de la créance s’attend à ce qu’elles soient respectées. Le calendrier de paiement vient discipliner la consommationFootnote 46. Alors qu’il offrait à l’origine un ultime recours à l’individu sans ressources, le crédit devient une stratégie d’avancement sociale offerte à tous ceux qui se croient capables de « payer plus tard »Footnote 47. La possibilité de saisie pose un obstacle majeur à la renégociation des modalités par l’emprunteur, qui se conforme donc à l’entente initialeFootnote 48. Enfin, ces prêts sont faits avec intérêtFootnote 49. Notons que le prêt avec intérêt et calendrier de paiement strict est d’ailleurs suffisamment attrayant pour les commerçants que certains d’entre eux vendent « à tempérament » des biens qui ne seront vraisemblablement jamais saisis, comme des vêtementsFootnote 50.

Ensuite, mentionnons aussi qu’une famille de classe moyenne n’achète que très rarement les biens durables qu’on vend à tempérament. Les individus qui vendent des voitures et des machines à coudre sont presque certainement des représentants d’entreprises plus larges, et non les propriétaires de leur entreprise. Il n’y a probablement pas de relation sociale préexistante entre les clients et l’entreprise ou ses agents; ainsi, ce contrat ne peut pas être relationnel. Les acheteurs disparaissent d’ailleurs en partie derrière le bien vendu qui sert de garantie, bien qu’on vérifie encore si un client est susceptible de s’acquitter de ses obligations, non pas sur la foi d’une relation personnelle ou de la réputation de l’individu dans sa communauté, mais plutôt en confirmant que la personne a un emploi. Ainsi, selon l’historien David Monod, la relation entre le marchand et l’acheteur, dans une telle transaction, n’a aucune assise personnelle ou familiale; elle est uniquement et entièrement juridique, c’est-à-dire contractuelleFootnote 51.

En somme, il n’y a pas d’évolution du contrat de gré à gré vers le contrat d’adhésion dans le cas de la vente à tempérament. Celle-ci apparaît sur le marché à peu près en même temps que les biens manufacturés qu’elle permet d’acheter : les machines à coudre et les voitures, les phonogrammes et les réfrigérateurs. La relation contractuelle est stricte et régimentée, car elle est de masse, tout comme la production et la distribution de ces biensFootnote 52.

II. Les magasins à rayons et la transformation du crédit à la consommation

La distinction nette entre crédit flexible et crédit aménagé se brouille avec l’apparition du crédit variable, « un crédit … consenti d’avance par un commerçant à un consommateur qui peut s’en prévaloir de temps à autre, en tout ou en partie »Footnote 53. Selon l’historien Américain Louis Hyman, cette forme de crédit, aujourd’hui fortement associée à la carte de crédit bancaire, est née dans les magasins à rayonsFootnote 54. Elle est, par ailleurs, vraisemblablement créée par contrat d’adhésion, puisque le consommateur qui choisit un produit de crédit parmi plusieurs, adhère à des termes déterminés à l’avance par le prêteurFootnote 55. Ainsi, c’est la transformation active du compte courant en compte de crédit variable qui représente le moment-clé de cette histoire, moment durant lequel certains marchands cessent d’avoir recours à des contrats relationnels pour se fier plutôt à des contrats qui sont probablement d’adhésion.

Les grands magasins se distinguent à l’origine de leurs compétiteurs par leur capacité à exiger le paiement comptant des clients, entre autres. Ils ne vendent ni à la clientèle pauvre qui doit emprunter pour tous ses achats, ni à la clientèle riche qui s’attend à des termes de crédit généreuxFootnote 56. Les objets durables y sont probablement vendus à tempérament dès le début du 20e siècleFootnote 57. Au Canada et aux États-Unis, toutefois, la Dépression change la donne : les magasins à rayons offrent pour la première fois à leurs clients d’acheter à crédit pour stimuler les ventes. Mais ces entreprises cherchent à éviter l’ouverture de simples comptes courants, et innovent et expérimentent pour offrir d’autres types de comptes qui posent moins de risques économiques; elles créent ainsi le crédit variable, qui est la conséquence de la transformation du crédit à livre ouvert en un autre « produit » de crédit s’apparentant au compte courant, mais comportant plus de modalités. En aménageant pour la première fois la relation contractuelle du compte courant de manière explicite, ces magasins transforment une entente associée à la flexibilité en une entente qui s’apparente au contrat d’adhésion moderne. Je suggère, en somme, que l’histoire du compte courant budgétaire, ancêtre de la carte de crédit moderne, est l’histoire de la perte de la relation entre prêteur et acheteur, et l’histoire, donc, de la réification des parties via le droit.

Dans cette section, je présente d’abord une courte histoire des grands magasins, en mettant l’accent sur trois enseignes implantées à Montréal : Eaton, Morgan et Dupuis Frères. Je présente ensuite les divers comptes offerts par Dupuis après la Seconde Guerre mondiale, faisant lorsque nécessaire des parallèles avec les produits offerts par ses concurrents. Ces résultats sont le fruit d’une recherche dans deux corpus : une recherche par mots-clés dans les archives du journal La Presse présentant les publicités de ces trois magasins, qui font partie de la collection numérique de Bibliothèque et Archives nationales du Québec; ensuite, une étude exhaustive des pratiques du bureau de crédit du magasin Dupuis Frères à partir des archives de l’entreprise conservées à HEC Montréal.

2.1 Les grands magasins nord-américains et le crédit à la consommation

Les grands magasins à rayons font leur apparition en Europe et aux États-Unis dans les années 1870 et 1880Footnote 58. Ils se distinguent d’autres marchands par la taille et l’élégance de leurs magasins dont les nombreux services en font des « palais de la consommation »Footnote 59. Ils se démarquent par leur architecture imposante, la grande diversité des marchandises offertes à la vente, la modernité de leurs installations et méthodes de vente, et les multiples installations servant à rendre les visites plus agréables (des salons de thé, salles de lectures, restaurants et événements spéciaux comme des concerts ou des parades de modes)Footnote 60. Éventuellement, la plupart produiront aussi des catalogues leur permettant de vendre leur marchandise à distance, et donc d’étendre leur influence au-delà des grandes villes dans lesquelles ils sont installésFootnote 61. La création de tels lieux à la fois respectables et agréables, destinés le plus souvent aux femmes des classes moyennes, est souvent cité comme une contribution à leur émancipationFootnote 62. Ils représentent l’avant-garde des tendances en consommation durant les trois premières décennies du siècle nouveauFootnote 63.

Au Canada, trois grands magasins dominent : Eaton, Simpson et la Compagnie de la Baie d’Hudson. En 1929, ces enseignes se partagent 70% des ventes de magasins à rayons dans le paysFootnote 64. La compagnie de la Baie d’Hudson a évidemment son histoire propre qui ne suit pas la tendance décrite dans cette section, mais Simpson comme Eaton sont fondées à Toronto à la fin du 19e siècle. Eaton est de loin le plus étudié des deux magasins : la maison, fondée en 1869, déménage en 1883 sur la rue Yonge et prend réellement son envol en 1886Footnote 65. En 1930, Eaton s’installe dans le plus grand magasin de l’Empire Britannique, toujours à Toronto, et entreprend de projeter une nouvelle image plus sophistiquée, cherchant à attirer une clientèle plus aisée que celle qui avait jusqu’alors fait son succès : les classes moyenne et ouvrière, très sensibles aux bas prixFootnote 66.

À Montréal, deux magasins leur font compétition : Dupuis Frères et Morgan. Morgan spécifie dans ses publicités qu’il est « le magasin identifié à Montréal depuis 1843 », mais il n’accède au titre de grand magasin que lorsqu’il s’installe dans la « Colonial House » qu’il fait construire en 1891 face au square PhillipFootnote 67. Le magasin Dupuis Frères, quant à lui, est fondé en 1868 lorsque Joseph-Nazaire Dupuis reprend la mercerie de sa mère, et il devient un grand magasin lorsque Narcisse Dupuis, frère cadet de Joseph-Nazaire, emménage dans de nouveaux locaux occupant tout un pâté de maisons en 1900Footnote 68. Narcisse entreprend de faire de Dupuis un magasin moderne vendant presque tout et offrant une panoplie de services à sa clientèleFootnote 69. La maison embauche un gérant général ayant de l’expérience en commerce de détail, et ce dernier cultive l’image de Dupuis comme entreprise familiale et francophoneFootnote 70. Le magasin ouvre un comptoir postal en 1921 et un centre de commandes téléphoniques en 1928Footnote 71. Il rejoint sa clientèle hors les murs de son magasin grâce à son catalogue et à des vendeurs ambulantsFootnote 72.

Les études des magasins à rayons soulignent deux faits paradoxaux : d’abord, que ces entreprises parviennent à financer leurs magasins extravagants et leurs bas prix en exigeant le paiement comptant; ensuite, que peu parviennent à appliquer cette politique de manière stricte à leurs débutsFootnote 73. Il semblerait que, chez Eaton du moins, la politique s’impose à la toute fin du 19e siècleFootnote 74. Ces magasins acceptent néanmoins de vendre certains produits coûteux à tempérament. On voit apparaître la mention de « méthodes de paiement faciles » dans les publicités des magasins à rayons dans les années 1920, et certaines études suggèrent que la pratique est en vigueur quelques décennies plus tôt, bien qu’elle ne soit pas encore publiciséeFootnote 75. Par exemple, Eaton commence à offrir un « Deferred Payment Plan », qui est probablement une vente à tempérament, en 1926Footnote 76.

Le retour au compte courant, toutefois, a lieu durant la DépressionFootnote 77. Eaton permet à certains de ses clients à travers le pays de charger leurs achats à un compte devant être acquitté mensuellement en 1939Footnote 78. La même tendance est visible aux États-Unis : même le magasin Macy’s, qui avait fait de son refus du crédit sa marque de commerce, allant jusqu’à adopter le slogan « No one is in debt to Macy’s » dans ses publicités, permet l’ouverture de comptes courants en 1939Footnote 79. Il faut souligner toutefois que la littérature sur les pratiques de crédit des grands magasins est limitée et qu’il est difficile de comprendre la forme exacte de ces comptes; spécifiquement, s’il s’agit de comptes courants ordinaires, qui imitent le crédit à livre ouvert et représentent un risque important pour le vendeur, ou de l’un des comptes décrits dans la section suivante.

Il est clair, toutefois, que certains de ces magasins présentent, dès les années 1930, des comptes courants qui fusionnent le compte courant avec la vente à tempérament afin de donner au premier la sécurité associée au secondFootnote 80. Des prêts sans intérêt ni sûreté pouvaient être accordés à une clientèle riche qui paierait éventuellement, mais il était très risqué d’en accorder à d’autres clients, raison pour laquelle seuls les petits magasins cherchant désespérément à se démarquer prenaient un tel risqueFootnote 81. La vente à tempérament, quant à elle, sécurisait le prêt en le dépersonnalisant. L’acheteur disparaissait en partie derrière le bien vendu; même le prêteur disparaissait de l’équation lorsqu’il cédait la créance à un tiers. Le nouveau compte courant hybride ferait de même, permettant de prêter de manière flexible à ceux qui représentaient un risque trop important pour se qualifier pour un compte gratuitFootnote 82. L’emprunteur ne disparaîtrait pas derrière la sureté, mais, éventuellement, derrière les intérêts qui s’accumuleraient si le calendrier de paiement n’était pas respecté.

2.2. Le crédit variable chez Dupuis Frères

Les publicités du magasin à la fin des années 1950 indiquent qu’il existe « six modes d’achat chez Dupuis Frères » : comptant, compte courant, compte courant budgétaire, compte coupon, compte contrat et marchandise réservéeFootnote 83. Le compte courant et le « compte contrat » représentent, respectivement, le crédit à livre ouvert et la vente à tempérament. Le compte courant budgétaire et le compte coupon représentent des hybrides de ces deux comptes, ainsi que des contrats d’adhésion : lorsque Dupuis Frères « crée » un nouveau type de compte, l’entreprise détermine de manière unilatérale les modalités d’une entente de crédit à laquelle les consommateurs peuvent (probablement) adhérer ou non. Cette section décrit le fonctionnement et l’évolution de ces quatre comptes, dans l’ordre listé ici. Notons que si je suis parvenue à identifier approximativement le moment de création des comptes « hybrides », je ne peux qu’affirmer que les comptes courants et les comptes contrats existaient tous deux en 1953Footnote 84.

2.2.1. Comptes courants et contrat

Premièrement, même chez Dupuis Frères, le « compte courant » est gratuitFootnote 85. Les publicités indiquent que « les achats effectués dans le mois sont payables à 30 jours » et les documents conservés dans les archives confirment la pratiqueFootnote 86. Bien que ce mode de fonctionnement soit coûteux pour l’entreprise, celle-ci veut d’abord encourager sa clientèle à acheter à crédit, qu’il soit gratuit ou non; c’est ce qu’indiquent les notes d’une rencontre tenue en 1953 ainsi que le choix de promouvoir les comptes courants dans une campagne de sollicitation lancée en 1957Footnote 87.

En 1959, le gérant du bureau de crédit explique qu’il souhaite établir une politique pour exiger le paiement d’intérêts sur les comptes courants en souffranceFootnote 88. Ceci suggère que la formule classique qui priorise la relation avec le client n’est plus satisfaisante et que Dupuis souhaite maintenant aménager la relation contractuelle à son avantage. Pour l’instant, toutefois, l’insatisfaction avec le compte courant ordinaire n’est pas suffisante pour empêcher sa promotion, et une autre campagne de sollicitation de clientèle, lancée en 1961, fera la promotion de ces comptes, parmi d’autresFootnote 89. En 1962, on étudie la possibilité d’exiger le paiement d’intérêts d’un pour cent par mois sur les soldes des comptes courants échus depuis plus de 90 joursFootnote 90. La proposition est étudiée une seconde fois en 1966Footnote 91, mais n’est jamais adoptéeFootnote 92.

Dupuis offrira ainsi du crédit gratuit à une part de sa clientèle jusqu’à sa faillite en 1978. En 1977, le directeur des services financiers indique que plus de 15,000 $ des sommes dues par des clients sont sans intérêts, puisque débitées à un compte courant ordinaireFootnote 93. Le comité de direction du magasin croit néanmoins que l’achalandage généré par ces comptes justifie un tel déficit, et rejette l’idée de fermer les comptes qui ne seraient pas acquittés après un ultime rappelFootnote 94. Plutôt que d’éliminer ces comptes, les responsables du crédit et des finances cherchent plutôt à en réduire le nombre. M. Ranger, qui prend le contrôle du service de crédit en 1966, n’ouvre que très peu de ces comptes dans les années 1970Footnote 95.

Deuxièmement, le « compte contrat » inclut la vente à tempérament : c’est par ces comptes, par exemple, que l’on vend « des réfrigérateurs, poêles et des meubles »Footnote 96. Toutefois, plusieurs contrats-types différents se cachent derrière l’étiquette de « compte contrat », et certains ne permettent pas à Dupuis de créer de réelles ventes à tempérament. En effet, selon des dispositions du Code civil du Bas-Canada en vigueur de 1947 à 1971, toute vente à tempérament qui ne respecte pas les conditions prévues par la loi est une vente à terme, c’est-à-dire que le marchand qui ne respecte pas ces conditions ne peut pas se prévaloir du droit de saisir l’objet qu’il s’était accordé par contratFootnote 97. Un document conservé dans les archives indique que le département de crédit est au courant de la loi et de ses conséquences, mais ne la respecte pas toujoursFootnote 98. Les publicités comme les archives confirment que Dupuis permet les achats à crédit sans dépôtFootnote 99. Une étude des pratiques du bureau de crédit, entreprise en 1962, suggère néanmoins que Dupuis charge effectivement 9 % d’intérêt sur les paiements mensuels des comptes contrat et respecte ainsi au moins une des exigences de la loiFootnote 100. Ceci suggère que certaines mesures de protection du consommateur aient pu initier Dupuis au principe et aux avantages de la vente à terme ou, en d’autres termes, au compte courant avec intérêt et calendrier de paiement, mais sans sûretéFootnote 101. Il est possible, toutefois, que la menace de reprise joue un rôle important, la clientèle n’étant vraisemblablement pas au courant des effets de la loi.

Notons aussi que l’entreprise doit voir la valeur d’un autre type de quasi-vente à tempérament, soit le compte contrat avec possibilité de reprise du bien vendu, mais sans intérêt, puisqu’elle offre de faire des ventes conditionnelles « 3 mois » sans intérêt, si le client accepte de faire un dépôt de 25% et trois versements mensuels égauxFootnote 102. En somme, l’une ou l’autre des principales modalités associées à la vente à tempérament s’avère intéressante pour Dupuis.

2.2.2 Comptes courants budgétaires et coupons

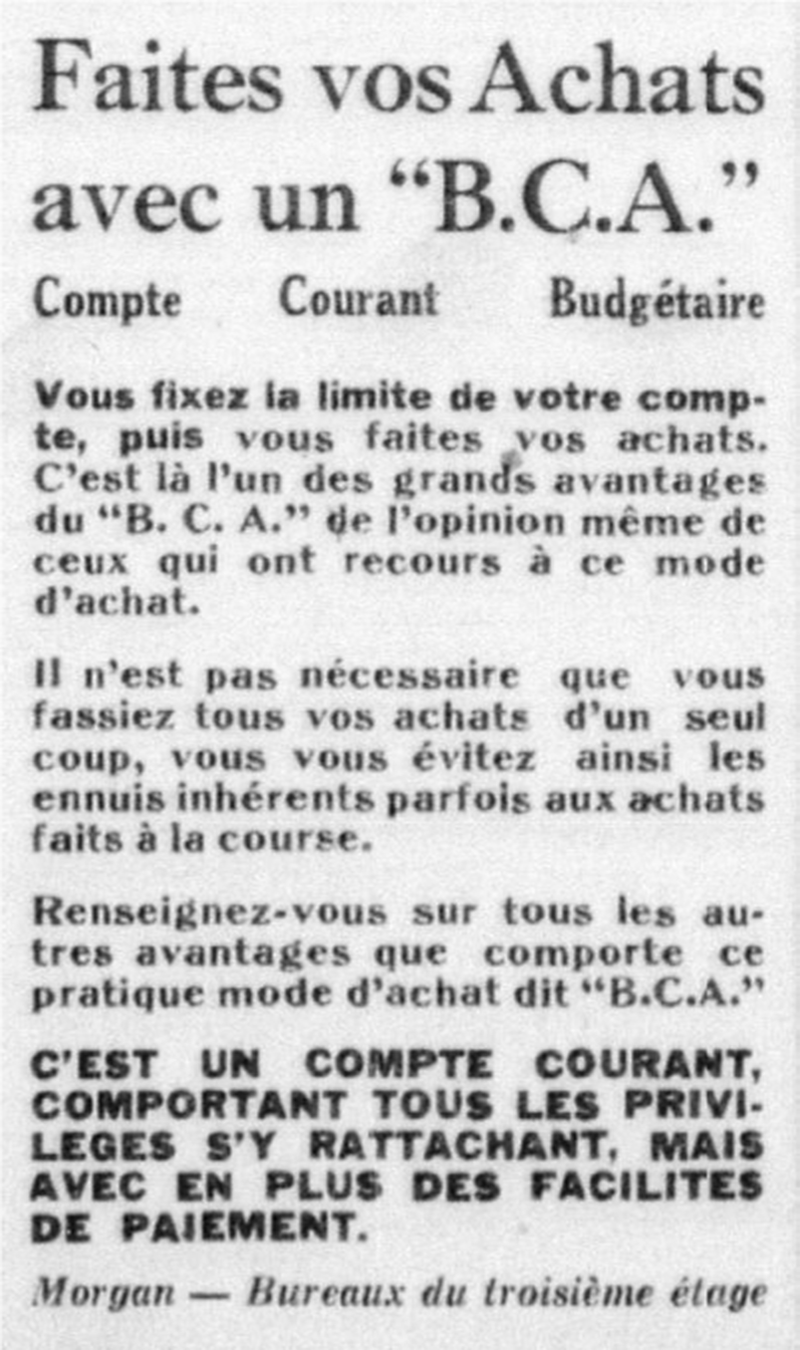

Dupuis Frères offrira rapidement des comptes courants exigeant le paiement d’intérêts et le remboursement suivant un calendrier de paiement, en toute transparence. Ce produit de crédit porte chez Dupuis le nom de « compte courant budgétaire ». La première apparition de ce terme dans les publicités du détaillant remonte à 1948 (voir fig. 1).

Extrait d’une publicité pour Dupuis Frères, 1948.Footnote 109

Figure 1. Description longue

En haut, le titre centré affiche C point B point A point, puis Compte Courant Budgétaire. En dessous, un paragraphe détaille le principe : l’utilisateur fixe un montant mensuel, la société accorde un crédit équivalent à six fois ce montant, aucun paiement immédiat n’est requis lors de l’achat, et chaque mensualité payée permet de renouveler le crédit pour un achat équivalent. En bas, le mot EXEMPLE en majuscules introduit une simulation : pour un versement de 10,00 par mois, un crédit de 60,00 est accordé, un acompte de 10,00 est payé le premier mois, puis un nouvel achat de 10,00 est possible, ce montant étant ajouté au compte courant budgétaire. Une mention précise qu’un léger supplément est ajouté pour frais de comptabilité. Des lignes angulaires décorent les coins supérieur gauche et droit, ainsi qu’inférieur gauche et droit.

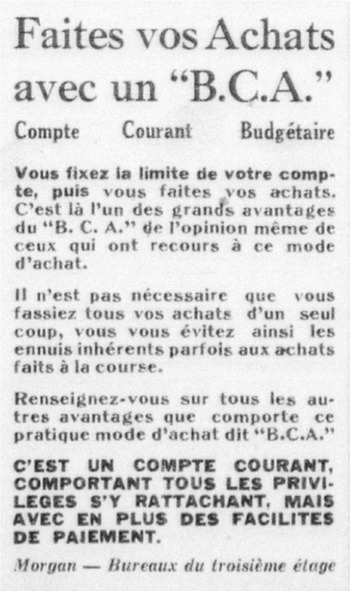

L’utilisation du sigle « C.B.A. » pour identifier un produit dont l’acronyme serait plutôt « C.C.B. » surprend. Elle suggère que Dupuis Frères copie simplement sa compétitrice, la maison Morgan, lorsqu’il décide d’offrir un tel produit de créditFootnote 103. En effet, Morgan publicise ses comptes « B.C.A. » depuis au moins 1935 (voir fig. 2)Footnote 104. Le compte porte le nom « Compte Courant Budgétaire » dans les publicités en français, mais l’acronyme reflète le nom anglais « Budgeted Charge Account »Footnote 105. Cette hypothèse semble d’autant plus plausible que le service de crédit de Dupuis Frères est souvent influencé par les pratiques de ses compétiteursFootnote 106. La publicité de Morgan suggère qu’elle est parmi les premières à offrir ce type de compte à une clientèle francophone, puisqu’on y explique clairement, en lettres majuscules et grasses, ce qu’est un compte courant budgétaire.

Extrait d’une publicité pour Morgan, 1935.Footnote 112

Dupuis renommera rapidement son compte « C.C.B. » dans ses publicitésFootnote 107. Et ce « C.C.B. », comme le « B.C.A. » de Morgan, d’ailleurs, évoluera au fil du temps pour devenir de plus en plus permissif. À l’origine, un tel compte fonctionne comme un compte contrat auquel on peut débiter l’achat de plusieurs biens plutôt qu’un seul. Chez Morgan le client détermine sa capacité mensuelle de payer et ouvre un compte avec une limite maximale de cinq fois cette somme, du moins, à l’origineFootnote 108. Après avoir fait un paiement mensuel, le client peut à nouveau s’endetter d’un montant équivalent. Louis Hyman suggère toutefois que cette forme de crédit variable ressemble encore trop à la vente à tempérament, et que les marchands doivent rappeler aux clients qu’ils peuvent recommencer à emprunter dès le premier paiement mensuelFootnote 110. Ceux-ci sont plutôt portés à rembourser la totalité de la dette contractée avant de porter de nouvelles sommes à leur compte, comme s’ils s’acquittaient du prix d’un objet acheté à tempérament.

Au fil du temps, les utilisateurs de tels comptes peuvent échelonner leurs paiements sur de plus longues périodes. En 1961, un client de Morgan peut emprunter jusqu’à douze fois son paiement mensuel et payer en douze moisFootnote 111. Dupuis offre à l’origine aux clients d’échelonner leurs paiements sur une période de six mois, chaque versement représentant un sixième de la limite de crédit du compte. En 1960, un client de Dupuis s’acquitte de la somme prêtée en huit versementsFootnote 113. La création de tels comptes a des avantages importants pour la clientèle qui pose un risque financier trop important pour profiter d’un compte courant ordinaire : elle peut non seulement inscrire la dette de ses achats courants sur un compte flexible, mais elle peut le faire sans révéler publiquement de quel type de compte elle bénéficieFootnote 114.

L’imposition unilatérale de modalités claires par Dupuis vient dépersonnaliser la relation : l’utilisateur du compte courant est moins visible que le calendrier de paiement et les intérêts versés. Le compte courant budgétaire révèle implicitement que Dupuis ne fait plus confiance à l’individu pour déterminer par lui-même comment il s’acquittera de sa facture mensuelle, puisque le contrat de compte courant budgétaire fait double emploi, représentant aussi un budget pour le consommateur. On veut discipliner le crédit, qui n’est plus une nécessité (pour la clientèle pauvre) ou une simple commodité (pour la clientèle riche), mais un véritable outil de financement de la consommation.Footnote 116. Il n’est ainsi pas surprenant que la publicité reproduite en fig. 1 suggère au client de déterminer d’abord sa capacité mensuelle de paiement, plutôt que de déterminer ses besoins.

C’est en 1966, toutefois, que les modalités du compte changent réellement. Dupuis offre maintenant une carte de crédit moderne, toujours sous le nom du compte courant budgétaire : « [l]a carte de crédit permet au client d’acheter jusqu’à concurrence de la marge de crédit accordé [sic] et il doit [faire] [sic] remise mensuel [sic] sur une base dont le versement varie selon le solde dû »Footnote 117. Le livre de procédures qui explique cette pratique inclut une photocopie d’un relevé de compte qui confirme que Dupuis offre maintenant du crédit réellement variable (voir fig. 3). La somme devant être payée mensuellement n’est plus déterminée par la somme empruntée au moment de l’ouverture du compte, dans une dynamique qui évoque encore le contrat de vente à tempérament, mais plutôt par le solde dû. Avec cette nouvelle itération du compte courant budgétaire, Dupuis fait plus qu’emprunter les modalités de paiements rigides du compte contrat, elle les adapte à la réalité du compte courant. Ce changement permet au client de percevoir le compte courant budgétaire comme une relation de crédit s’inscrivant potentiellement dans une très longue durée (comme le compte courant ordinaire), plutôt que comme un emprunt ponctuel. Le compte courant budgétaire est source de revenus d’intérêts (18% d’intérêt annuel sur le solde du compte) et il assure une entrée d’argent régulière, mais il a enfin acquis la flexibilité du compte courant ordinaireFootnote 118. Dupuis envisage la possibilité d’offrir de tels comptes dès 1959, puisqu’ils représentent une meilleure source de revenusFootnote 119.

Extrait du Livre de procédures de Dupuis Frères, 1966.Footnote 115

L’impact de ce changement sur le rapport des consommateurs comme des marchands au crédit est trop important pour être exploré en détail dans cet article. Il est toutefois important de noter que le crédit perd sa relation avec la capacité de rembourser, donc le pouvoir d’achat réel du consommateur. Lorsque les délais de paiement sont allongés et les paiements minimums réduits, le consommateur n’est plus invité à développer un plan de paiement qui pourrait justifier l’empruntFootnote 120. Selon Louis Hyman, cette approche est difficile à accepter, à l’origine, pour les gestionnaires de crédit qui se croyaient chargés de guider leur clientèle vers de bonnes pratiques de crédit, en respectant leur capacité à s’acquitter de leurs dettesFootnote 121. Mais la relation entre le crédit et la capacité de rembourser, auparavant protégée par les employés des bureaux de crédit, allait éventuellement céder devant l’objectif d’augmenter les ventes : c’est le crédit moderne et hyper-flexible que l’on tente présentement de ramener à sa forme d’antanFootnote 122. Chez Dupuis, ce compte est le plus « rentable » de tousFootnote 123.

Une seconde forme de crédit hybride est aussi utilisée dans les magasins à rayons, mais celle-ci disparaitra rapidement : le « compte coupon », parfois nommé dans la documentation interne « compte contrat coupon »Footnote 124. Chez Dupuis, ce compte est similaire aux premières versions du « C.C.B. », en ce qu’il imite de très près la structure de la vente à tempérament. Il est créé dans les années 1950, après le compte courant budgétaire, et il permet à un client d’emprunter une somme précise contre le paiement d’un dépôt de 6% de la sommeFootnote 125. Plutôt que de porter des achats sur un compte, toutefois, le client se voit remettre un carnet de coupons représentant la somme totale empruntéeFootnote 126. Il peut ensuite payer les achats qu’il souhaite faire à crédit avec ces coupons, qu’il « paie » mensuellement, comme s’il avait un compte contratFootnote 127. Un document datant de 1962 suggère que les clients utilisant de tels comptes se voient charger 1% d’intérêts sur la somme empruntéeFootnote 128.

Eaton offre un produit de crédit similaire, les « Coupons-budget Eaton »Footnote 129. Comme l’explique une publicité de 1960:

Plusieurs des articles que vous achetez ne sont pas assez dispendieux pour vous servir du Plan Budgétaire, mais ces Coupons permettent d’échelonner sur plusieurs mois le paiement de petits articles. Vous les utilisez comme de l’argent. Ils existent en dénominations de $15, $25 $ et $50Footnote 130.

Chez Eaton, le client paye 10% de la somme reçue en coupons et s’acquitte de la dette aux mêmes modalités que pour le plan budgétaireFootnote 131. Selon Louis Hyman, de tels comptes apparaissent aussi aux États-Unis dans l’entre-deux guerres, mais sont impopulaires : premièrement car les clients doivent ouvrir un nouveau compte chaque fois qu’ils veulent un nouveau carnet de coupons; deuxièmement car les coupons sont peu pratiques (par exemple, il est malaisé de payer une facture de 37,40 $ en dénominations de 15 $ et 25 $); troisièmement, les coupons attirent l’attention sur leurs utilisateurs qui révèlent ainsi qu’ils n’ont pas de compte courant, probablement car leur crédit n’est pas assez bonFootnote 132.

Selon Hyman, le compte courant budgétaire remplace une version nouvelle et améliorée du compte coupon. L’apparition de tels comptes chez Dupuis après l’adoption du compte courant budgétaire ne cadre toutefois pas avec cette analyse et soulève de nombreuses questions. Il n’est pas impossible que la clientèle québécoise ait apprécié les limites à l’emprunt que représentent les coupons : Dupuis en gère plus de 12,000 en 1966Footnote 133. C’est cependant Dupuis, au contraire, qui semble regretter la décision de les offrir à sa clientèle : le premier désavantage listé par Hyman est subi de plein fouet. En janvier 1966, on discute de la possibilité d’abolir ces comptes et d’encourager la clientèle à plutôt utiliser le compte courant budgétaire pour éviter de multiplier les entrevues au service de créditFootnote 134. Dupuis entame aussi sa transition vers l’ère numérique : elle fera l’acquisition d’une machine IBM pour gérer tous ses comptes de crédit de manière centralisée en 1968Footnote 135. La gestion des coupons par les employés du service de crédit ne cadre pas avec cette nouvelle approche moderne d’administration des comptes.

Conclusion

Le cœur de cette recherche est l’étude des changements dans la pratique contractuelle de grands magasins qui ont contribué à l’émergence du contrat d’adhésion. Le but de l’exercice n’est pas de critiquer l’incapacité du droit à rendre compte de toute la gamme des pratiques contractuelles; il est inévitable que le droit simplifie la réalité qu’il régit. Il demeure que chercher les différences entre les pratiques des époques qui se succèdent, c’est enrichir notre compréhension du changement qui s’opère, des dommages qu’il provoque, et des remèdes plausibles. Par ailleurs, puisque l’introduction du concept contrat d’adhésion sert à l’origine à corriger l’« inadéquation » du droit et de la théorie des contrats « au regard de la réalité contractuelle », il est important d’éviter de déformer la réalité contractuelle au nom de la nouvelle théorie qui prétend la représenterFootnote 136.

Les conclusions de cette étude sont nécessairement limitées par le choix du sujet, le crédit à la consommation. Toutefois, il est pertinent de souligner que, dans le cadre de cet exemple, le contrat de crédit « avant » l’adhésion n’est pas examiné avec attention par l’emprunteur, le contrat n’ayant que très peu de modalités explicites à examiner. Il est plutôt pris pour acquis que le contrat sera tributaire de la relation sociale qui le sous-tend. Le contrat d’adhésion du compte courant budgétaire qu’offre Dupuis à ses clients diffère du contrat de compte courant (créé à la même enseigne ou chez le boucher du coin) par la précision avec laquelle la relation contractuelle est aménagée par Dupuis lui-même. L’absence d’aménagement du compte courant hante par ailleurs l’entreprise presque tout au long de la période étudiée : alors que le compte courant budgétaire se finance presque lui-même, le compte courant coûte cher à Dupuis, qui doit choisir entre intenter un recours contre le client ou tenter de préserver une bonne relation avec lui.

L’histoire de l’évolution du contrat-type utilisé par Dupuis Frères examinée ici ne problématise qu’un élément du contrat d’adhésion, si l’on se fie à la définition du Code : il reste à s’enquérir de la capacité du client à négocier les termes de l’entente malgré l’existence d’un contrat-type, qui a probablement évolué avec le temps elle aussiFootnote 137. L’aménagement accru de la relation contractuelle est toutefois un élément important de l’évolution vers le contrat d’adhésion. Alors que le compte courant est créé par un contrat qui semble relationnel, exigeant des parties qu’elles s’entendent à intervalles réguliers sur une procédure de paiement, le compte courant budgétaire transforme la relation en une transaction définie à l’avance, qui s’inscrit simplement sur une longue durée. Les diverses options offertes à la clientèle au fil du temps permettent à Dupuis d’évaluer dans quelle mesure le calendrier de paiement ou les intérêts facturés sont à son avantage; ultimement, c’est le compte le plus cher mais le plus flexible qui est favorisé. Cela suggère qu’en matière de crédit à la consommation, les changements dans les mœurs qui rendent acceptables d’exiger des intérêts déstabilisent le rapport de force entre prêteur et emprunteurFootnote 138.

Cette étude historique souligne par ailleurs l’existence d’une alternative oubliée au contrat d’adhésion : le contrat presqu’entièrement relationnel, comportant très peu de modalités. Dans le contexte actuel où l’écrit domine, il semble acquis que ce dont est privé l’adhérent, c’est l’opportunité comme le pouvoir de négocier; le contrat de gré à gré s’impose comme alternative naturelle au contrat d’adhésion. Toutefois, dans une perspective historique, ce dont est privé l’adhérent au fil du temps, c’est la possibilité de créer une relation contractuelle sans s’inquiéter des modalités, en ayant confiance que la relation sociale préexistante lui assurera une certaine flexibilité en temps voulu. L’ancêtre du contrat d’adhésion, dans le domaine du crédit à la consommation, est la quasi-absence de contrat. Le contrat de crédit à la consommation, lorsqu’il était réellement acte de communication juridique, était presque vide ou n’avait, en pratique, pas réellement force obligatoire. La réification du consommateur passe ainsi peut-être moins par le contrat d’adhésion que par le contrat tout court. Ceci expliquerait le comportement de certains consommateurs qui préfèrent se fier à leur bonne relation avec une entreprise, que développer une compréhension pointue de leurs droits, contractuels ou légiférésFootnote 139.

Enfin, rappelons en conclusion que cette étude cherche aussi à contribuer à l’histoire du crédit à la consommation au Canada après l’industrialisation. Bien que les trois décennies suivant la fin de la Seconde Guerre mondiale ne soient pas si loin de nous, elles sont le théâtre d’une transformation très importante dans le rapport individuel au crédit. L’expérience canadienne est rarement complètement distincte de l’expérience américaine, et cette étude confirme que l’évolution documentée par Louis Hyman se déroule aussi chez Dupuis Frères, dans une chronologie similaire : l’entreprise offre d’abord des ventes à tempérament et offre ensuite des comptes courants avec intérêts qui normalisent le recours au crédit avec intérêt pour acheter des biens non-durables en portant le titre (de moins en moins approprié, au fil des changements de modalités) de « compte budgétaire ». Au Canada aussi, ce sont des magasins à rayons comme Dupuis Frères qui initient leur clientèle au crédit variable, bien avant l’arrivée de la première carte de crédit bancaire en 1968Footnote 140.

Open access

Open access