1. Introducción

El estudio de la economía colonial en el siglo XVIII requiere del análisis de las Cajas Reales, tesorerías que funcionaban en los territorios españoles de América. Tradicionalmente este análisis ha partido del estudio de la información contable a partir de las llamadas cartas cuenta, sumarios de las cuentas anuales registradas en los distintos libros de cuentas de la Tesorería Real, llamadas también Relación Jurada o tanteo (Klein, Reference Klein2024). Por su contenido, resulta imprescindible analizar estos documentos para tener una información fidedigna y garantizar un correcto tratamiento que se haga de ellos. Los documentos contables representan una herramienta fundamental para comprender las políticas coloniales y las prácticas económicas de los territorios españoles en América. En última instancia, constituyen un recurso imprescindible para reconstruir y comprender la historia económica de la presencia española en América.

En este contexto, estas cartas cuenta eran informes, escritos por los funcionarios reales de la metrópoli, con objeto de informar de la situación económica de las colonias. Su conocimiento era esencial pues a partir de ellas podrían tomarse decisiones acerca de la administración local o de la evolución de las salidas, cuyo destino era esperado por la Hacienda española.

Cada carta cuenta presentaba los movimientos de entradas y salidas de dinerario habidos en las Cajas Reales, y estas Cajas mostraban las recaudaciones de rentas que se hacían en cada una de las circunscripciones fiscales de la administración. Eran distritos desde los que la corona gestionaba el territorio, compensando, mediante situados, aquellas que fueran deficitarias (Klein, Reference Klein2024). En cualquier caso, a través de esta información contable se manifestaba el control que la Real Hacienda española ejercía sobre estos territorios. Pero esas cartas cuenta no recogían todos los ingresos y gastos realizados de forma pormenorizada, sino que eran un resumen final de los movimientos anuales de los cargos y las datas que se realizaban en cada una de las Cajas Reales. Y lamentablemente no todas se conservan hoy día.

En este trabajo que presentamos hacemos una valoración de los datos publicados por TePaske y Klein, hace más de cuarenta años. Sin dejar de mostrar la enorme eficiencia en la recopilación de datos, esta información, resultante de la unión de las cartas resúmenes finales, adolece algunas lagunas informativas, como ya manifestaron los autores, y una serie de imprecisiones en la interpretación de la información contable, que se revelan en este trabajo y que constituyen sus dos principales aportaciones.

De esta consideración nace la lectura de los documentos contables elaborados. En una parte de los análisis económicos realizados en la literatura científica, en los cargos anuales considerados, se incorporaron partidas no resultantes de la recaudación anual sino del excedente de años anteriores, por lo que estos cargos anuales se sobrevaloran respecto a los efectivamente realizados. Un análisis profundo se ofrece en esta investigación, incorporando un exhaustivo trabajo en el Archivo Nacional Histórico de Chile (ANHC), analizando los documentos contables directamente, de manera que se han extraído las partidas de alcance contenidas en cada ramo de los cargos de las Cajas Reales. Además, las partidas específicas de arrastre de años anteriores, junto al ramo denominado Real Hacienda en Común, constata que se registraban como ingresos importes previamente contabilizados en ejercicios precedentes y que, en un correcto análisis de las recaudaciones anuales, no deberían ser incorporados.

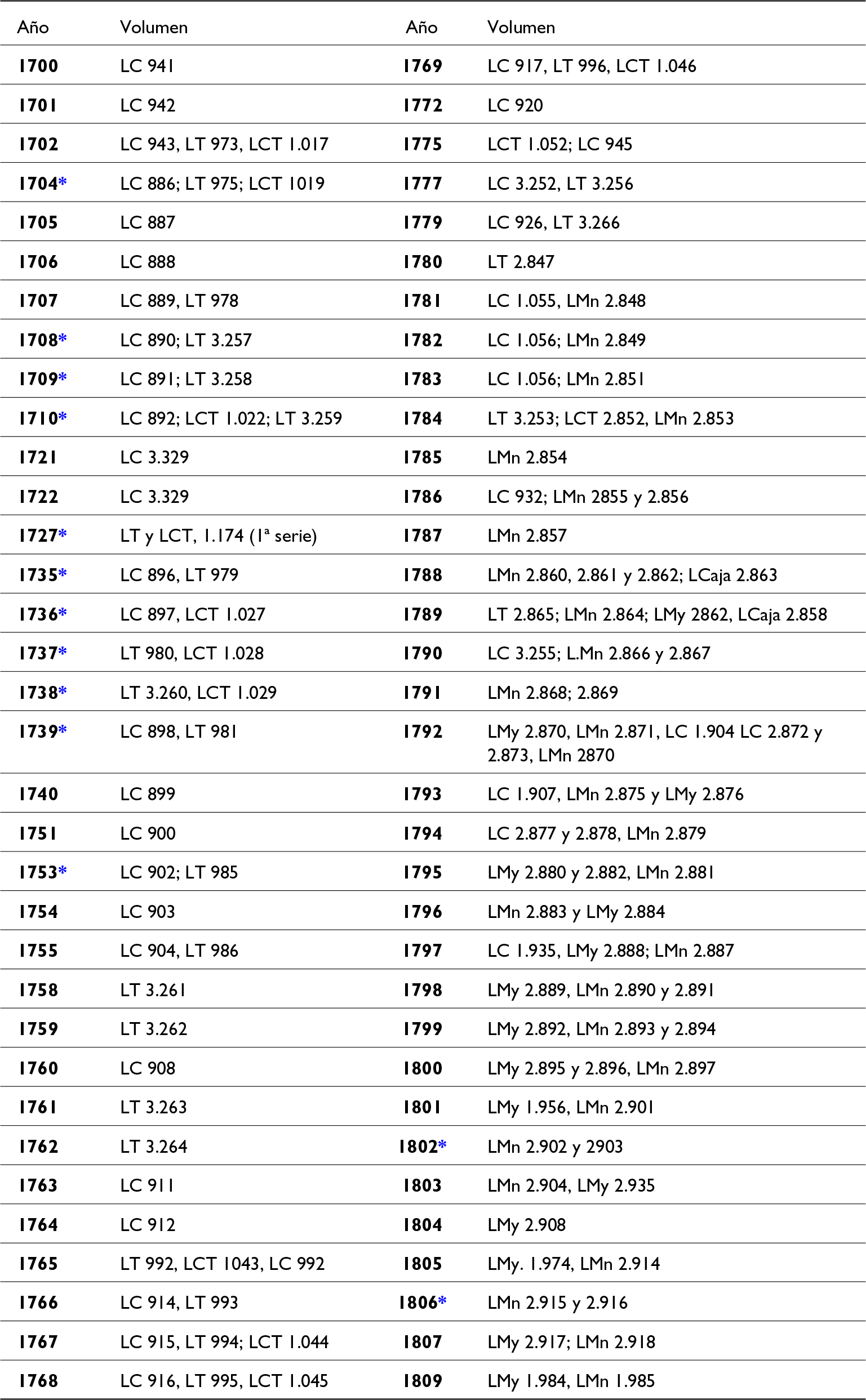

En definitiva, partiendo del análisis del sistema contable, que se explica brevemente en el epígrafe 3, con este trabajo se dan respuesta a los dos objetivos que definimos a continuación. El primero de ellos es actualizar la información contenida en la clásica base de datos publicada, concretamente para la Caja Real de Santiago de Chile, en los años en los que no había información publicada, haciendo una aportación relativa a quince años de datos inéditos.Footnote 1 Estos han sido obtenidos -toda vez que no existen las cartas cuenta del Libro Común o del Libro de Caja- de agrupar cada apunte procedente de libros contador y tesorero, de los libros mayores e incluso de los manuales. Esta información, procedente del escrutinio de cada libro en el ANHC, se presenta en el apartado 4. El segundo objetivo es depurar las series publicadas entre 1700 y 1810 para la Caja Real de Santiago de manera que, a partir de un estudio directo de la documentación contable, se reconstruyen fielmente las series restando las cantidades arrastradas o en existencia de los años anteriores y se incorporan recaudaciones en años incompletos -con información inexacta- poniendo de relieve algunos desajustes en las recaudaciones anuales. Por tanto, a partir de los soportes contables, se reconstruyen las series históricas dándoles una mayor similitud con las recaudaciones reales. También en este caso se ha necesitado el análisis de los Libros de Cuentas no publicados, pero presentes en el mismo archivo. Todo ello forma parte del epígrafe 5.

2. Marco teórico: revisión de la literatura

La exploración de los registros fiscales conservados en los archivos coloniales ha sido práctica habitual para comprender la historia financiera de la época colonial. En los años 50 y 60 se iniciaron las publicaciones sobre finanzas coloniales (Céspedes Del Castillo, Reference Céspedes Del Castillo1953; Rodríguez, Reference Rodríguez1964; Silva, Reference Silva1965; Silva Reference Silva1967), incidiendo en aspectos del sistema fiscal especialmente significativos, como la renta del tabaco (Stapff, Reference Stapff1961) o el quinto real (Góngora, Reference Góngora1963), pero se percibía un escaso desarrollo de estos análisis. De hecho, en el año 1976 Cardoso and Pérez Brignoli (Reference Cardoso and Pérez Brignoli1976a) expresaron su preocupación por el “subdesarrollo” de los trabajos de investigación científica de Historia Económica en Latinoamérica. En particular señalaron los problemas derivados de la falta de atención a los documentos de archivo en el diseño de las investigaciones. Reclamaron el uso de métodos cuantitativos para el análisis de la historia económica de América Latina, también de la historia colonial (Cardoso and Pérez Brignoli, Reference Cardoso and Pérez Brignoli1976a, Reference Cardoso and Pérez Brignoli1976b, Reference Cardoso and Pérez Brignoli1979). Desde entonces ha habido avances significativos en la utilización de los fondos de los archivos fiscales coloniales.

Los investigadores Herbert S. Klein, John TePaske y Jacques Barbier realizaron una sistemática clasificación de estos fondos, facilitada por la difusión de los ordenadores en los años 70. A mediados de los años 80 su proyecto abarcaba los virreinatos de Nueva España, Perú y Río de la Plata y Chile y culminó en la publicación de la evolución de los ingresos y gastos reales y las economías regionales americanas en los siglos XVI a XVIII (Barbier and Klein, Reference Barbier and Klein1988; Jáuregui, Reference Jáuregui1999; Klein, Reference Klein1985; TePaske and Klein, Reference TePaske and Klein1982, Reference TePaske and Klein1986). Klein (Reference Klein1999) destacó la importancia del estudio de los impuestos porque “pueden decirnos cosas importantes sobre el carácter del gobierno y su popularidad, pero sobre todo porque nos hablan de la economía que gravan”. Defendió la eficiencia del gobierno imperial español en su papel de agente fiscal, puesto que, desde el principio de la conquista, la corona española emprendió el establecimiento del sistema fiscal más moderno posible en el contexto de la organización y los conocimientos administrativos europeos de la época.

A partir de ese momento, y en particular en los últimos veinte años, numerosos estudios han profundizado en la estructura y gestión de los impuestos, basándose en la información registrada en cada jurisdicción de Indias. Los archivos estatales públicos hispanoamericanos custodian estos fondos de información fiscal junto al Archivo General de Indias. La historia económica colonial queda cubierta en gran parte de los territorios americanos. Las Cajas Reales de Buenos Aires (Amaral, Reference Amaral1984, Reference Amaral2014; Cuesta, Reference Cuesta2009), Mendoza (Río de la Plata) (Galarza, Reference Galarza2019), México (Jáuregui, Reference Jáuregui, Aboites and Jáuregui2005; Klein, Reference Klein1985; TePaske, Reference TePaske1976); San Luis Potosí (Serrano Hernández, Reference Serrano Hernández2019); Cartagena (Arévalo-Hernández and Rodríguez-Salazar, Reference Arévalo-Hernández and Rodríguez-Salazar2008; Serrano Álvarez Reference Álvarez2006) Santafé y Nueva Granada (Pinto-Bernal, Reference Pinto-Bernal2020a, Reference Pinto-Bernal2020b), e incluso Chile (Folchi and López, Reference Folchi and López Pérez2010; Martínez Barraza, Reference Martínez Barraza2022) han sido objeto de interesantes publicaciones. Además, los estudios económicos coloniales de Marichal (Reference Marichal1997) analizan los costes y beneficios fiscales del colonialismo entre 1760 y 1814 y el hacendista Jáuregui (Reference Jáuregui1999) se detiene en la composición y estructura administrativa de la hacienda indiana, entre otros. Asimismo, hay análisis relativos a la gestión de los cargos públicos que administraban las Cajas (Gavira Márquez, Reference Gavira Márquez2016; Gutiérrez, Reference Gutiérrez2022). Por último, se han incrementado estudios específicos sobre las rentas de tabaco para el siglo XVIII como los desarrollados por Martínez Barraza (Reference Martínez Barraza2018), sobre el papel sellado (Argouse, Reference Argouse2019) o sobre los estancos (Villalobos and Sagredo, Reference Villalobos and Sagredo2004).

Estudios genéricos como el presentado por Dubet and Solbes-Ferri (Reference Dubet and Solbes-Ferri2019) remarcan la imbricación de los procesos desarrollados en la metrópoli y aquellos desplegados en los virreinatos, vinculando las transformaciones de gestión y de contabilidad en ambos espacios. Las líneas de gestión del territorio colonial en el siglo XVIII estaban, por tanto, siguiendo los planes de reformismo fiscal de los Borbones, aunque tuvieran que adaptarse a las peculiaridades indianas. En cualquier caso, el análisis de las cuentas coloniales permitirá el análisis y la reconstrucción de las tendencias del comercio externo e interno, transporte, salarios y precios, producción agrícola, industrial, minera, en la evolución económica a largo plazo.

En el ámbito de estudio de este trabajo, los temas clave en el conocimiento del sistema fiscal colonial estudiados en la literatura existente son los relacionados con un preciso conocimiento de la contabilidad: por un lado, analizando el sistema administrativo y de gestión que regía en las colonias, como la transformación de la Tesorería General como una de las instituciones centrales del aparato de gobierno borbónico (Dubet and Solbes-Ferri, Reference Dubet and Solbes-Ferri2019), por otro lado atendiendo a la modificación del sistema contable por la aplicación de la partida doble y a sus consecuencias una vez se derogó y se volvió al sistema de cargo y data, y, por último, analizando los conceptos contenidos en las Relaciones de Rentas y que tradicionalmente han dado lugar a interpretaciones poco fieles de la realidad económica indiana, ya fuera por la contabilización de cargos duplicados o por la incomprensión de conceptos como el de situado.

Comenzando el análisis de estos temas clave, un importante avance en el análisis de aplicación del nuevo método contable se dio a partir de las publicaciones de González-Ferrando (Reference González-Ferrando1994) y de Donoso Anes (Reference Donoso Anes1997, Reference Donoso Anes1998, Reference Donoso Anes2003). González-Ferrando indagó en las medidas legislativas antecedentes que permitieron la aplicación de la partida doble entre los años 1785 y 1788, mientras que Donoso Anes se centró en el dictamen de aprobación y las dificultades de aplicación de la partida doble en las cuentas reales de las Cajas reales de Indias. Donoso hizo hincapié en el proceso que llevó a la aplicación de la “Instrucción práctica” de 1784, en las reservas para su aplicación ante la falta de formación de los oficiales reales encargados de la recaudación, así como en la defensa del sistema contable de este nuevo método cuando se aprobó la derogación (Donoso Anes, Reference Donoso Anes2001). Sus estudios han servido de punto de partida a otros más precisos de cada una de estas Cajas. La vigencia de la partida doble en la gestión de las cuentas reales de Indias fue transitoria. Así, de forma casi inmediata, en 1787, se dictó ya la orden de suspensión de su aplicación y la vuelta al sistema de Cargo y Data, aunque se recomendase aprovechar los avances del sistema derogado, tales como el mantenimiento de los libros Manual y Mayor (Escobedo Mansilla, Reference Escobedo Mansilla1986). Tampoco la derogación fue inmediata, como señala González-Ferrando (Reference González-Ferrando1994), ni se produjo en todos los territorios por igual. En concreto, para la Caja Real de Santiago de Chile, este sistema estuvo vigente solo dos años: 1787 y 1788.Footnote 2

En relación con el sistema de contabilidad seguido a partir de la implantación y posterior supresión de la partida doble, el hecho de mantener un sistema mixto determinó, por ejemplo, que se mantuvieran las partidas de arrastre, lo que provocó que los cargos de la Tesorería general tuviesen un enorme incremento con respecto a los cargos de los años precedentes (Batiz-Lazo et al., Reference Batiz-Lazo, Hernández Borreguero, Maixé-Altés and Núñez Torrado2012; Sánchez Santiró, Reference Sánchez Santiró2021). En este caso, Serrano Álvarez (Reference Serrano Álvarez2006) incide en que un uso no depurado, en términos de contabilidad, de las series publicadas por TePaske y Klein distorsiona la realidad económica. Esta peculiaridad, detectada para otras Cajas Reales como la de Nueva España (Sánchez Santiró, Reference Sánchez-Santiró2013), es también visible en el caso de la Caja Real de Santiago, que aquí presentamos y constituye uno de los objetivos de este trabajo, con enormes incrementos de las cifras de cargos que no son ingresos correspondientes al año corriente, sino recaudaciones o existencias correspondientes a año o años precedentes. Estos estudios parten del análisis y profundización de la gestión de las rentas hechas con información contenida en las Cajas Reales.

El debate sobre el análisis de los registros contenidos en las Cajas Reales ha sido profuso los últimos años. Se ha señalado que la lectura literal de las cuentas registradas en las Tesorerías ha dado como resultado interpretaciones erróneas de las mismas. Se proponen, pues, nuevas estrategias metodológicas para establecer los niveles reales de recaudaciones (Sánchez Santiró, Reference Sánchez-Santiró2013). Así se ha puesto de manifiesto en las últimas investigaciones. A partir de las relaciones de cuentas de las de Santafé (virreinato de Granada), Pinto-Bernal (Reference Pinto-Bernal2020b) propuso utilizar los “Estados Generales de Ingreso, Egreso y Deuda” para los movimientos de tesorería pues resultan mucho más ajustados que los sumarios generales de cargo y data y manifiestan un conocimiento más preciso de la práctica contable. La misma propuesta se hizo para Santiago de Chile por Martínez Barraza (Reference Martínez Barraza2018) confrontando los sumarios de cargo y data con el Informe sobre el “Estado General de la Real Hacienda de Chile”, publicado en 1792 por el Contador Mayor del Tribunal de Cuentas de Chile. No obstante, los sumarios de cargo y data publicados por TePaske y Klein siguen siendo una inestimable fuente de datos de uso imprescindible, si bien es necesario profundizar en cómo se conformaron los registros utilizados.

Las imprecisiones parten de algún modo en el conocimiento inexacto del funcionamiento de los flujos de entrada y salida en las Cajas Reales. Un ejemplo característico es la existencia del situado, también analizado en las últimas investigaciones científicas. El impacto del situado de las rentas de las Cajas Reales -flujos de capitales entre distintas guarniciones que pretendían una cohesión en la administración castrense o militar- ha tenido un enorme desarrollo en cuanto a publicaciones en los últimos veinte años. El análisis del situado ha exigido un examen de las rentas de Indias para precisar en qué medida las rentas contenidas en las relaciones de cada jurisdicción corresponden a recaudaciones procedentes de las mismas. Económicamente el situado era una transferencia de capital desde una caja matriz a otra subalterna (Serrano Álvarez, 2003) y responde, por tanto, a recaudaciones de cajas distintas a aquellas en las que se registra. Para Marichal and von Grafenstein (Reference Marichal and von Grafenstein2012), este sistema de administración compensatorio permite entender cómo se mantuvieron económicamente las colonias que eran fiscalmente pobres sin ayuda expresa de la metrópoli.

Centrándonos en el análisis concreto de la Caja Real de Santiago de Chile, una aproximación a la problemática de cuánto los registros fiscales responden a los ingresos de la Tesorería es la realizada por Folchi and López (Reference Folchi and López Pérez2010) y Martínez Barraza (Reference Martínez Barraza2018). Folchi and López (Reference Folchi and López Pérez2010) pusieron de manifiesto la inexistencia de esa exacta correlación de las cifras registradas en las llamadas cartas cuenta y los ingresos reales de la Caja Real de Santiago de Chile entre 1700 y 1810. Aludieron a lo que llamaron “trampas contables”, haciendo alusión a aquellos arrastres que hacían pensar que las entradas anuales fueron mayores de las que realmente fueron, al registrar como apuntes del presente año las existencias de años precedentes. El análisis de Martínez Barraza (Reference Martínez Barraza2018), si bien solo se circunscribe a los años en los que se aprecian cambios en la organización contable desde 1768 hasta 1792, corrobora dicha inexactitud. Este estudio no profundiza en las cantidades en existencias, pero se centra en el valor de la partida Real Hacienda en Común como clave para explicar el crecimiento de los cargos en los años citados, teniendo en cuenta que era en gran parte una partida de arrastre. Martínez Barraza introduce, como se ha señalado anteriormente, la necesidad de comparar las cifras de recaudaciones recopiladas en las cartas cuenta con otras relaciones, en su caso con lo registrado por el Contador Mayor del Tribunal de Cuentas en su informe de 1792, aunque no hay disponibilidad de estos informes para todos los años registrados en los sumarios. En este análisis examina además el impacto del intento de implantación de la partida doble a partir de la Instrucción de 1784 en relación con el proceso reformista impulsado desde la metrópoli por los Borbones.

Como conclusión podemos decir que se disponen de unas series de valor incalculable publicadas a partir de los trabajos de Tepaske y Klein acerca de las cuentas de las tesorerías reales, pues se trata de transcripciones literales de los sumarios de cuentas. No obstante, para hacer uso de ellas es imprescindible detectar los mecanismos de conformación de estas y analizar el significado de los conceptos que la integran, para no caer en la distorsión de la realidad económica descrita a partir de ellas. Los estudios de estos sumarios de cada una de las Cajas Reales, que se están poniendo de manifiesto en las últimas publicaciones, y que con toda probabilidad seguirán publicándose, irán conformando las circunstancias económicas del siglo XVIII colonial.

3. El sistema contable de las Cajas Reales

Las Cajas Reales eran instituciones financieras encargadas de la gestión de cada circunscripción del territorio americano colonial. Entre sus funciones estaba la recaudación y administración de los ingresos fiscales del gobierno español. El sistema contable de las Cajas Reales era fundamental para garantizar la transparencia y la eficiencia en la gestión de los fondos públicos. Cada Caja funcionaba como circunscripciones autónomas dentro del virreinato correspondiente. Así, en Chile se establecieron las de Santiago de Chile, Concepción, Mendoza, Valdivia y Chiloé.

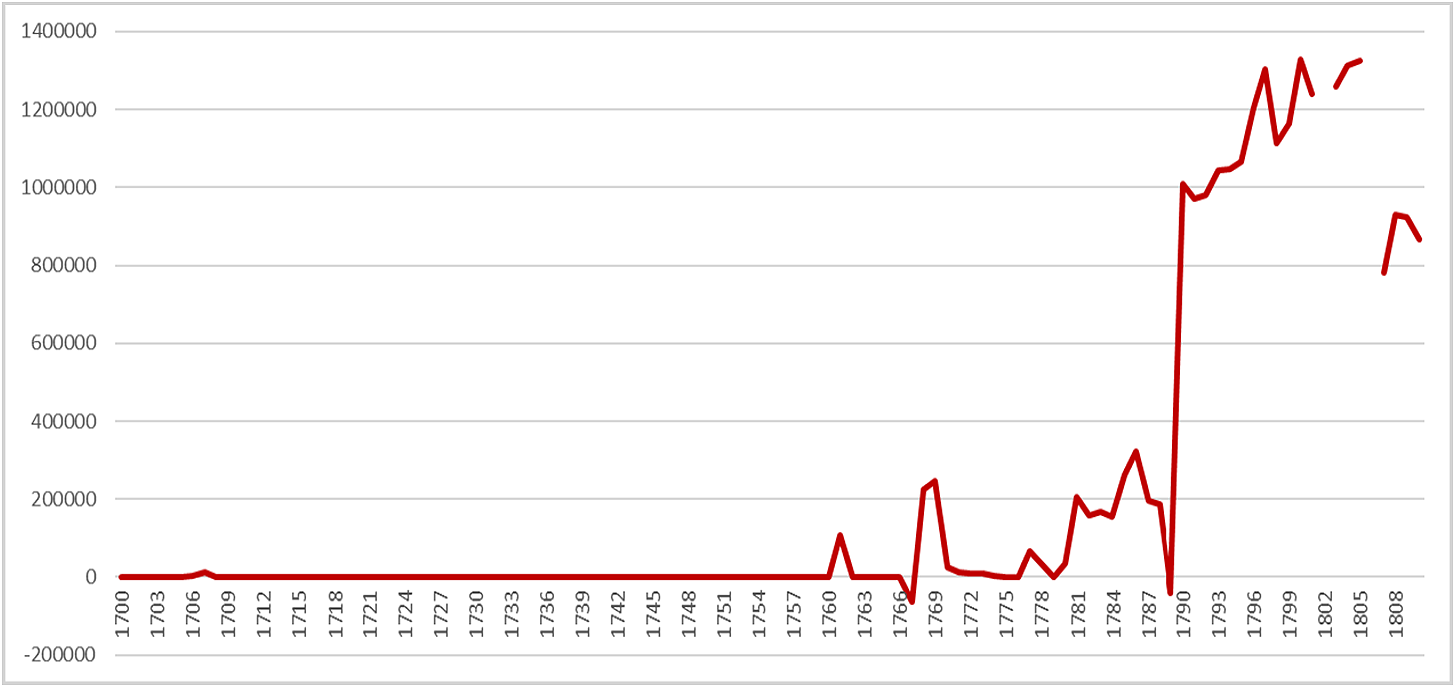

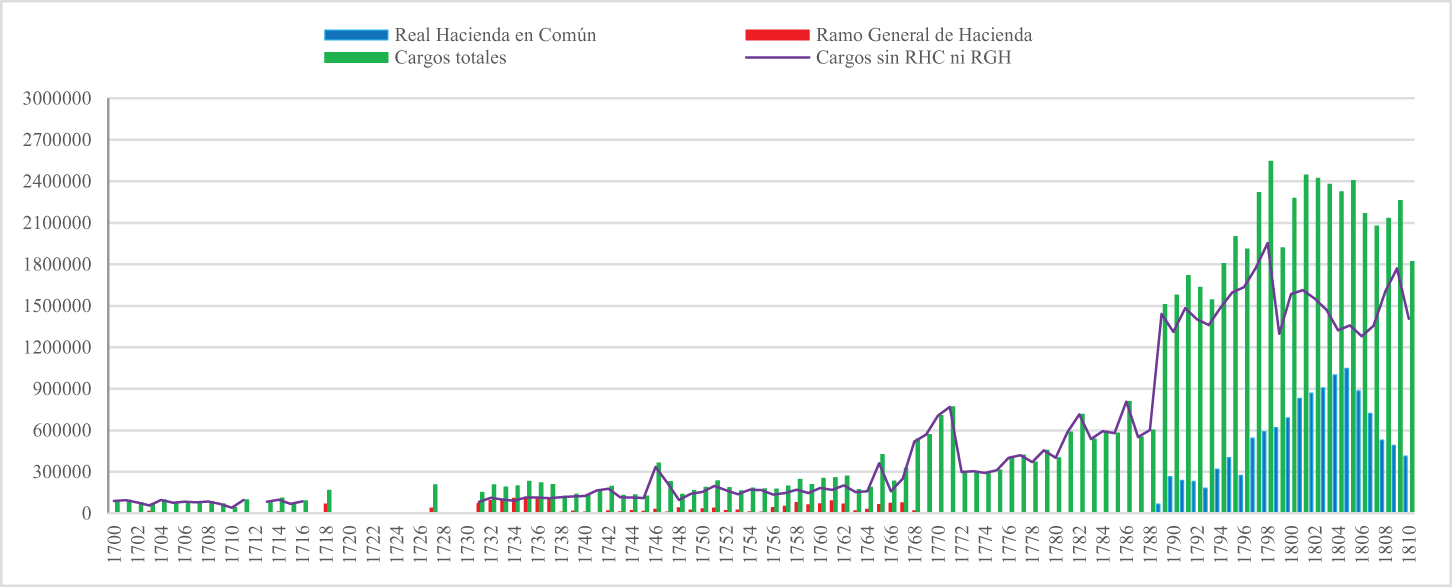

Las Cajas Reales operaban bajo los principios contables del llamado “cargo y data” para la rendición de cuentas, de modo que se registraban entradas y salidas sin confrontar. Era habitual que cargos y datas coincidieran en la suma final, ajustándose las cuentas para que el saldo fuera cero, en la Figura 1 puede observarse este hecho entre los años 1700 y 1766. Este sistema estaba diseñado específicamente para que los oficiales reales pudieran rendir cuentas de manera directa y personal del manejo de los caudales de las Cajas Reales. El sistema habitualmente seguido en estas cajas de Indias en gran parte del siglo XVIII era, pues, el de partida simple. El método de teneduría de libros de la Tesorería Mayor, que regía en cada una de las Cajas Reales, no innovó con respecto al período previo a los Borbones, sino que era el que dominaba “en las rendiciones de cuentas de las haciendas reales, señoriales, municipales o eclesiásticas” (Dubet and Solbes-Ferri, Reference Dubet and Solbes-Ferri2019).

Saldo de la Caja Real de Santiago de Chile según cifras de TePaske y Klein (1700–1810).

Los libros que se llevaban en las Tesorerías se iniciaban registrando las entradas que se recibían y, desde aproximadamente la mitad del libro, se registraba la data, es decir las salidas que se realizaban, sin que existiera contrapartida directa para cada transacción. Los libros particulares, específicos de cada ramo -como los de alcabalas o almojarifazgos-, confluían en los libros de contador y de tesorero. Así se registraban los movimientos de dinerario. El contador estaba encargado de supervisar las finanzas de la Caja Real. Por otra parte, el tesorero tenía la responsabilidad de recaudar físicamente los impuestos y depositarlos en las arcas destinadas para ello. Era de su competencia la custodia. Llevaba asimismo registro de los movimientos de la Caja Real. Elaboraba el denominado Libro de Tesorero. Este era, por tanto, un resumen de los cargos de todos los ramos de la Real Hacienda. Se encabeza con el nombre del Tesorero, responsable de la supervisión y su visto bueno. La estructura es la misma que la del libro firmado por el contador. Había una estrecha relación entre ambos -contador y tesorero-, de manera que debían estar presentes para hacer cualquier desembolso del arca donde se custodiaban los fondos. Ellos solían estar acompañados también de un oficial real.

Por último, una vez verificadas las cuentas, todos los movimientos de dinerario confluían en el llamado Libro Común. Era, por tanto, el último paso de la administración financiera y contable de las Cajas Reales. Se trata de un registro centralizado y ya verificado donde se recopilaban y resumían todas las transacciones financieras de la Caja Real (véase Figura 2). La tesorería real estaba siempre sujeta a una posible auditoría por parte de un funcionario real y a la revisión periódica por parte de un funcionario de la oficina del Tribunal de Cuentas (TePaske and Klein, Reference TePaske and Klein1982).

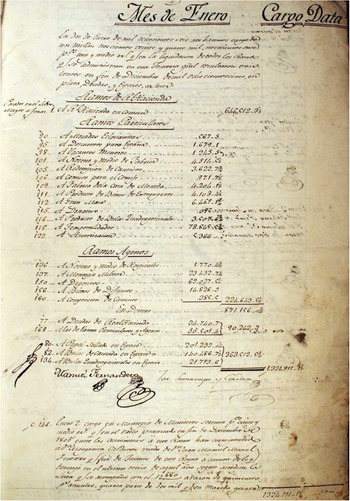

Carta cuenta del cargo del año 1769 del Libro de Contador.

En el año 1767 se dictó la aplicación de una Instrucción que conllevaba una cierta modificación de este sistema contable. La Instrucción de 1767, defendida por Tomás Ortiz de Landaruzi, ha sido estudiada por Sánchez Santiró en su aplicación en la Real Hacienda de Nueva España (Sánchez-Santiró, Reference Sánchez-Santiró, Celaya and Sánchez-Santiró2019a; Sánchez Santiró, Reference Sánchez Santiró2021). Consistió en reformar el modo en que se llevaban las Cajas en todas las de América para que los oficiales presentasen sus cuentas de manera uniforme ante los Tribunales de Cuentas. Entre los objetivos de dicha instrucción se contemplaba mejorar el conocimiento del estado financiero de las tesorerías (Sánchez Santiró, Reference Sánchez Santiró2019b). La novedad era el establecimiento de un sistema detallado y generalizado que sirviera de pauta para la teneduría de libros y, en definitiva, para verificar las actuaciones de los oficiales reales (Sánchez Santiró, Reference Sánchez Santiró2021).

Tan solo unos años del siglo XVIII se instauró la partida doble, lo que se conoció como “Nuevo método”, que establecía que cada transacción debía registrarse al menos en dos cuentas: una cuenta deudora y una cuenta acreedora.Footnote 3 Se aprobó su implantación en Indias por 9 de mayo de 1784 como una nueva Instrucción Práctica. Footnote 4 En ella se determinó la forma y orden en que los Oficiales Reales o Ministros de la Real Hacienda debían administrar las Cajas Reales. De este modo se explicaba que “todo se reducía a asentar” el método de Partida Doble, que implicaba asentar en un Libro manual, Diario o Jornal todas las partidas conforme se van sucediendo, pasándolas después, con distinción y separación de Ramos y clases de gastos, a un Libro Mayor, que finalmente se asentaría en el Libro de Caja, donde también habría separación de aquellas cosas que entran y salen por cobro y pago (González-Ferrando, Reference González-Ferrando1994). La orden iría acompañada del envío de contadores e interventores que tratarían de enseñar el nuevo método contable a los oficiales de Indias (Sánchez Santiró, Reference Sánchez Santiró2019b). Como hemos anticipado previamente, en la Caja Real de Santiago de Chile estuvo vigente solo dos años: 1787 y 1788. En Venezuela se mantuvo en los años 90 como ha demostrado Pinto-Bernal (Reference Pinto-Bernal2022).

La derogación de la partida doble no implicó una vuelta literal al sistema de cargo y data precedente. Hubo resistencia por parte de quienes veían ventaja de su aplicación, como el caso del virrey de Perú (Donoso Anes, Reference Donoso Anes2001), como hubo otras Tesorerías donde se mantuvo pese a la abolición. Pero por lo general se volvió a un sistema de cargo y data que mantuvo rasgos de la reforma. En cuanto a la teneduría de los libros, se organizó del modo que sigue. El primer libro seguiría siendo el Libro Manual, con los apuntes de entradas y salidas que se hacían diariamente. Los libros manuales, firmados por los oficiales reales, derivaban su información desagregada a los libros específicos de cada tipo de impuesto, ingresos a la corona, gastos administrativos o pagos a funcionarios, pero además toda esa información llegaba al Libro Mayor. En este se agrupaban los ingresos en función de las partidas a las que correspondían (Donoso Anes, Reference Donoso Anes2010; Sánchez Santiró, Reference Sánchez Santiró2021). Por último, existía el Libro de Caja, llamado anteriormente Libro Común, aunque en algunas Tesorerías, como la de Santiago de Chile, mantuvieron de forma indistinta una u otra denominación. En este libro se registraban los totales y los saldos acumulados en las diferentes cuentas contables. El libro contiene un tanteo, es decir, se resume al final las cantidades ingresadas en cada partida y después se suman todas. Estas son las cartas cuenta. Son los informes que resumen los movimientos de cada Caja. Este libro facilitaba la presentación concisa de la información financiera de cada Caja, lo que facilitaba la revisión de cuentas por parte de las autoridades coloniales. Dicho libro es el que se ha usado en la literatura para construir los movimientos de la Caja Real de Santiago de Chile.

La introducción del nuevo método contable, aunque de forma transitoria, supuso mayor precisión en los registros. Si bien esta modificación ya se había iniciado con la Instrucción de 1767 con la enumeración de las entradas, ahora se avanza en la agrupación de ellas (Sánchez Santiró, Reference Sánchez Santiró2021). Se mantuvo esta nueva estructura de los ramos pese a la derogación de la partida doble, de modo que se advierte la división en tres grandes bloques. Un primer bloque corresponde a los ramos de la Real Hacienda (almojarifazgo, alcabalas, entre otros) y de este habrían de pagarse los gastos generales de la Real hacienda; un segundo bloque serían los ramos distintos y separados, cuyos fondos no podían invertirse en las Indias (mesadas, media annata, entre otros) sino que debían remitirse a España, y un tercer bloque de ramos particulares o ajenos (como los Montepíos civil y militar, el de la Orden de Carlos III) (Orellana, Reference Orellana1996). Pese a que esta estructura se consolidó con la reforma, libros comunes previos de la Caja Real de Santiago de Chile, ya incluyen esta identificación de dos de los bloques descritos (véase Figura 3).

Libro Común de la Real Caja de Santiago de Chile de 1765.

En los últimos años analizados se consolidó una forma de presentar en las cuentas las cantidades no gastadas del ejercicio anterior. Así, en la primera página de los libros manuales se presentaba un resumen donde se daba cuenta de las existencias en caja en cada uno de los ramos. En dicho resumen se aprecia la misma agrupación de los distintos ramos de recaudación. La distribución resulta como la presentada en la Figura 4, correspondiente a la primera página resumen del Libro Manual de la Caja Real de Santiago de Chile del año 1806.

Libro manual de 1806.

Junto a esas herencias del cambio de gestión, se ha de destacar también el mayor número de partidas, proceso ya iniciado con la instrucción de 1767. Así se ha comprobado para México (Jáuregui, Reference Jáuregui1999; Sánchez Santiró, Reference Sánchez Santiró2021) y también se comprueba dicha desagregación en la Caja Real de Santiago de Chile, que, de un promedio de 24 partidas anuales, el número se incrementa a un promedio de 50, en particular desde 1787, alcanzando su máximo en el año 1802, cuando se registraron 69 entradas en el Libro Manual.Footnote 5

Dentro del sistema impositivo establecido, encontramos a partir del análisis de la Caja Real de Santiago que los impuestos que generaban la mayor parte de las entradas fueron alcabalas, impuesto que gravaba las transacciones diarias, y almojarifazgos, establecidos sobre las entradas y salidas de bienes de la Capitanía. Estos fueron significativos hasta el año 1766 y, tras un vacío de entradas por este concepto, volvemos a encontrarlas en los años 1785–1789. Podían participar en las entradas de la Caja Real mediante arrendamiento acordado previamente, encomendando su cobro a particulares no oficiales de la Hacienda central.Footnote 6 Otra de las partidas de mayor importancia fue la representada por la recaudación sobre el tabaco. Sus recaudaciones atendían a las necesidades de las tropas de Santiago, Concepción, Isla de Juan Fernández y Valparaíso. De hecho unas veces este tributo se denominó Préstamos y Pagas al ejército. Esta partida fue la más significativa durante el último tercio del siglo XVIII.Footnote 7

De todas las novedades que trajo la reforma de 1784, querríamos destacar la valoración que se hace de las existencias en especie, lo que incrementó de forma notable las sumas totales de cargos. Azogues, bulas y papel sellado se reconocen como cargos y empiezan a registrarse en la Caja Real. Las primeras valoraciones de ellas ya nos indican su importancia pues oscilan entre 46% de las entradas totales en 1789 y el 57% en 1790. Ello explica la enorme elevación que Klein y Barbier destacan en las entradas de la Caja Real de Santiago y que, por tanto, no pueden deberse a una elevación de los tipos impositivos, ni siempre a captación de recursos extraordinarios, sino a la gestión de estos movimientos de dinerario que efectivamente se producían pero que no estaban controlados por la Hacienda real. De este modo desde 1789 se introduce una aportación valiosa de entradas que son también responsables de que los cargos se dupliquen desde la fecha indicada y que deben ser objeto de una específica investigación (ver Anexos, Tabla 6).

También es cierto que se incorporaron otros conceptos nuevos, como el de Aprovechamientos, observado para Nueva España por Sánchez Santiró (Reference Sánchez Santiró2021) y también para Santiago de Chile desde 1793.Footnote 8 Estos aprovechamientos eran una “cuenta de resultados” donde se reflejaban las pérdidas o ganancias de las cobranzas en especie (Orellana, Reference Orellana1996). Nuevos apuntes contables en las Relaciones de la Caja Real de Santiago estuvieron relacionados con la actividad minera, cuyo incremento en las exportaciones está documentado en la segunda mitad del siglo XVIII (Nazer Ahumada, Reference Nazer Ahumada2023). Así aparecen 3% de oro desde 1778, real en marco de minería desde 1787, o cambio de platas y el diezmo de la plata desde 1792.Footnote 9 Las urgencias de la Hacienda real están vinculadas con esta evolución de los ingresos relacionados con la explotación de los minerales.

Por último, el concepto “Gastos de guerra”, recogido en las partidas de cargos para el año 1770, permite advertir la finalidad de esta recaudación de carácter extraordinario. Desde 1794 a 1801 se incorporó una nueva entrada similar denominada “Donativo para la guerra”, aunque de carácter obligatorio, vinculado a la aportación para las guerras que enfrentaron a España con Inglaterra. Este donativo supuso un promedio del 1,1% de las entradas totales de la Caja Real de Santiago, con un peso máximo de 2,8% en el año 1794.Footnote 10 Estos apuntes suponen plasmar la participación de la imposición indiana en el incremento de las necesidades financieras del imperio, si bien con importante modestia con respecto a las aportaciones de otras cajas como las de Nueva España y Perú (Marichal, Reference Marichal1990). Por último, el apunte de Otras tesorerías, destacado para otras Cajas Reales y que se definía como una transferencia de fondos para cajas deficitarias (Orellana, Reference Orellana1996), se registró en esta Caja Real los años 1787 y 1788 e implica la existencia de un déficit en esta Caja Real, imperceptible si no se tienen las cifras de entradas depuradas.

En definitiva, la estructura contable de las Cajas Reales se basaba en una cumplimentación rigurosa de los libros contables, que controlaban la gestión del territorio en la época colonial. La documentación de las entradas y salidas de cada Caja facilitaba el seguimiento de todos los movimientos de caja, empezando por los diarios, controlándose por los funcionarios y definitivamente presentándose en un solo documento incluido en el Libro Común o Libro de Caja. La estructura contable permaneció con el sistema de cargo y data durante gran parte del siglo XVIII, un sistema al que estaban más habituados los oficiales del rey y que encajaba mejor con la identificación del responsable directo de los caudales públicos, a quienes se les podía exigir la justificación de los movimientos. No obstante, el impacto del reformismo borbónico se percibió también en la gestión de los territorios americanos. Las reformas derivadas de las Instrucciones de 1767 y de 1784 son muestra de ello. Y, pese a no haberse consolidado el sistema de partida doble, el modelo de gestión más perfeccionado garantizaba el control de los recursos de forma eficiente, razón que posiblemente justifique las resistencias a adoptar un sistema nuevo que creaba incertidumbre: la partida doble, un sistema de rendición de cuentas que organiza las operaciones siguiendo una lógica mercantil abstracta. La gestión de las Indias se había vuelto un reflejo de las innovaciones introducidas por los Borbones en la Península: el reformismo borbónico se extendía en la gestión colonial.

4. Información contable para la reconstrucción de las series de cargo de Santiago de Chile

La fuente de análisis en este trabajo son las Cajas Reales y la información que custodian, que revelan aspectos esenciales de la economía colonial. Las Cajas Reales correspondían a las circunscripciones fiscales de la administración, establecidas según la dimensión económica que iban alcanzando las regiones. En cada virreinato existía una Caja Central o Tesorería General más todas aquellas menores que recaudaban las rentas de sus jurisdicciones. Estas cajas centrales eran las denominadas también “caja matriz” y atendían a otras de menores ingresos llamadas “subalternas” (Klein, Reference Klein1985; Serrano Álvarez, Reference Serrano Álvarez2006). En definitiva, se trataba de regiones administrativas que tenían un mayor control del territorio. Cajas principales fueron las de México, Quito, Santafé, Lima y Buenos Aires (Jara, Reference Jara2011; Pinto-Bernal, Reference Pinto-Bernal2015). Se estableció, pues, cierta jerarquía de las Cajas reales. Estas cajas garantizaban el envío de fondos a otras más pequeñas, principalmente para satisfacer las necesidades de defensa (Jara, Reference Jara2011). Por tanto, desde aquellas matrices se emitían capitales, a modo de transferencias, bajo el término de situados (Serrano Álvarez, Reference Serrano Álvarez2006) o de “otras tesorerías”. En conjunto, estas cajas articulaban una red bajo el control de la Real Hacienda.

Los historiadores estadounidenses John TePaske y Herbert S. Klein se hicieron cargo del proyecto de recopilación de las series estadísticas de los Libros de Cuentas de las Cajas Reales de la América española: del Virreinato de Nueva España; del Virreinato de Perú y Alto Perú; de la Capitanía General de Chile; del Virreinato del Río de la Plata y del Reino de Quito, desde el siglo XVI hasta principios del XIX. The Royal Treasures of the Spanish Empire in America (1982–1990) es una base de datos que, aunque no abarca la totalidad de las cajas, comprende un número muy significativo: 75 en total. Desde la aparición de esta obra, todas las investigaciones sobre las finanzas de los territorios coloniales se han apoyado o inspirado en ella, de forma más o menos crítica. El estudio de esta información para Chile ha partido de los trabajos de Jara (Reference Jara1966), quien colaboró con TePaske para la recopilación de los primeros datos procedentes de las Cajas de esta jurisdicción (Jara and TePaske, Reference Jara and TePaske1990). El proyecto de Jara se centró en el esfuerzo defensivo del Imperio y, específicamente, en la institución del situado (Jara, Reference Jara1994). Fue, pues, uno de los pioneros en la reconstrucción estadística de la economía colonial que, sin embargo, no reconstruyó las cuentas de las Cajas Reales.

Los trabajos parten pues de la información que suministran Libros Comunes y Libros de Caja de cada una de las Tesorerías. La falta del tradicional análisis de los libros que son base de ellos, es decir Libros Manuales, Libros de Contador y de Tesorero y Libros Mayores, se debe a que son fondos no digitalizados y supone, por tanto, una enorme inversión de tiempo su registro y consulta. El propio Klein aclaró que solo el análisis de los Libros comunes supuso “un primer esfuerzo en esta área”, ante la falta de información relativa a la situación fiscal de las colonias (Klein, Reference Klein1992). Los impulsores del proyecto fueron conocedores de que había problemas básicos con muchos de los resúmenes que registraron. De ahí su propuesta de que era preciso corregir los apuntes contables revisando los libros manuales y libros mayores, pues completarían la información fiscal contenida en las Cajas Reales. Dicho ejercicio “hará que varíen las cifras contables finales” (Klein, Reference Klein1992). Se trató de un proyecto enorme, pero de primeras aproximaciones, basadas en informes anuales. No solo los autores del proyecto se pronunciaron de este modo. En el mismo sentido, Marichal presentó sus datos sobre los ingresos de Real Hacienda por concepto de préstamos y donativos entre 1781–1804, aclarando que éstos “constituyen una primera estimación, pero deben ser analizados críticamente a partir de una revisión de los libros manuales de la Real Hacienda” (Marichal, Reference Marichal1990). Este es el camino también seguido por Amaral (Reference Amaral1984) y que le ha permitido corregir la contabilidad de la Caja Real de Buenos Aires entre 1789 y 1791. Más recientemente, también lo han apreciado así Pinto-Bernal (Reference Pinto-Bernal2020b) cuando advirtió lo imprescindible del uso de los libros manuales para entender el desajuste entre lo contenido en dichas relaciones en relación con la Caja Real de Santafé, o Sánchez Santiró (2013) en relación con la Caja principal de Nueva España destacando que “no se puede avanzar en el estudio de los grandes agregados del real erario (…) si no se procede a la utilización conjunta de las cartas cuenta y los libros manuales y comunes de cargo y data que le dieron origen”.

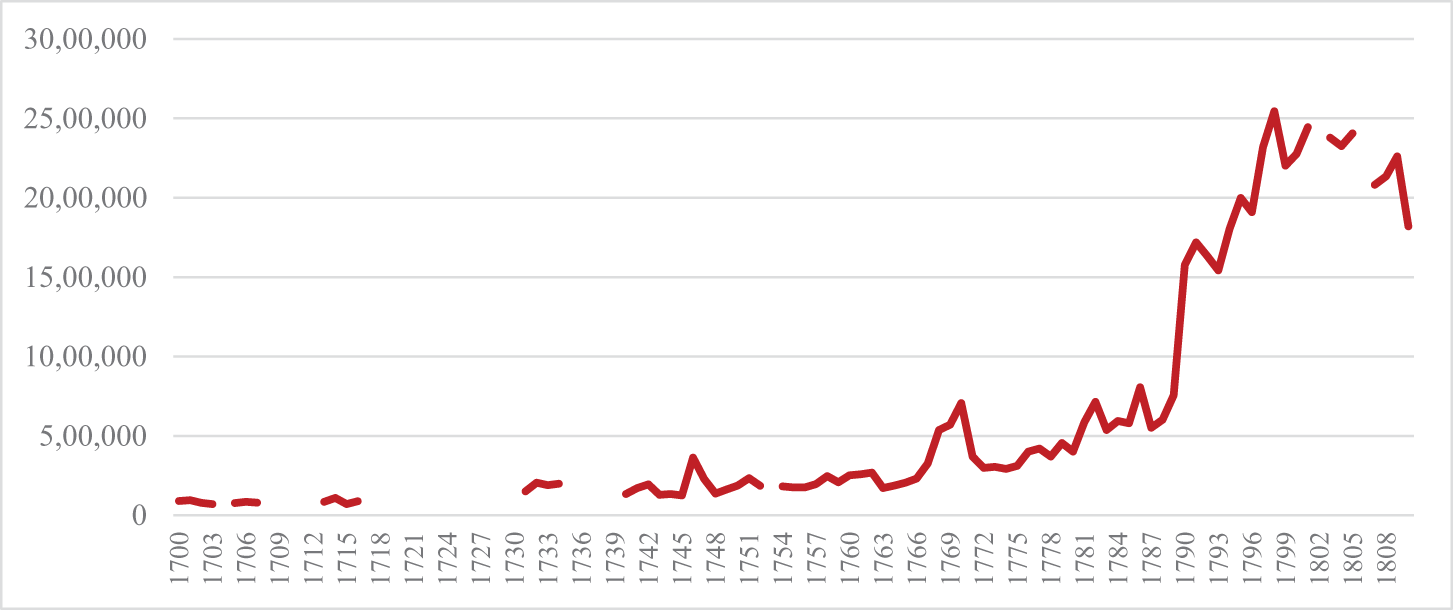

Con respecto a la Caja Real de Santiago de Chile, las series publicadas en la obra citada de TePaske and Klein (Reference TePaske and Klein1982) ofrecen datos de cargo para el período 1700–1810, para un total de 85 años.Footnote 11 La mayor parte de esos datos (62 años) fueron tomados de la documentación del Archivo de Indias (Sevilla), y una fracción menor (23 años) procedía del Archivo Nacional Histórico de Chile (ANHC), de los resúmenes de los Libros Comunes (véase Anexos, Tabla 1). Sus autores fueron conscientes de que esta recopilación era solo una primera aproximación de la que se derivaba una historia colonial esencial. Klein (Reference Klein1992) argumentó que “al usar estas cuentas sumarias se encuentra uno con una cantidad de problemas técnicos, que sólo pueden aclararse por medio de un examen completo del nivel más primario de los libros de contabilidad”. Se puso de manifiesto que estos informes eran una primera aproximación a esta fuente fiscal y que se precisaba de una mayor investigación yendo a los volúmenes que contenían los movimientos habituales para conformar esos libros comunes. Es, pues, necesario una revisión de los libros de contabilidad para la profundización en la historia fiscal colonial española. En la Figura 5, está representada la evolución de los cargos según la información proveniente de la obra citada.

Total cargo de la Caja Real de Santiago, 1700–1810.

Relación de fuentes usadas en The Royal Treasures of the Spanish Empire por TePaske and Klein (Reference TePaske and Klein1982)

Nota: La letra S indica que el Volumen se ubica en Sevilla; la letra C indica que su ubicación está en Santiago de Chile.

Fuente: Elaboración propia a partir de TePaske and Klein (Reference TePaske and Klein1982).

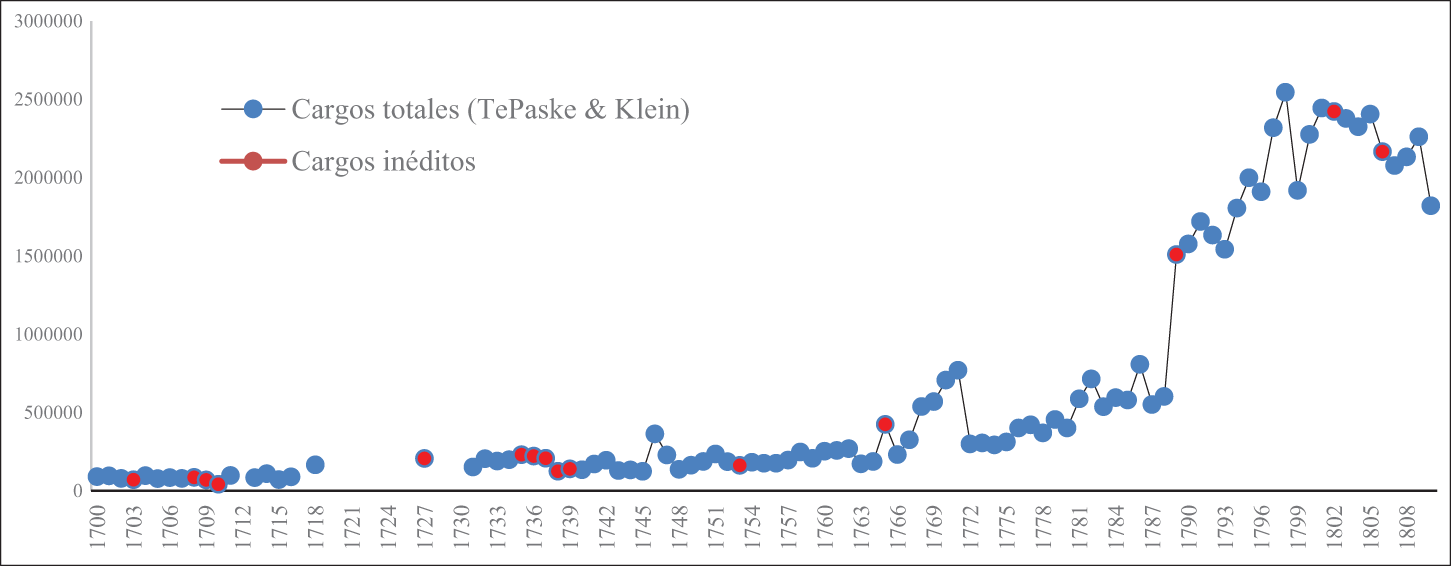

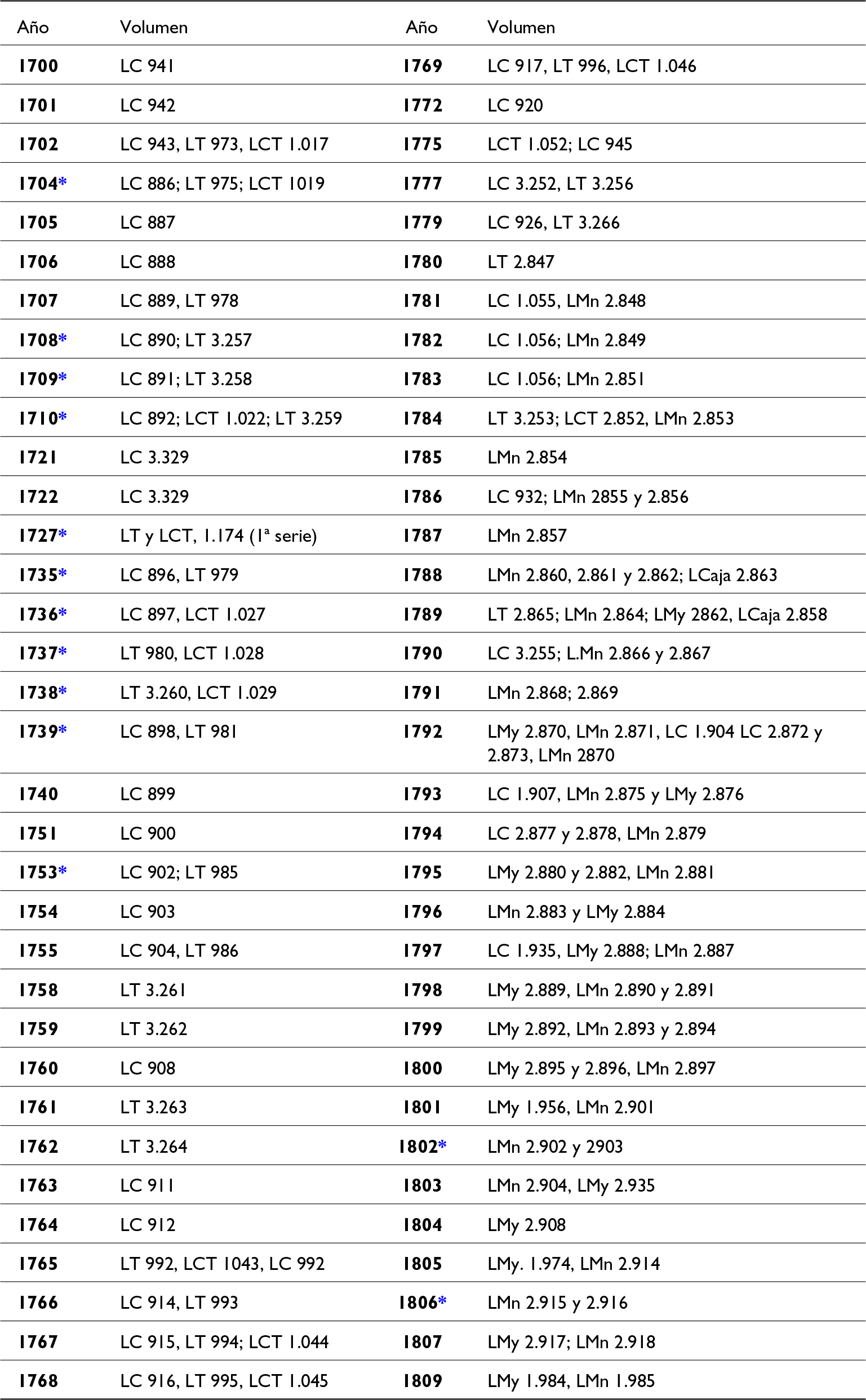

Las series de cargo que presentamos en este trabajo añaden los datos de quince años,Footnote 12 procedentes del ANHC, gracias a lo cual podemos ofrecer una serie casi interrumpida desde 1700 a 1718, y una serie continua para el período 1731–1810. Para poder completar la información publicada, se han analizado los libros contables existentes para los años no comprendidos en la relación de los autores citados (Ver Anexos, Tabla 1). Así, se ha reconstruido la información para aquellos años en los que no se conserva el Libro Común usando los libros de Tesorero, de Contador, Manuales y Libros Mayores (Ver Anexos. Tabla 2). De esta forma, adentrándonos en el análisis de los libros contables no utilizados en las series publicadas, se han incorporado años cuya información parecía no conservarse (Ver Anexos. Tabla 3). A pesar del esfuerzo que implica esa elaboración, no ha sido posible completar otros años, como los comprendidos entre 1719 y 1730. En definitiva, de los 111 años comprendidos entre 1700 y 1810, se ha logrado establecer una serie de datos completa para 98 años. En la Figura 6 se representa la evolución de los cargos incorporando los años de análisis de la Tabla 3 (Anexos), donde se aporta la información inédita relativa a los cargos de esos quince años.

Total Cargo de la Caja Real de Santiago, 1700–1810 con datos inéditos.

Fuentes utilizadas del Fondo Contaduría Mayor. ANHC

Fuente: Elaboración propia a partir del análisis del Libro Común (LC), Libro de Tesorero (LT), Libro de Contador (LCT), Libro Mayor (LMy) y Libro Manual (LMn)

* Años con información inédita incorporados a la relación publicada de TePaske and Klein (Reference TePaske and Klein1982), desagregada en la Tabla 3.

Cargos de las Relaciones de Valores inéditos AHNC (en pesos)

Fuente: Elaboración propia a partir de las fuentes referidas en la Tabla 2

Todas las cifras se expresan en pesos de ocho reales, sin deflactar. A partir de lo publicado por distintos autores como Romano (Reference Romano1961, Reference Romano1963, Reference Romano1993), los siglos coloniales gozaron de una relativa estabilidad de precios, a diferencia de lo que ocurría en Europa. Por ello, hemos mantenido las cifras tal y como se presentan en los documentos. Además, si nos centramos en la evolución de los precios en Chile, el trabajo de De Ramón and Larraín (Reference De Ramón and Larraín1982), considerado en el largo plazo, el siglo XVIII aparece también bastante estable.Footnote 13

En cuanto a la precisión de esta fuente en sí, la información procedente de los libros de cuentas llevados en las Cajas Reales presenta una alta fiabilidad puesto que resultan de una labor compleja donde distintos funcionarios públicos, oficiales reales, secretarios y escribanos, en primera instancia; contadores y tesoreros en segunda instancia, registraban y revisaban los libros de cuentas. Ese proceso de revisión y control de la gestión le confiere alta relación con la situación de las arcas públicas.

No obstante, en la información de cargos publicada de la Caja Real de Santiago de Chile, se han observado algunas inconsistencias que queremos poner de manifiesto. En el año 1765 la serie de cargos publicada no corresponde a los cargos registrados. En este caso, la relación de cargos corresponde a los procedentes de los Ramos de la Real Hacienda exclusivamente, mientras que otros años los registros suelen incorporar tanto estos cargos como los correspondientes a los Ramos Particulares y Ajenos. Esto hace que se estén comparando distintas magnitudes, seriando una relación que incluye conceptos distintos. El análisis del Libro Común de esta Caja Real para el año 1765 nos permite concluir que las recaudaciones ofrecidas por TePaske and Klein (Reference TePaske and Klein1982) en ese año omiten los cargos por los Ramos particulares y ajenos que sí están recogidos en el Libro.Footnote 14 Como se muestra en la Figura 3, el Libro común de 1765 de Santiago de Chile presenta ya una forma inicial de agrupación de ramos y se muestran tanto aquellos pertenecientes a la Real Hacienda como los particulares. Así TePaske and Klein (Reference TePaske and Klein1982) reúnen en su relación de cargos la cantidad de 205.517 pesos que, como puede leerse en la imagen citada, corresponden solo a los ramos de la Real Hacienda.Footnote 15 No contabiliza -seguramente por no haber encontrado este libro- la cantidad de ramos particulares que son 218.371, que habría que añadir. Por tanto, la cantidad resultante corregida—423.889- está más en la línea de lo que sí registran para años posteriores, particularmente a partir de 1768.Footnote 16 Este caso revela la precisión que hay que llevar a la hora de analizar los datos para que sean homogéneos. De un modo similar se presenta la información correspondiente al año 1789, pues una parte de los ramos particulares no están comprendidos en la relación tradicional, mientras sí se contempla en la del Libro correspondiente.Footnote 17 Estos dos años se han incorporado a las relaciones de valores que se muestran en la Tabla 3 de Anexos.

En definitiva, en este apartado, a partir del análisis directo de los libros contables, se ha podido presentar información no existente para años en los que no se han localizado los libros comunes y corregir aquellas cifras que no presentaban homogeneidad por ser solo una parte de lo recaudado en ese año. Con ello, a partir del estudio contable y de la revisión de los libros desde el archivo, se hace una importante aportación a la literatura científica puesto que la construcción de una serie de datos sólida y bien documentada proporciona una información fiable sobre la que los investigadores pueden basar sus propios estudios. Esta serie de datos contables, bien estructurados, puede facilitar la replicabilidad de los estudios, permitiendo que otros académicos verifiquen y validen los resultados, así como también realicen análisis comparativos con otros conjuntos de datos. En este sentido, la construcción de una serie de datos robusta contribuye significativamente al avance del conocimiento científico al proporcionar una plataforma sólida para futuras investigaciones.

5. Ajuste de los cargos de la Caja Real de Santiago de Chile a partir del estudio contable

Definimos aquí el segundo objetivo del presente estudio que es ajustar las series publicadas hasta la fecha en la literatura científica con la información extraída de los libros de contabilidad previos a la formación del Libro Común. Se trata de, a partir del análisis directo de los libros elaborados en las Cajas Reales, ajustar los cargos analizando qué apuntes correspondían a entradas producidas en el año y cuáles procedían de existencias que habían sobrado del año anterior y que, en ocasiones, se contabilizaban en la misma partida y de forma indistinta a las entradas del año corriente.

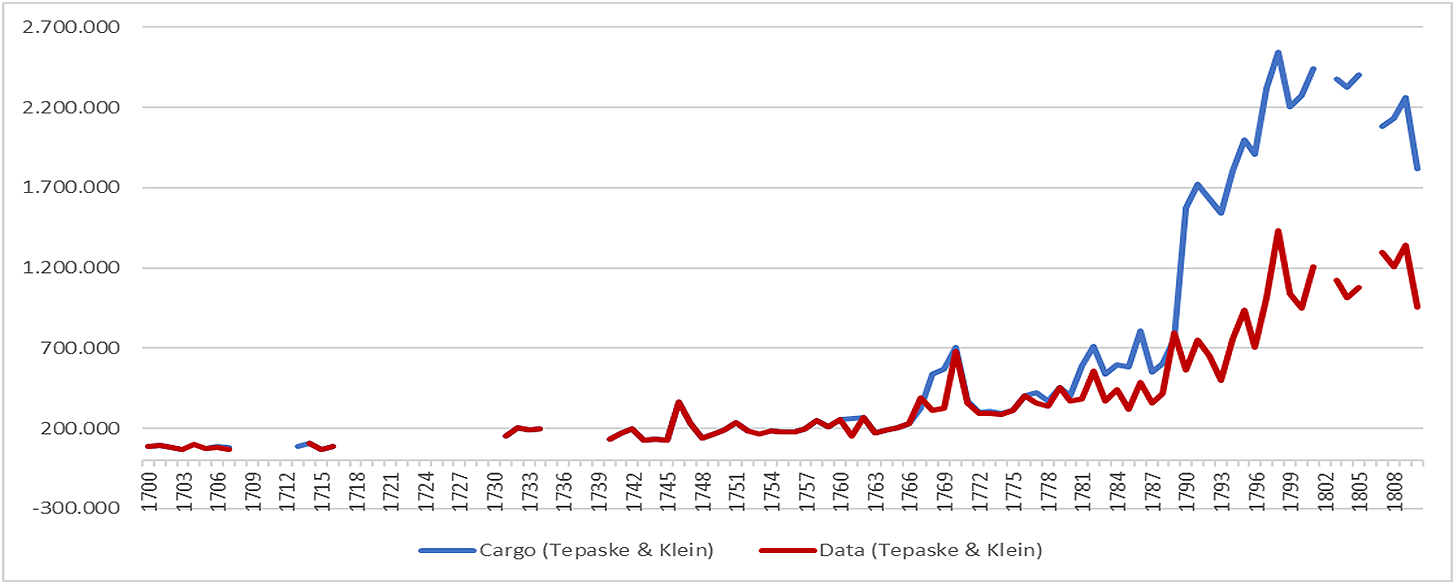

La recopilación de la información proveniente de las cartas cuenta del Libro Común o del Libro de Caja, conforme a la información estricta proporcionada por TePaske and Klein (Reference TePaske and Klein1982) en la obra, ya citada, The Royal Treasures of the Spanish Empire, ofrece la evolución de las entradas en la Tesorería de la Caja Real de Santiago de Chile en el siglo XVIII (1700–1810). Esta fuente está considerada la más sistemática y de mayor cobertura para la historia fiscal colonial. La Caja Real de Santiago muestra así un crecimiento muy acelerado en la segunda mitad del siglo que es necesario corroborar por si este correspondiera a un incremento de la recaudación fiscal. El cargo a partir de 1790 experimenta un alza descomunal, multiplicándose por 5 en 10 años. El comportamiento de la data, no obstante, tiene un alza mucho más moderada. Todo ello se muestra en la Figura 7.

Cargo y data de la Caja Real de Santiago según cifras de TePaske y Klein (1700–1810).

La diferencia entre ambas partidas genera un saldo contable enorme (véase también Figura 1). Estos valores coinciden con la diferencia entre las cifras de cargo y data de los años anteriores, registradas en la carta cuenta de esos años. Esta comprobación nos lleva a corregir la cifra del cargo total siguiendo el mismo procedimiento: descontar la diferencia entre cargo y data de cada año en el cargo contable del año siguiente, para obtener así una serie de “entradas fiscal real”. De esta forma se aprecia que antes de las modificaciones contables, la Caja Real de Santiago hacía coincidir las cantidades de cargo y data, siendo el saldo cero, mientras que, a partir de la reforma de 1767, y sobre todo tras la implantación de la de 1784, las diferencias se incrementaron de forma muy significativa.

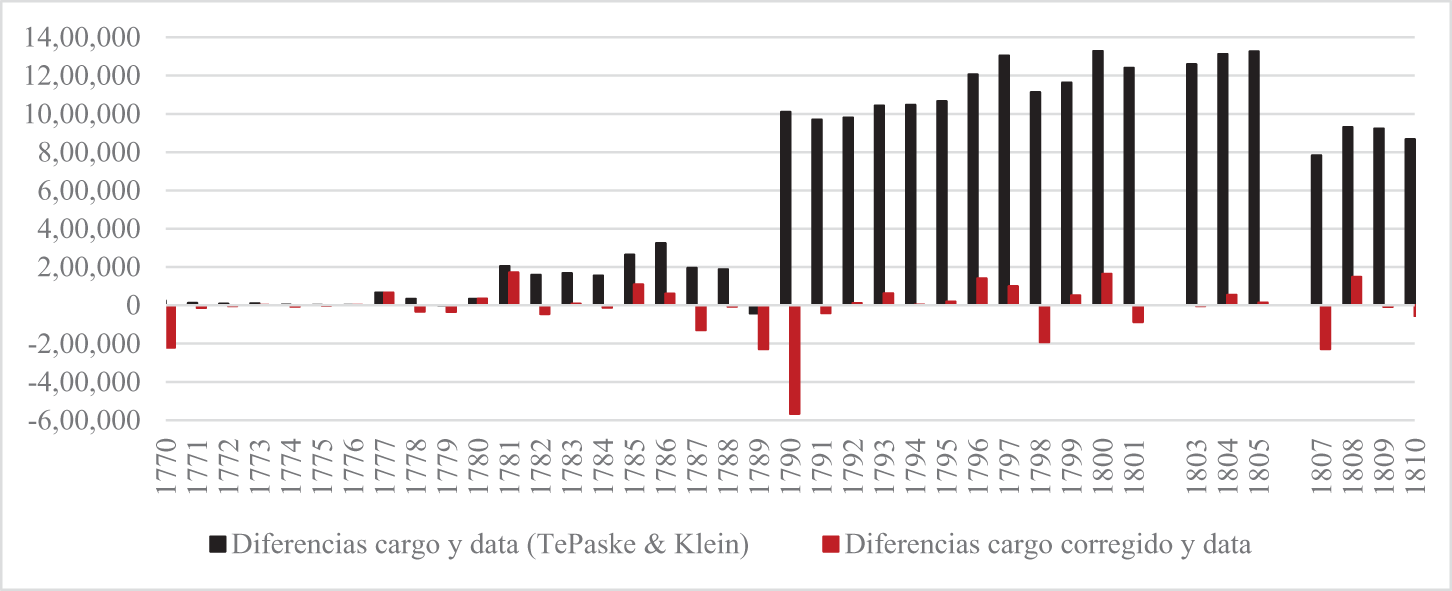

Como se ha anticipado, la cuestión a plantear es si ese incremento de los cargos se debe a un aumento de la recaudación de impuestos o simplemente es un error en la interpretación de los documentos contables, considerando dentro de estos cargos partidas que provienen de otros años y que habían sido contempladas como entradas en años precedentes. En la Figura 8, se muestra el saldo de la Caja Real de Santiago utilizando los saldos reales anuales. El contraste es considerable. Esto nos indica que las salidas se iban afrontando con las entradas de años anteriores. En definitiva, la Caja Real analizada, pese a lo que pudiera parecer, no hacía una aportación a la Hacienda Real. Digámoslo de otro modo: los beneficios del Imperio han sido sobrevaluados en la literatura tradicional.

Saldo de la Caja Real de Santiago entre 1770 y 1810, contrastando información de cartas cuenta y cargos corregidos.

Planteamos, pues, en qué medida las cifras publicadas como “ingresos” corresponden a entradas que se hicieron en la Tesorería de Santiago de Chile en el siglo XVIII. Concretamente, se incluyen en el análisis tres procedimientos. En primer lugar se corrigen las cifras de cargos eliminando las cantidades arrastradas conformadas en una nueva partida -procedimiento habitual en la primera mitad del siglo-; en segundo lugar, se corrigen cargos de cada ramo restando aquellas cantidades detalladas en cada uno de ellos como existencias, que también eran cantidades arrastradas; y en tercer lugar se analiza el ramo Real Hacienda en Común porque es la partida presentada en la Caja Real, estudiada desde 1789, para incorporar cantidades sobrantes de otros cargos de años anteriores, si bien admitió algunos cargos nuevos. Por tanto, a partir del estudio físico de los soportes contables, se reconstruyen las series históricas dándoles una mayor similitud con las recaudaciones reales. También en este caso se ha necesitado el análisis de libros de cuentas no publicados.Footnote 18

Avanzando en el primer procedimiento, con un análisis exhaustivo de las cartas cuenta, se observa que, efectivamente, se contabiliza cierta cantidad de dinero del año anterior como un cargo del año corriente. Son, pues, cargos que se cuentan dos veces, por una parte, los años en que se incorporaron esas cantidades en caja y, por otra parte, esas mismas cantidades que fueron apuntadas un año tras otro, en muchas ocasiones sin variar la cantidad, sin que fueran nuevos movimientos de la cuenta de cargo. Es lo que Dubet and Solbes-Ferri (Reference Dubet and Solbes-Ferri2019) llaman “cargos duplicados”. Ya Klein dio unas pinceladas sobre esta información en su publicación de 1985, en nota a pie de página, cuando explicó que debían entenderse que “en ingresos se incluían aquellos ramos que no eran nuevos como las existencias, a las que añadió los depósitos, situados y deudas por cobrar, y que no podía hacerse un análisis preciso sin tener en cuenta esa composición del cargo”. No obstante, pese a la advertencia, su obra identifica Ingresos y Egresos con cargo y data (Tepaské and Klein, Reference TePaske and Klein1986). Sánchez Santiró, en su obra Corte de Caja (2013), desafía esta propuesta con el título de su sección: “El cargo y data de las cartas cuenta no son sinónimos de ingreso y egreso fiscales”. Cuesta (Reference Cuesta2009), en su estudio sobre la Caja Real de Buenos Aires, también depuró las partidas de ingresos, eliminando las “cuentas de movimiento” (Alcances de Cuenta, Existencias, etc.) y las cuentas correspondientes a ingresos o egresos financieros (Depósitos, Debido de Cobrar, etc.). Su análisis corresponde a una revisión precisa de los asientos contables.

Nuestro análisis detallado, referido a la Caja Real de Santiago de Chile, permite observar esas cantidades arrastradas identificadas en los libros comunes como ramos específicos. Prácticamente en la primera mitad del siglo XVIII esas cantidades fueron registradas en esta tesorería como alcances de cuentas o existencias y se ingresaron como partida independiente. Esta partida hace referencia a las cantidades existentes al retomar los Oficiales reales las cuentas de los libros comunes y podían proceder de cualquier partida donde se produjeran errores. Era costumbre, pues, considerar como cargos anuales cantidades remanentes del año anterior incluso cuando ese año previo “había tenido saldo cero”. De esta forma, al realizar la curva de entradas en cada año, se contabilizan en ramo aparte dichas existencias como si se hubiera producido una nueva entrada contabilizada con los cargos nuevos. Con precisión, fueron apuntes de diferencias a favor en cuentas antecedentes, pero que se incluyen en el año presente al estar cerrado el año anterior. Podemos deducir, por tanto, que el saldo no era cero. En cualquier caso, en esos primeros años, su participación en las entradas totales no fue significativa (tan sólo un 0,2%), por lo que apenas tiene importancia dejar de contabilizarla para conocer la evolución general de los cargos.

El segundo procedimiento descrito se refiere a la evaluación de las existencias contenidas en cada ramo antes del inicio de las recaudaciones del año presente. En este caso quedan recogidos los apuntes contables de dos formas. Una fue presentar en cada ramo una cantidad existente, lo que llamaron cantidades “en ser”, y esto aparece en Libros de Tesorero, Contador y Común. La otra forma fue resumir todas las cantidades remanentes por ramos en la página primera de los Libros manuales.

Con la denominación “en ser”, aparecen registradas en cada rubro cantidades existentes previamente a iniciar las recaudaciones del año corriente (Ver Anexo. Tabla 4 y 5). El examen exhaustivo de los documentos contables nos ha permitido detectar que dichos capitales no han sido derivados a una partida específica como las Existencias o Alcances de cuentas ya descritos, o la posterior Real Hacienda en Común. Así, se inician los apuntes de ese año en cada ramo como si fuera un primer y nuevo cargo del año vigente. Eran, pues, cantidades líquidas sobrantes del año anterior de las que se hacía cargo el tesorero a partir de la visita general que hacían el presidente y los oidores de la Real Audiencia a la Contaduría en los primeros días de enero. Estas cantidades pueden llegar al 100% de los cargos de ese ramo, es decir, en estos casos se registran como cargos importes procedentes de ejercicios anteriores, mientras el año corriente no hubo ninguna cantidad líquida adicional. De esta forma, se contemplan partidas que podrían estar significativamente sobredimensionadas. En estos casos, cuando puede superar el 30% de los cargos totales, su no consideración como corresponde a su contenido distorsiona la valoración de los ingresos anuales que se hacían en cada Caja Real. Es conveniente, por tanto, desagregar los apuntes que contiene para valorar con más exactitud la evolución de las recaudaciones. Es obligado conocer el funcionamiento contable de registro puesto que una interpretación errónea del sistema contable puede afectar a las conclusiones a las que se llegue en cuanto a la repercusión de la tributación en los distintos sectores económicos.

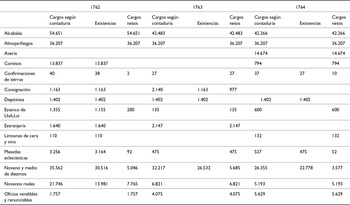

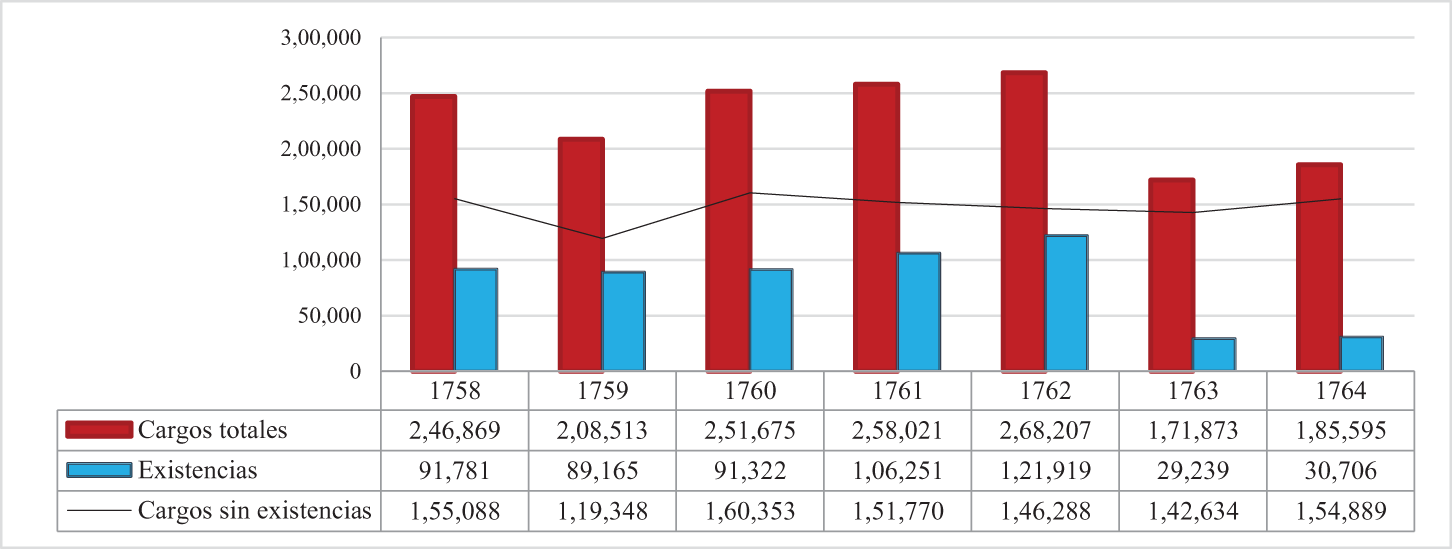

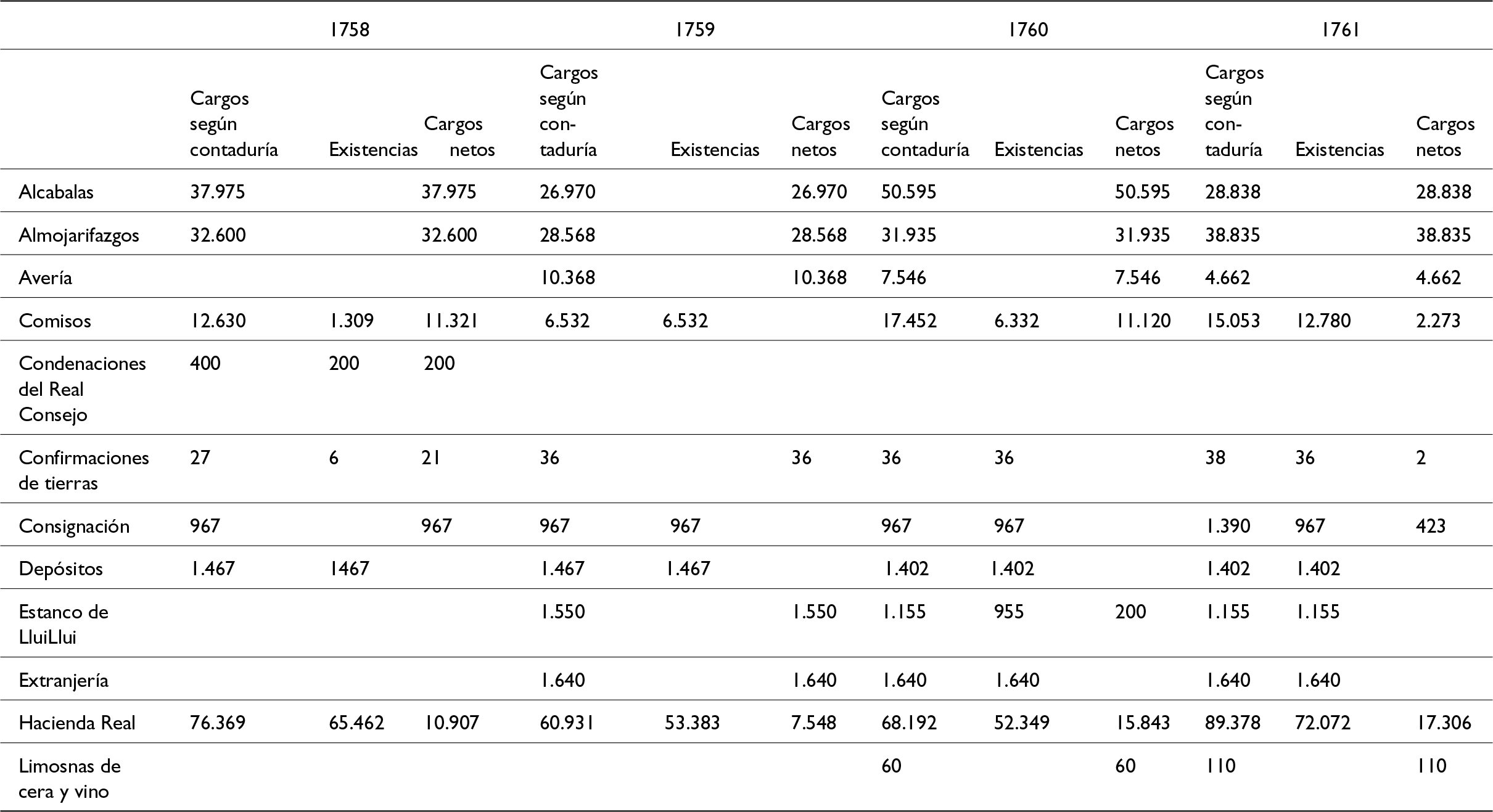

Cargos según contaduría y Cargos netos de la Caja Real de Santiago (1758–1761) (en pesos)

Fuente: Elaboración propia a partir de los volúmenes 908, 3.261, 3.262 y 3.263 del Fondo Contaduría Mayor del ANH de Chile

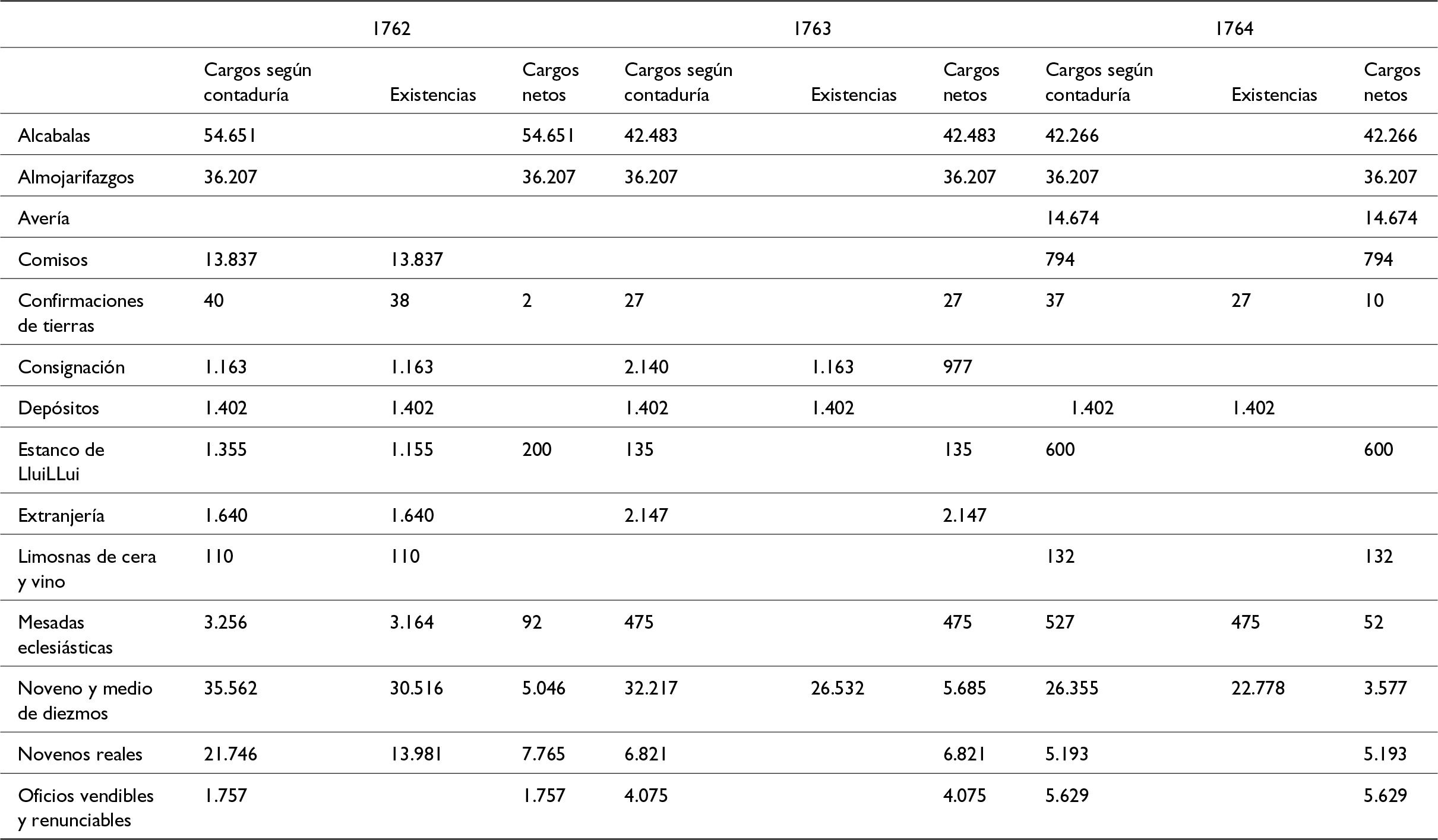

Cargos según contaduría y Cargos netos de la Caja Real de Santiago (1762–1764)

Fuente: Elaboración propia a partir de Volúmenes 3.263, 911 y 913 del Fondo Contaduría Mayor del ANH de Chile

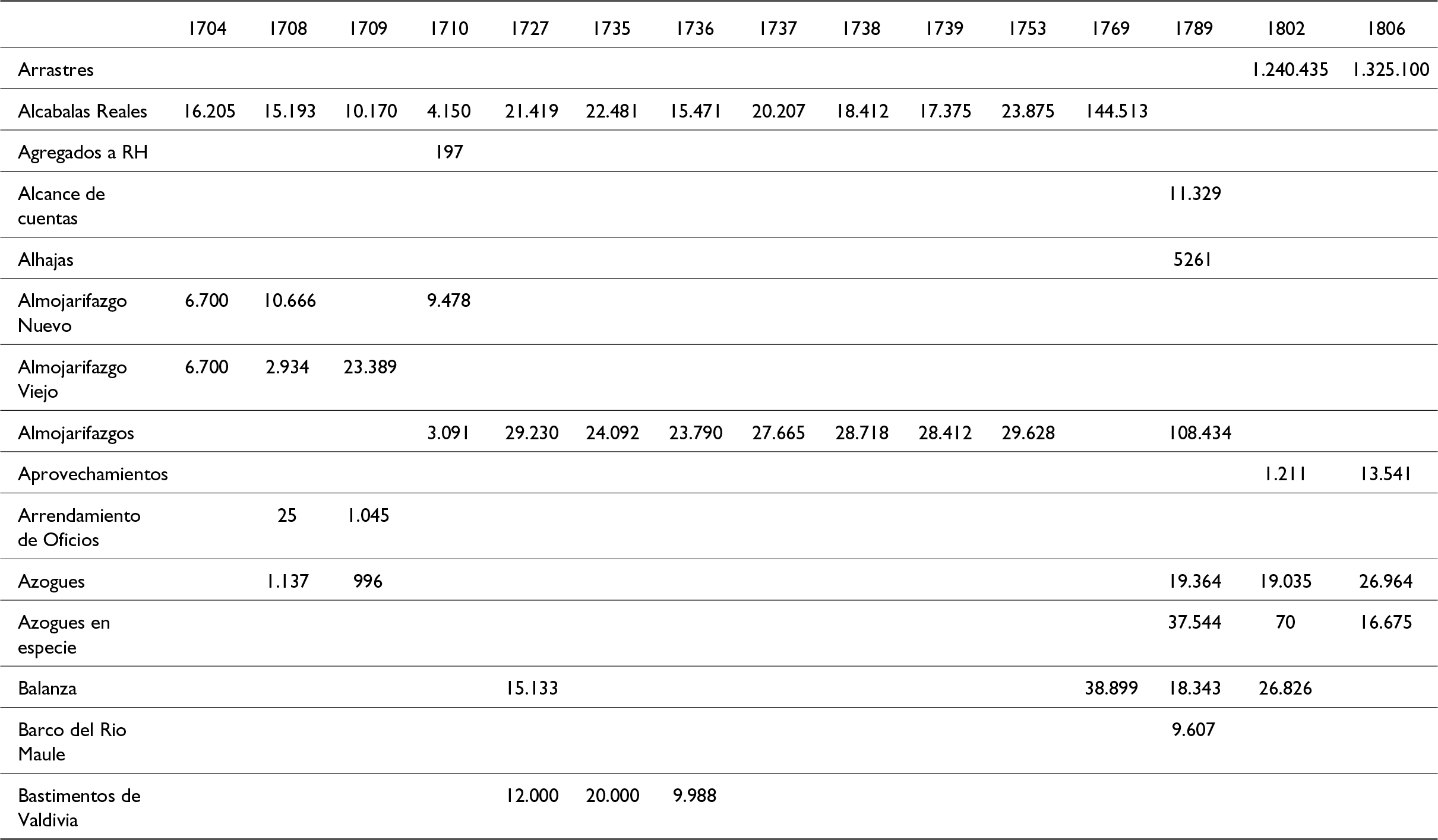

Existencias en los cargos (en pesos)

Fuente: Elaboración propia a partir de los Libros Manuales: 2.870 de 1792; 2.875 y 2.876 para 1793; 2.883 para 1796; 2.901 para 1801, 2.902 de 1802; 2.914 para 1805; 2.915 de 1806 y 2.918 de 1807, del Fondo Contaduría Mayor del ANH de Chile.

* Cifras aportadas por Klein

Hemos realizado este contraste para el período 1758–1764, analizando una a una las entradas registradas en los Libros Comunes, Tesorero y Contador. Los resultados globales muestran que se están sobrevalorando las partidas de cargo en un 34%, como se muestra en la Figura 9. Cabe destacar que en algunas partidas no se registran entradas, cuando en los registros habitualmente aceptados y utilizados se mantiene que hubo entradas y que se mantuvieron constantes esos años. Esto lo representan, por ejemplo, las cantidades registradas en los ramos Depósitos, Comisos, o Consignaciones en 1759, cuyo registro no son más que las cantidades no gastadas del año anterior. En los dos años siguientes ocurre un fenómeno similar que afectó a prácticamente esas mismas partidas, más otras como Confirmaciones de tierras, Provistos por Su Majestad, Venta de Fierro y Oro, Venta de Tierras y Extranjería.Footnote 19 Se añade Tributos Reales de Indios en 1762.Footnote 20

Cargos totales y corregidos del período 1758–1764 (en pesos).

En principio, si nos ceñimos a la información del resumen del Libro Común y no descendemos a los libros específicos con un análisis pormenorizado de los cargos contabilizados, podría parecer que las cantidades recaudadas se mantuvieron invariables. Esto podría haberse interpretado por la existencia de un sistema de recaudación: el arrendamiento, del que derivaba la recaudación de cantidades fijas en determinados impuestos, pese a que pudiera haber incrementos de las recaudaciones en forma de beneficios para el arrendador. No obstante, sabemos que las reformas borbónicas en España en el siglo XVIII tendieron a suprimir arrendamientos y sustituirlos por administración directa, y la hacienda colonial reflejó estas mismas reformas, por lo que no es probable que la constancia de esos cargos se deba a recaudaciones efectivas sino a arrastres de cantidades sobrantes de recaudaciones de otros años. Así se muestra en la partida de Comisos, una de las más sobrevaloradas a consecuencia de esta técnica contable. Correspondían a esta partida las confiscaciones que se hacían por contrabando y comercio ilegal. En este caso las cantidades podían arrastrarse invariablemente de un año a otro, como ocurrió entre 1758–1762 o entre 1765–1770. Además, las entradas pudieron ser tremendamente altas unos años (véase por ejemplo los cargos por los comisos a la fragata Warren en años posteriores: 1808, 1809 y 1810).Footnote 21 Como se ha podido observar este procedimiento se dio habitualmente en los años centrales del siglo.

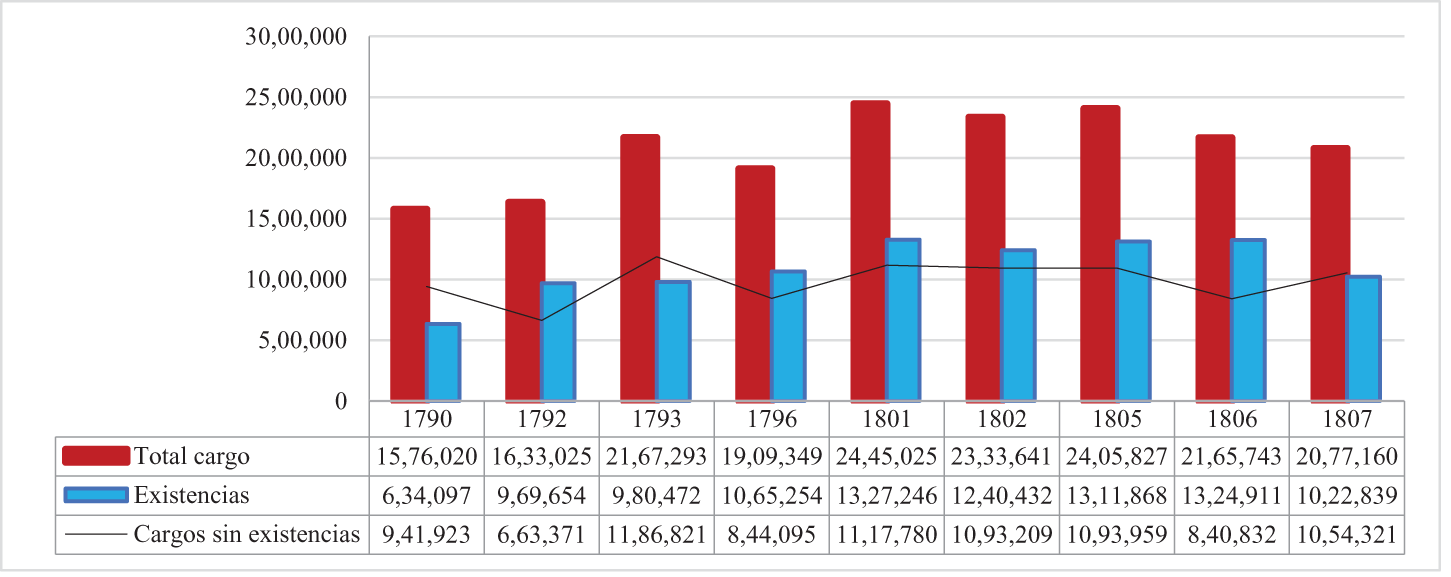

Otra forma de encontrar las cantidades existentes por ramo de forma previa al inicio del año es considerar los Libros Manuales. En ellos aparecen una página inicial donde se anotan de forma pormenorizada cantidades en existencias de años anteriores. En la Figura 4 se ha presentado, como ejemplo, la primera página del Libro Manual de 1806, año para el que no existía información en las Relaciones de Rentas publicadas. Estos libros contienen por una parte los resúmenes de cargos totales genuinos del año corriente y, por otra parte, las cantidades arrastradas de años anteriores en cada uno de los ramos. Esta información para nueve años comprendidos entre 1790 y 1807 se presenta en la Figura 10.Footnote 22 A partir de ella se muestra que los cargos totales se habían valorado más de un 50% por encima de lo recaudado de forma efectiva el año corriente. Repasando la documentación contable de dichos nueve años, con la información reconstruida al nivel más inicial a partir de los libros manuales, se llega a una conclusión similar: el alto número de partidas con entradas superiores a las del año corriente. Estos valores coinciden con la diferencia entre las cifras de cargo y data de los años anteriores, registradas en la carta cuenta de esos años. Esta comprobación nos lleva a corregir la cifra del cargo total siguiendo el mismo procedimiento: descontar la diferencia entre cargo y data de cada año en el cargo contable del año siguiente, para obtener así una serie de “entradas fiscales reales”

Cargos totales y corregidos del período 1790–1807 (en pesos).

Por último, el tercer procedimiento con el que registraban saldos positivos de años anteriores fue crear una partida nueva que denominaron Real Hacienda en Común. Esta forma de registrar ciertos apuntes en los cargos se consideró la única herencia de la reforma del 1784 (TePaske, Reference TePaske1976; TePaske and Klein, Reference TePaske and Klein1986), pero este asunto ha sido debatido largamente por otros autores que identifican otros legados de dicha reforma, sin dejar de mantener que esta fue una de esas huellas. Lo cierto es que es habitual encontrarla a partir de los años 80, de manera que parte del “arrastre” de cantidades recaudadas en años previos al corriente queda escondido bajo este concepto.

Para la Caja Real de Santiago de Chile es una partida controvertida en el sentido de que los documentos muestran que, previamente a la reforma citada, existen recaudaciones similares en una partida con nombre parecido que pudiera identificarse con un contenido análogo. Hablemos de este concepto de los años 1738 y de los años 1790 y 1792. Cierto es que en el año 1738 la partida en cuestión se denomina Ramo general de Hacienda y que su cuantía es relativamente baja (7.905 pesos de los 124.073 totales, es decir un 6.37% del total), pero el contenido es comparable. Esta partida recoge los apuntes siguientes: una cantidad “en ser” -prácticamente por la mitad del ramo-, cargo por arrendamiento de una viña correspondiente al año anterior y reintegros del año corriente por salidas de años anteriores (pagas al ejército, del ramo de donativos y del ramos de venta de azogues).Footnote 23 El protagonismo de esta partida fue más significativo, sin embargo, entre 1758 y 1762, con un promedio del 28% del total de cargos. Así ocurre también en los registros contenidos en ese Ramo general de Hacienda para el año 1766, que incluye una cantidad en existencias, más reintegros y una entrada nueva que procede de un donativo a S. M. (31% de las entradas totales).

En el año 1789, la partida se denominó ya exactamente Real Hacienda en Común y este primer año de esta exacta denominación los cargos solo fueron un 4.39% de los totales. Los conceptos que se incluyeron en 1789 fueron pequeños pero diversos: restos del año anterior incorporando pólvora y naipes, cargos cobrados de la Dirección General de Tabacos por producto de Naipes, cobrados de la Real Aduana, cobrado de sueldos que dieron de más a distintos oficios (reintegros), cobrados a la Dirección General de Tabacos por papel sellado, cobrados del ramo del Montepío Militar por otros tantos que la hacienda ha suplido en la plaza de Valdivia para cubrir las pensiones, cobrados por el valor de la plata de los sellos de la Audiencia y cobrados a la Dirección General de Tabacos por productos líquidos del ramo de pólvora.Footnote 24 Se incluyeron, por tanto, arrastres junto a reintegros.

El despegue de la partida se produjo en 1790. Los conceptos que se incluyeron fueron una cantidad que quedaba existente a favor de la Real Hacienda, “así en dinero como en buenas cuentas”, según se deduce del manual diario (51.483 pesos y 6 reales para el año 1790), dos entradas de particulares por cantidades que adeudaban a la Hacienda real (rezagos), dos entradas por el administrador de aduanas, cinco entradas del contador de la Renta de Tabacos. Insistimos en que esta partida incorporaba cargos nuevos junto a las cantidades ya existentes, aunque se constatan que estas últimas empiezan a ser mayoritarias. Las cantidades en esta partida llegaron a su máximo en 1805 con el 43,09% de los cargos totales (1805). El predominio de las cantidades arrastradas, que fueron tan sustanciales desde 1790, indica un crecimiento de los cargos globales más moderado del que se ha sostenido habitualmente. En la Figura 11, se representa la evolución de los cargos totales registrados en las Relaciones de Valores en todo el período correspondiente a 1700 y 1710. Se representan también tanto el peso de la partida denominada Ramo general de Hacienda, registrada en los primeros años del siglo, como el peso de la partida Real Hacienda en común, desde 1789. De esta forma se puede ver cómo serían los cargos de no haberse considerado estas cantidades como cargos nuevos, si bien no podemos olvidar que un pequeño porcentaje de esas entradas sí correspondieron a ese año, es decir el cargo corregido.

Cargos totales y corregidos sin partidas de Real Hacienda entre 1700 y 1810.

Por tanto, el ramo Real Hacienda en Común incorpora entradas de diferentes procedencias. En primer lugar, los sobrantes del año anterior, es decir, saldos acumulados en los excedentes de algún año en diferentes partidas. En segundo lugar, entradas del año corriente por conceptos diversos como Casa de moneda, Aduana, Rentas de papel sellado, pólvora o naipes. En tercer lugar, reintegros, capitales que salieron previamente de esta Caja con un determinado fin, pero que no se gastaron en su totalidad y vuelven aquí como una entrada nueva. Por último, componen esta partida entradas nuevas que no tienen lugar específico, bien porque son entradas casuales de un solo año, bien porque son pequeñas y no se ha creado aún su ramo definido, pero pueden aparecer de nueva creación en años siguientes, cuando la partida se haya consolidado.

En función de la evolución de esta partida, se puede afirmar que la recaudación anual no era tan elevada como se ha mantenido. En especial desde 1790 los cargos totales más altos no supusieron un incremento de las recaudaciones, sino que estas entradas se mantuvieron de años anteriores. La consideración de esta partida ha tenido como consecuencia la sobrevaloración de los saldos reales. No debió haber, por tanto, incremento impositivo como el que se refleja en las series fiscales publicadas a partir de las Tesorerías coloniales y, por tanto, su influencia en la Hacienda española no pudo tener un efecto inmediato. En este sentido se muestran Barbier and Klein (Reference Barbier and Klein1988), quienes cuestionan que los beneficios de las colonias fueran tan elevados, poniendo más énfasis en la aportación de la Hacienda virreinal a la defensa del territorio entre otras. Todo ello se muestra en un contexto económico donde se presenta un mayor dinamismo de la economía local chilena, más de lo que la historiografía tradicional había mantenido. En particular, se constata un incremento demográfico significativo apoyado en la expansión agraria (Soto, Reference Soto2023). Este fenómeno contribuyó a liberar contingentes de mano de obra que fueron posteriormente canalizados hacia la reactivación del sector minero (Llorca-Jaña and Martínez-Barraza, Reference Llorca-Jaña and Martínez-Barraza2023). Paralelamente, y en consonancia con este proceso, diversos indicios apuntan a una intensificación de la mercantilización de la sociedad chilena (Cavieres, Reference Cavieres1994), una creciente monetización y niveles de vida altos deducidos del análisis de los salarios y el nivel de consumo de los trabajadores chilenos (Arroyo Abad et al., Reference Arroyo Abad, Davies and van Zanden2012; Llorca-Jaña, Reference Llorca-Jaña2023). En nuestra opinión, a partir de la información extraída de los documentos contables, estamos en disposición de apoyar la idea de Klein (Reference Klein1999) de que un análisis profundo de los libros de cuentas cambiaría la historia fiscal colonial y, por tanto, la aportación a la construcción de una historia económica colonial chilena sería factible.

En definitiva, las recaudaciones contenidas en el cargo de la Caja Real de Santiago de Chile ofrecen un enorme incremento desde finales del siglo XVIII que no corresponden a incrementos de estas en términos de nuevas entradas, sino que un importante porcentaje del aumento procede de cargos derivados de ejercicios anteriores. Bien sea mediante la presencia de ramos específicos denominados Existencias o Alcances, o incluso Real Hacienda en Común, bien sea por su pequeña inclusión en cada uno de los ramos (cantidades en ser), tendieron a generar la sensación de un incremento de las recaudaciones mayor a la que realmente se estaba produciendo. Una interpretación de la realidad a partir de la inexacta consideración de las cifras contables puede generar la impresión de un crecimiento significativo en los ingresos fiscales cuando, en realidad, una parte considerable provenía de arrastres de años anteriores y no de nuevas entradas efectivas.

6. Conclusiones

El análisis exhaustivo de los Libros de Cuentas de la Caja Real de Santiago de Chile nos ha permitido establecer nuevas apreciaciones acerca de la fiscalidad de las colonias americanas. La información contable proporcionada a partir de los resúmenes finales de las cartas cuenta, incluidas en el Libro Común y en los Libros de Caja, ofrece numerosas imprecisiones que se han puesto de manifiesto en este estudio. Dichas cartas son informaciones que resumen los movimientos anuales de cada circunscripción que componía cada virreinato, un registro, solo aproximado, de los movimientos de entrada y salida de dinerario, y han sido la base para la construcción de las series de movimientos de Tesorería en las distintas jurisdicciones, también en la de Santiago de Chile. Las series publicadas a partir de los trabajos de TePaske and Klein (Reference TePaske and Klein1982) sobre las cuentas de las tesorerías reales representan un recurso de valor incalculable. No obstante, su utilización requiere la identificación precisa de los mecanismos de conformación de dichas cuentas y un análisis riguroso de los conceptos que las integran, para evitar una interpretación distorsionada de la realidad económica.

El examen de las Relaciones de valores registradas en la Caja Real de Santiago de Chile ha posibilitado, por una parte, completar una valiosa información que es la utilizada habitualmente para el análisis de la realidad económica del siglo XVIII. Ha sido preciso descender a libros elaborados de forma previa a los Libros Comunes para completar las series publicadas y corregir algunas cantidades que eran solo parte de los cargos presentados los años que se han señalado. Así se ha podido trazar una nueva curva sobre la evolución de los cargos de la Caja Real de Santiago de Chile durante el siglo XVIII (1700–1810). Alcanzamos pues el primer objetivo de este trabajo con la publicación de la información de trece años inéditos y la corrección de las inexactitudes de otros dos.

Las recaudaciones registradas en el cargo de la Caja Real de Santiago de Chile muestran un notable aumento hacia finales del siglo XVIII. No obstante, la depuración de las series publicadas para los años 1700 y 1810, segundo objetivo de este trabajo, ha posibilitado matizar esta afirmación. La investigación ha partido de la misma documentación inicial al detectar imprecisiones en el tratamiento de la información contable. El proceso ha permitido observar, en primer lugar, que las cifras que se arrastraban en las partidas específicas creadas para ello -Existencias o Alcances de cuentas- fueron poco significativas en la primera mitad del siglo. Así, en los años previos a las reformas contables − 1767 y 1784- no llegaron al 1% del valor de las recaudaciones totales. Es cierto que las cifras de cargos totales son menores a las registradas en las series ya publicadas, pero en cantidad tan pequeña que no es posible atribuir inexactitudes en los estudios que incluyen conclusiones partiendo de ellas.

Pero esta situación no siempre fue así. A mediados de siglo encontramos cargos duplicados, cantidades en cada ramo que sí eran existencias (“cantidades en ser”) y que podían trasladarse de un año a otro sin que se hubieran contemplado como arrastres sino como cargos del año corriente. Hemos de marcar que entonces el saldo era cero, pero esas cantidades podían llegar a ser el 30% de los cargos totales. No se produjeron en sentido estricto esas entradas anuales. En definitiva, los cargos estaban sobrevalorados. Además, desde 1790, existieron cantidades arrastradas, pero ahora sí que los oficiales reales las consideraron como tales y así las recogieron resumidas en los Libros manuales. Es decir, el registro contable se hizo de forma fiel a la realidad de las Cajas, pero la transcripción en las series publicadas se hizo “en bruto”, sin atender a la sobrevaloración que se estaba haciendo de determinadas partidas en los años en curso, pues provenían de entradas de años anteriores. Para la Caja Real de Santiago de Chile, los cargos totales fueron valorados en más de un 50% por encima de lo efectivamente recaudado en el año correspondiente. Estos valores concuerdan con las diferencias entre las cifras de cargo y data de los años anteriores, registradas en las cartas cuenta de esos periodos. Este observación nos ha permitido ajustar el cargo total, aplicando un procedimiento similar: restar la diferencia entre cargo y data de cada año en el cargo contable del siguiente, obteniendo así una serie de “entradas fiscales reales”. Se han cotejado estas cantidades con lo presentado en las páginas iniciales de los Libros Manuales y se ha comprobado la coincidencia de ambas.

Finalmente, otro método utilizado para registrar saldos positivos de años anteriores fue la creación de una nueva partida denominada Real Hacienda en Común. Las investigaciones de otras Cajas Reales coloniales han manifestado el problema que supone esta partida en cuanto a que oculta bajo su nombre gran parte de las cantidades recaudadas en años anteriores. En el caso de la Caja Real de Santiago de Chile, esta partida ha sido objeto de controversia, ya que en algunos documentos de años anteriores existía una partida de nombre similar (Ramo General de Hacienda) que incorporaba apuntes similares: con arrastres, reintegros y cargos nuevos. Pero en estos años, este ramo tuvo poco peso en el conjunto de cargos totales. El crecimiento significativo de esta partida denominada como Real Hacienda en común comenzó en 1789. Es importante destacar que este ramo combinaba algunos nuevos cargos con cantidades previamente registradas, aunque estas últimas comenzaron a dominar. Su importancia la hemos destacado pues los cargos llegaron a superar el 40% de los totales. El predominio de los saldos acumulados desde 1790 refleja un crecimiento en los cargos globales menos acelerado de lo que podría deducirse de la cifra de cargos tomada sin depurar. De nuevo podemos concluir que las cantidades incorporadas como cargos cada año se han sobrevalorado en la literatura tradicional. Hemos de destacar que ciertamente se incrementaron, pero no en cantidades tan elevadas como las defendidas, al menos, para la Tesorería de Santiago de Chile.

En definitiva, desde la Caja Real de Santiago, las aportaciones a la política imperial fueron, pues, muy inferiores a las expectativas que pudieran esperarse de este territorio y, desde luego, muy inferiores a las reveladas por los movimientos que proporciona la literatura tradicional con respecto a las entradas de la caja real estudiada. A partir de la primera reforma analizada de 1767, se incrementaron las entradas en caja a mayor ritmo (en torno al 200%), vinculado a los cambios contables por nuevas partidas como el tabaco e incremento de otras como alcabalas y almojarifazgos, vinculado al incremento de las transacciones comerciales. Pero no hemos de olvidar que partidas extraordinarias podían modificar la evolución de la cuentas uno u otro año. Así, por ejemplo, la expulsión de los jesuitas permitió la adquisición o explotación de sus propiedades por parte de la real Hacienda. Encontramos entradas relacionadas con este hecho tanto entre 1769 y 1774