1. Introducción

La medición de la competencia en las economías es una cuestión que está de actualidad en la literatura económica en general. Algunos trabajos influyentes como Eeckhout (Reference Eeckhout2021) y De Loecker et al. (Reference De Loecker, Eeckhout and Unger2020) han puesto la importancia del aumento del poder de mercado en los mercados de bienes y servicios en el centro del debate. Uno de los motores de este incremento lo constituye la digitalización. Sin embargo, desde el punto de vista de la historiografía, particularmente en el caso de la banca en España, este interés siempre ha estado presente. Este trabajo utiliza las herramientas disponibles en la literatura de la economía bancaria para medir el grado de competencia en el sector en los años de la liberalización y desregulación del sector llevada a cabo al final del franquismo y hasta mitad de los años ochenta.

Más concretamente, el objetivo del mismo es doble. En primer lugar, se revisan las medidas liberalizadoras de la banca desde inicios de los años 70 para mostrar que este proceso fue un continuo de medidas, pero no lineal ni exento de algún retroceso. En segundo, lugar, a diferencia de otros trabajos en la literatura que se basan en indicadores de concentración, se evalúa la evolución de la competencia en el sector bancario español mediante la construcción de un indicador, el índice de Lerner, calculado a nivel de entidad, que mide directamente el poder de mercado de los bancos españoles para el periodo 1971–2018. Con este indicador se cuantifica la evolución de la competencia o poder de mercado desde el momento en el que comienzan las medidas de liberalización y se comprueba si estas fueron efectivas.

La banca históricamente ha estado sometida a una intensa regulación que ha que girado en torno a tres objetivos: garantizar la estabilidad y aminorar los fallos de mercado; asegurar la colocación y asignación eficiente de los recursos financieros de la economía; y, finalmente, incrementar las posibilidades de negocio y las actividades de los agentes minimizando los riesgos de su funcionamiento.Footnote 1 De modo general, la mayor parte de los sistemas financieros occidentales estaban sometidos a diversos grados de intervención pública durante la segunda mitad del siglo XX, vinculada al sistema de Bretton-Woods (Reis and Battilossi, Reference Reis and Battilossi2010), a lo que le siguió un proceso de desregulación entre las décadas de 1970 y 1990 (Gual and Neven, Reference Gual and Neven1992; Edey and Hviding, Reference Edey and Hviding1995; James, Reference James1996; Vives, Reference Vives1999; Drach, Reference Drach, Drach and Cassis2021). Esta desregulación, o liberalizaciónFootnote 2 significó un cambio en la forma de hacer banca al objeto de incrementar la competencia entre los agentes (Cassis, Reference Cassis, Drach and Cassis2021), y garantizar la estabilidad después de la crisis financiera de la deuda de la década de 1980, en un contexto de innovación financiera y desarrollo de nuevas tecnologías (Altamura, Reference Altamura2017; Drach, Reference Drach, Drach and Cassis2021).

En España, durante la segunda mitad del siglo XX, el sector financiero siguió una senda normativa no muy alejada del resto de países occidentales. De modo general, a la represión financiera del régimen franquista le siguió un proceso de liberalización que abarcó todo el periodo de la transición política a la democracia, aunque los inicios pueden establecerse antes, con Ley de Bases de Ordenación del Crédito y la Banca de 1962, que trató de restablecer el funcionamiento del mercado en algunos ámbitos, pero en otros reforzó el intervencionismo. El modelo bancario franquista se basaba en el control sobre los tipos de interés, el reforzamiento de los circuitos privilegiados de financiación mediante la política de coeficientes obligatorios y redescuentos especiales, restricciones a la apertura de sucursales, protección frente a la competencia extranjera, y a las trabas para el desarrollo del mercado de valores (Pons, Reference Pons2002, Reference Pons, Malo de Molina and Martin-Aceña2011; Martín-Aceña, Reference Martín-Aceña, Malo de Molina and Martin-Aceña2011). Además, este entorno poco competitivo beneficiaba al propio Estado en su afán de financiarse a un coste por debajo del mercado. Todo ello propició, un contexto de beneficios bancarios elevados -por encima de la media de Europa—y de alto poder de mercado (Pueyo, Reference Pueyo2006).

La principal desregulación y reorganización del sector financiero se produjo después de la Ley de Bases, durante las décadas de 1970 y 1980. Paulatinamente aumentó la libertad operativa de las entidades con la eliminación de los controles de precios y de cantidades, aunque éste no fue un proceso lineal. La crisis económica, y las necesidades de financiar el déficit público en un contexto en el que los mercados financieros no estaban desarrollados, obligó a los primeros gobiernos democráticos a dar continuidad a parte del intervencionismo anterior. Además, el camino de liberalización y desregulación que emprendió España no fue único en el contexto internacional durante los años 70 y 80. Más bien se unió a la corriente internacional que liberalizó y desreguló los sectores bancarios en general e introdujo nuevas herramientas en la política regulatoria en los principales países desarrollados en un contexto de intensa liberalización financiera. Por ejemplo, en Europa en 1977 se aprobó la primera Directiva bancaria europea, en 1986 la Consolidated Supervision Directive en la que se adaptan regulaciones relativas a Basilea, en 1988 la directiva de liberalización de capital, y así sucesivamente hasta mediados de los años noventa (Vives, Reference Vives1999; Bongini, Reference Bongini2003).

La hipótesis que presenta este trabajo, y que se contrasta elaborando y utilizando el índice de Lerner como indicador del poder de mercado, es que el aumento de la competencia en el sector bancario español ya comenzó a principios de la década de 1970, pues las entidades fueron utilizando los grados de libertad que la regulación les permitía para incrementar su rivalidad. Así pues, partiendo de una regulación restrictiva, el sector bancario se fue adaptando competitivamente al ritmo al que se liberalizaban las restricciones operativas (apertura de oficinas), de actividad (coeficientes de inversión), de precios (tipos de interés), así como geográficas para algún tipo de entidad (como las cajas de ahorros, por ejemplo). Mantenemos que la competencia del sector bancario español aumentó, en primer lugar, a través de los servicios de proximidad que proporcionaban las oficinas, única dimensión en la que en los inicios de la década de 1970 se podía competir, y en una reducción del poder de mercado de los bancos. Es decir, el aumento en los niveles de competencia en el sector se inició ya antes del grueso de la liberalización financiera, lo que llevó a la configuración de un sector especializado en banca minorista basado en los servicios de proximidad a través de la oficina. A medida que se liberalizaron otros aspectos (tipos de interés, coeficientes obligatorios, etc.) se siguió compitiendo, no solo con más intensidad, sino aprovechando esas nuevas herramientas, pero manteniendo este modelo. Éste, además, ha perdurado en el tiempo y sigue caracterizando al sector. La banca española dispone de una de las redes más amplias de los países de la Unión Europea (es en 2023 el tercer país con menor ratio de población por oficina de acuerdo con los Consolidated Banking Data del Banco Central Europeo), y con las oficinas más pequeñas, pese a la reducción de capacidad instalada que se ha producido desde la crisis financiera de 2008 (Cruz-García y Maudos, Reference Cruz-García and Maudos2016).

A diferencia de otros trabajos de carácter histórico basados en indicadores indirectos de concentración de mercado, nuestros resultados indican que el aumento de la competencia comenzó a principios de los años 70 y posteriormente, durante las décadas de 1980 y 1990, el poder de mercado continuó descendiendo en respuesta a la mayor liberalización, excepto entre 1984–1988. Durante ese período, la liberalización financiera se detuvo parcialmente debido a las medidas puestas en marcha contra la crisis económica. Pero desde 1988 la evidencia muestra la vuelta a una mayor competencia, prolongada hasta 1993.

Tras esta introducción y el planteamiento de los objetivos e hipótesis, el resto del trabajo se organiza como sigue. En el siguiente apartado se analiza la literatura sobre la competencia en el sector bancario español desde el tardofranquismo. En el tercer apartado se revisan las medidas de liberalización y desregulación del sector financiero. En el cuarto apartado se describe la metodología y datos utilizados para la construcción del índice de poder de mercado. En la quinta sección se presentan las mediciones de los niveles de competencia desde principio de los años 70 hasta 2018. La sexta sección sintetiza las principales conclusiones.

2. Literatura y estado de la cuestión

La literatura sobre la historia de la banca española durante el siglo XX ha tenido en el estudio de la regulación uno de sus principales vectores. Una de las aportaciones que en origen tuvo un amplio recorrido fue la tesis del monopolio.Footnote 3 Acorde con ella, desde el primer tercio del siglo XX la banca se habría comportado como un oligopolio colusivo perfecto, influyendo decisivamente en la legislación bancaria e interviniendo en el resto de los sectores económicos sobre los que tenía poder accionarial (De La Sierra Andrés, Reference De La Sierra Andrés1953; Tamames, Reference Tamames1961; Muñoz, Reference Muñoz1969). Esta tesis se basaba en la interacción de tres elementos presentes en la historia económica española del siglo XX: el escaso desarrollo financiero, que colocaba al ahorro bancario en una posición privilegiada frente a otros agentes financieros; el nacimiento en el primer tercio del siglo XX de oligopolios industriales, en muchos casos en sectores estratégicos, vinculados en origen a la gran banca, con consejeros comunesFootnote 4; y el crónico déficit del Estado, capturado por la banca como precio por recibir su asistencia financiera.

Sin entrar en confrontación con la tesis del monopolio, los trabajos de Martín-Aceña and Pons (Reference Martín-Aceña and Pons1994), Pons (Reference Pons1999, Reference Pons2001, Reference Pons2002, Reference Pons, Malo de Molina and Martin-Aceña2011), García Ruiz (Reference García Ruiz2002), Martín-Aceña (Reference Martín-Aceña, Malo de Molina and Martin-Aceña2011), Faus Mompart (Reference Faus Mompart2001), Tortella y García Ruiz (Reference Tortella, García Ruiz, Sánchez Recio and Tascón Fernández2003), Tortella and García Ruiz (Reference Tortella and García Ruiz2013), Pueyo (Reference Pueyo2003a, Reference Pueyo2003b, Reference Pueyo2006) y Fernández Sánchez (Reference Fernández Sánchez2024) han analizado las principales normativas bancarias, en especial las de 1921, 1946 y 1962, los mecanismos de la competencia entre entidades, la expansión de las principales variables bancarias, las relaciones de la banca con el sector público, la evolución del grado de concentración y competencia, las implicaciones sobre la política monetaria, el papel supervisor del banco central, etc. Algunos trabajos han señalado ciertas limitaciones de la explicación de la competencia monopolística durante el franquismo, tanto para las causas de la regulación (Pons, Reference Pons2002), como para subrayar la continuada pérdida de eficiencia de la banca desde la guerra civil (Pueyo, Reference Pueyo2003b).

Sin embargo, pese a la abundancia de trabajos para el franquismo, apenas existen análisis de la liberalización normativa del período de la transición, así como de sus efectos. Cuervo (Reference Cuervo1988) constituye el principal análisis sobre la crisis bancaria de 1977–1985, mientras que Fanjul y Maravall (Reference Fanjul and Maravall1985) analizan la evolución de la competencia mediante indicadores de concentración, del sistema financiero desde el final del franquismo hasta 1980. Por su parte, Pueyo (Reference Pueyo2003a) lleva su estudio de la concentración bancaria del siglo XX hasta la década de 1980 también a través de indicadores de concentración (CR4 y CR7 de depósitos ajenos, índice Herfindahl-Hirschman, y de movilidad intraindustrial). Recientemente Cuevas y Pons (Reference Cuevas, Pons, De la Torre and Rubio-Varas2022) han analizado en conjunto las líneas maestras de la liberalización financiera del período, en relación con la crisis bancaria y sus mecanismos de resolución. Los resultados de los estudios basados en indicadores de concentración muestran que la concentración bancaria venía descendiendo durante la década de 1960, pero que, sin embargo, el grado de concentración se estabilizó durante la década de 1970, y volvió a aumentar desde finales de los 80 por las fusiones entre entidades. Además, la disminución de la concentración previa a la década de 1970, asociada automáticamente a una mayor competencia, se debió al crecimiento de los bancos de tamaño medio, frente a la estabilidad de los grandes. Sin embargo, la relativa estabilidad de la concentración y movilidad intraindustrial entre 1970 y la segunda mitad de la década de 1980 queda inexplicada, y menos aún relacionada con los cambios regulatorios.

Es importante reiterar que, para todos estos años, el análisis de la competencia se basaba en exclusiva en indicadores de concentración. Existen motivos teóricos y evidencia empírica que muestran que la concentración no es necesariamente un buen indicador de la intensidad de la competencia (Shaffer and Spierdijk, Reference Shaffer, Spierdijk, Bikker and Spierdijk2017). De hecho, la literatura a que analiza este periodo adolece del uso de indicadores sólidos del grado de la competencia, como el índice de Lerner que utilizamos en este trabajo.

Para los años posteriores a la transición, las décadas de 1990 y 2000, la literatura bancaria se ha focalizado en el marco competitivo, la rentabilidad, el grado de concentración o poder de mercado del sector, y su comportamiento empresarial, medido en términos de eficiencia. Así, por el lado de la literatura bancaria que utiliza las herramientas de la economía industrial se ha analizado la evolución del sector una vez liberalizado. De esta forma, el trabajo de Gual and Vives (Reference Gual and Vives1992) incidía en los determinantes de la rentabilidad, y en el comportamiento estratégico del sector durante la década de 1980, y le han seguido otros que han incidido en el grado de competencia relacionado con el cambio estructural (Torrero, Reference torrero and García Delgado1990; Maudos y Pastor, Reference Maudos and Pastor1999), con su eficiencia (Freixas Dargallo, Reference Freixas Dargallo1996; Maudos, Reference Maudos2001; Maravall y Glavan, Reference Maravall and Glavan2009) así como también el poder de mercado del sistema bancario nacional (Oroz y Salas-Fumás, Reference Oroz and Salas-Fumás2003; Fernández De Guevara and Maudos, Reference Fernández De Guevara and Maudos2004; Fernández De Guevara et al., Reference Fernández De Guevara, Maudos and Pérez2005; Maudos y Pérez, Reference Pérez2003; Carbó-Valverde et al., Reference Carbó-Valverde, Humphrey and Rodríguez-Fernández2003, Reference Carbó-Valverde, Humphrey, Maudos and Molyneux2009b; Martín-Oliver et al., Reference Martín-Oliver, Salas-Fumás and Saurina2006). Esta literatura permite concluir que en la etapa contemporánea el poder de mercado de los bancos españoles no era sustancialmente distinto al de los países de nuestro entorno.

En definitiva, existe un notable conocimiento histórico del sector financiero previo a la Transición, así como numerosas investigaciones sobre su comportamiento una vez liberalizado, lo que contrasta con la mucha menor atención recibida por el proceso de desregulación y sus efectos. Los escasos estudios que han analizado esta cuestión concreta, más interpretativos que analíticos, han postulado que las reformas de los años 70 y 80 fueron una forma de perpetuar el poder de la banca mediante un pacto sesgado con las autoridades en su favor (Pérez, Reference Pérez1997; Lukauskas, Reference Lukauskas1997) reforzando la idea del monopolio. En esta línea argumentativa las principales reformas afectarían a las competencias monetarias del Banco de España, no alterando otros aspectos del marco competitivo que hubiesen reducido la capacidad de los siete grandes bancos por cartelizar el sector, supuestamente contrarios a las reformas. Además, el excesivo gradualismo reformador sería consecuencia de la manera en que se abordó la crisis económica, ya que el déficit público supuso una oportunidad para banca y las autoridades (Pérez, Reference Pérez1997, Reference Pérez2003). La primera aceptaría una liberalización escalonada, aunque manteniendo la política de coeficientes obligatorios de valores públicos, y a cambio el sector evitaba una reforma radical del mercado de deuda pública, mientras que la entrada de la banca extranjera se hacía en condiciones muy limitadas. El presente trabajo refuta esta hipótesis y aporta nueva evidencia sobre los efectos de los cambios regulatorios.

3. La liberalización del sistema financiero español

A inicios de la década de 1970 el sistema financiero español se caracterizaba por estar fuertemente bancarizado y concentrado (Fanjul y Maravall, Reference Fanjul and Maravall1985; Martín-Aceña and Pons, Reference Martín-Aceña and Pons1994). Las cajas de ahorros aún no competían plenamente con los bancos y el mercado de capitales era estrecho. Las estimaciones del grado de concentración indican que el porcentaje de depósitos de los cuatro grandes bancos era del 44,3% en 1975, aunque dentro del sector se mantenía un importante número de pequeños y medianos bancos, siendo el número total de entidades ese año de 114. La concentración, medida tanto por el índice de Herfindhal como por la proporción de depósitos de los mayores bancos, era menor que veinte años antes, y se encontraba en un nivel muy similar al de Francia y por encima de otros países como Alemania o los EEUU (Pons, Reference Pons2002; Pueyo, Reference Pueyo2003a).

El sector se caracterizaba también porque los grandes bancos tenían un carácter mixto, con una cartera significativa de valores industriales agrupada en un reducido número de empresas y sectores, que había crecido significativamente durante la década anterior (Martín-Aceña, Reference Martín-Aceña, Malo de Molina and Martin-Aceña2011; García Ruiz, Reference García Ruiz and García Ruiz2019). Además, el tejido productivo español tenía una alta dependencia del crédito bancario, y el crédito a largo plazo era de menor importancia en comparación con otros países (Pons, Reference Pons2002). La dotación de fondos propios y de recursos humanos era escasa, lo que supuso una elevada concentración de riesgos y un crecimiento de los gastos de estructura y los costes del pasivo (FGDEB Fondo de Garantía de Depósitos en Establecimientos Bancarios, 1983; Cuervo, Reference Cuervo1988). Finalmente, existía, al igual que en otros países, un alto grado de intervención pública, que tendió a disminuir a comienzos de la década.

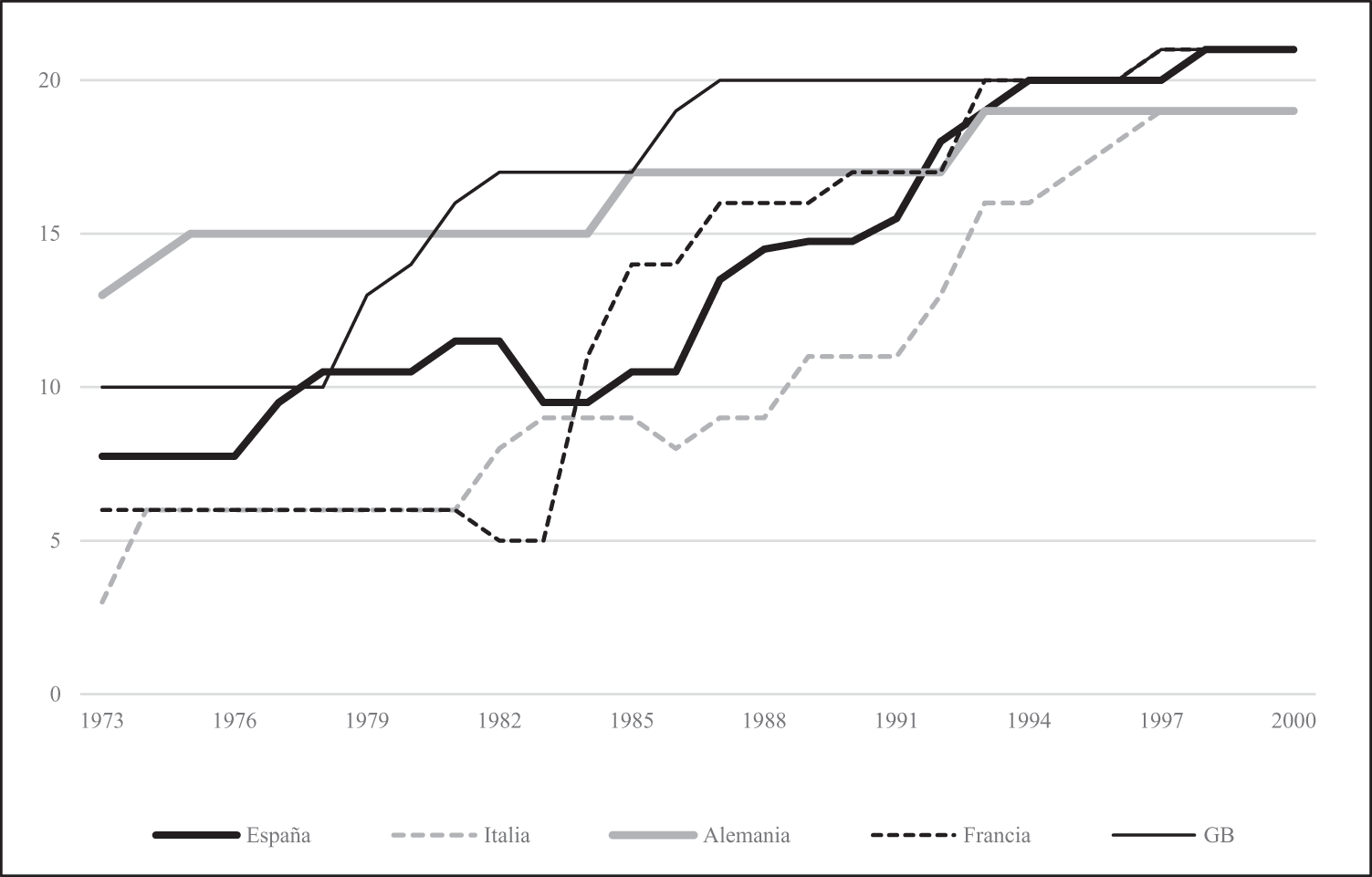

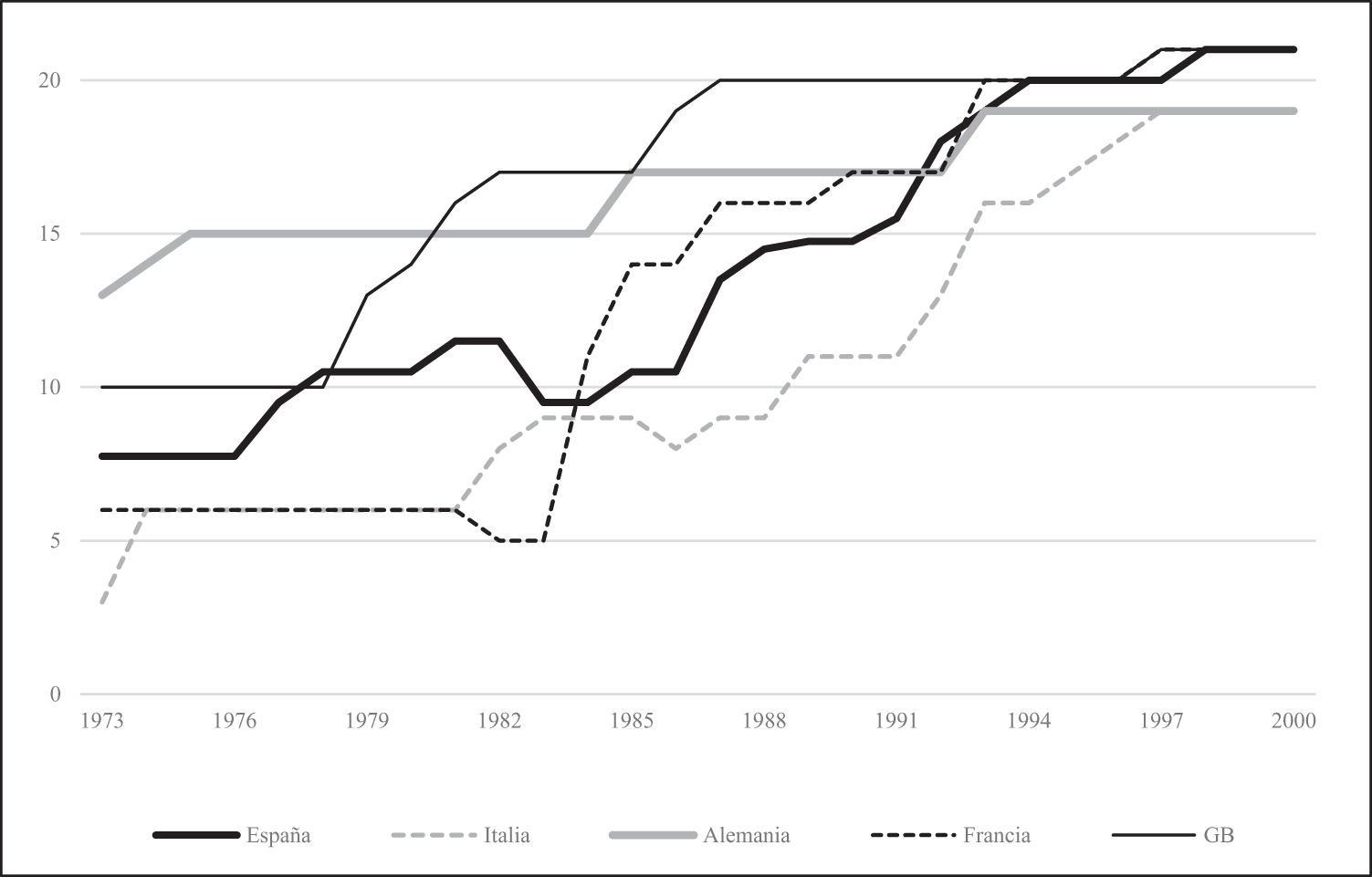

El Gráfico 1 muestra una evolución estilizada y comparada de la desregulación entre 1973 y 2000.Footnote 5 Se comprueba que, 1) el grado de restricciones financieras en España no era sustancialmente diferente en el contexto internacional al inicio de la década de 1970, aunque algunos países ya contaban con sistemas financieros con mayores condiciones de mercado (Alemania y Gran Bretaña); 2) desde la década de 1970 se produjo un impulso liberalizador generalizado y continuo en Europa, pero en España con un retroceso relativo entre 1983 y 1986, aunque hacia el año 2000 España alcanzó el máximo nivel de liberalización homologable al resto de países. En las siguientes subsecciones se documenta en detalle el proceso de liberalización, desde 1962 hasta 1990.

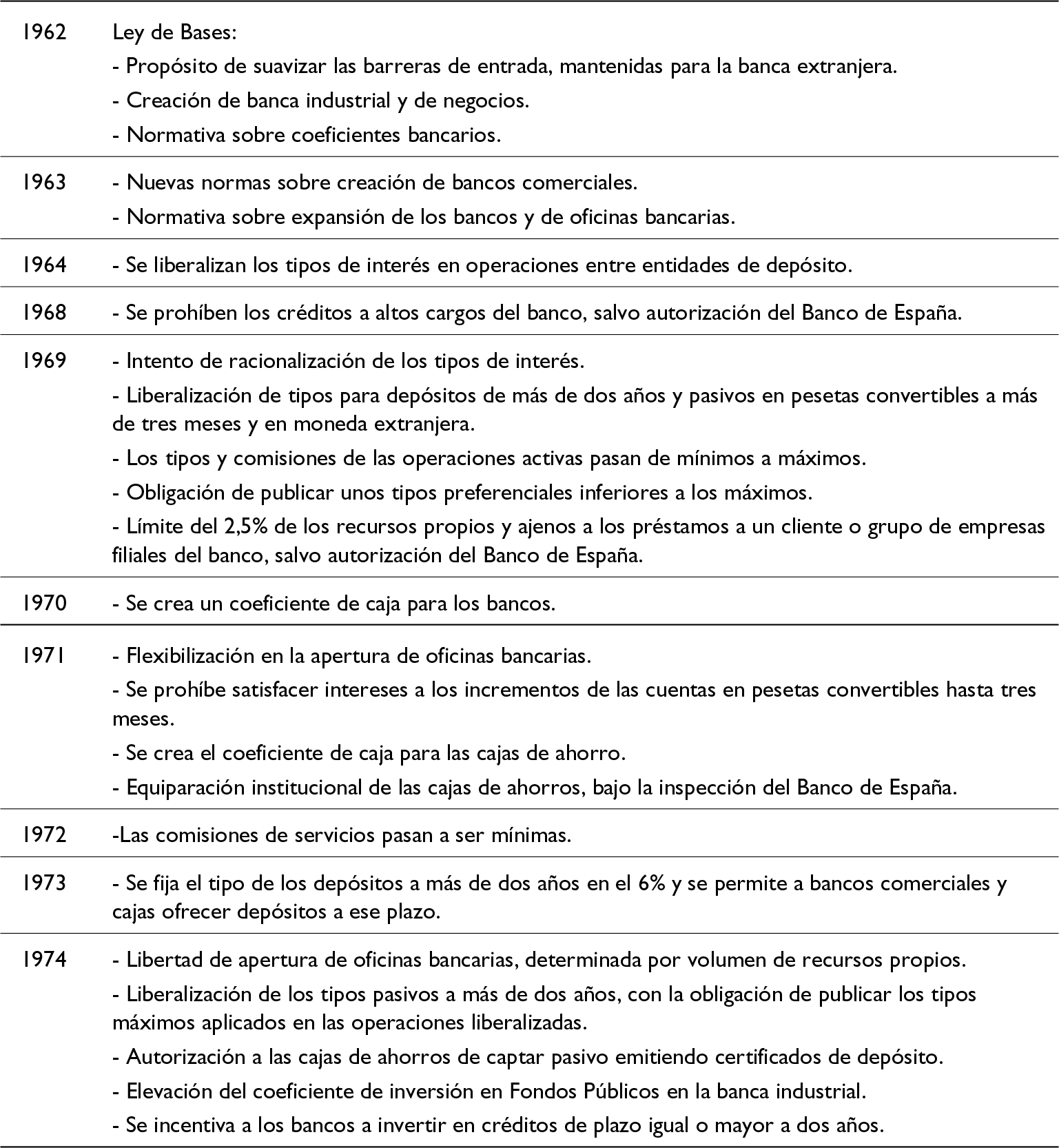

3.1. Las primeras reformas, 1962-1977

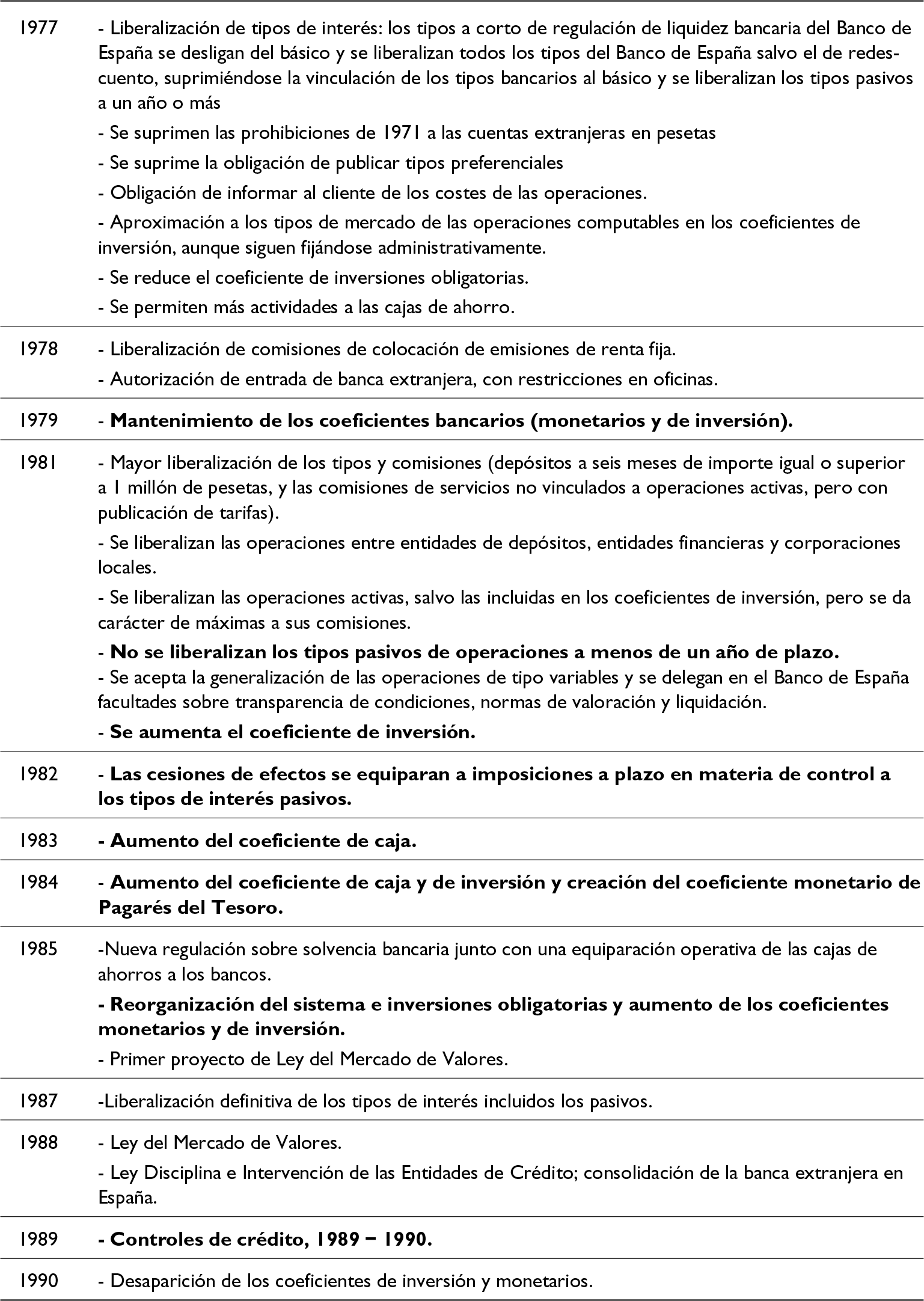

El primer impulso de reforma (Tabla 1) vino de las disposiciones sobre tipos de interés y coeficientes de inversión, entre 1964 y 1974, continuadas después con el decreto bancario de 1974. Así, entre 1964 y 1969 se produjeron intentos de racionalización de los tipos de interés, ligándolos al tipo básico del Banco de España. Esta primera liberalización de tipos no tuvo un impacto significativo, ya que afectó a una parte reducida de la operativa bancaria. Sin embargo, el cambio más relevante a los efectos de la competencia se produjo en el aumento de las autorizaciones de nuevas oficinas, a un ritmo de unas 200/300 por año, por medio de los denominados Planes de expansión puestos en marcha entre 1964 y 1973 (Cruz Roche, Reference Cruz Roche1974). Adicionalmente, desde 1971 el Ministerio de Hacienda flexibilizó las normas de expansión de oficinas bancarias. Los períodos de mayores incrementos fueron los bienios 1965–1967 y 1972–1973 (Martín-Aceña, Reference Martín-Aceña, Malo de Molina and Martin-Aceña2011). También se permitió la creación de nuevos bancos (comerciales o de inversión e industriales), con capitales mínimos distintos para cada uno de ellos, y que fueron elevados entre 1963 y 1972, y sometidos a mayores controles administrativos, al menos durante sus primeros cinco años de vida. Como consecuencia, se crearon 22 nuevos bancos entre 1963 y 1969 y otros cinco entre 1972 y 1973. Una parte significativa respondía al cumplimiento con la especialización normativa que tenían que seguir bancos ya en funcionamiento (Faus Mompart, Reference Faus Mompart2001). Las entidades bancarias no tenían capacidad plena de competir, pues seguía activa la política de coeficientes obligatorios de inversiones en fondos públicos sobre las cajas de ahorros y los bancos, a los que en 1970 y 1971 se unieron los coeficientes de caja. Por último, se inició la equiparación operativa entre bancos y cajas, que aún tardaría unos más hasta establecerse, mediante el traspaso en 1971 de la inspección de las cajas al órgano supervisor del Banco de España.

Primeras reformas financieras, 1962–1977

Fuente: Elaboración propia a partir de Faus Mompart (Reference Faus Mompart2001), Pons (Reference Pons2002), Poveda (Reference Poveda, Malo de Molina and Martin-Aceña2011), Saurina (Reference Saurina, Malo de Molina and Martín-Aceña2011) Cuevas y Pons (Reference Cuevas, Pons, De la Torre and Rubio-Varas2022).

El Decreto bancario de agosto de 1974 implicó un paso sustantivo en el proceso liberalización que, en nuestra opinión, tuvo una importancia decisiva en la competencia. En concreto, se liberalizó la apertura de oficinas por las entidades bancarias. Esta relajación del status quo bancario tuvo consecuencias inmediatas: si en 1975 existían 7.218 sucursales, tres años después ya eran 11.095. El ritmo de apertura fue muy elevado entre 1974 y 1977, menor desde entonces, y hasta 1982 se abrieron una media de 1.000 oficinas al año (Poveda, Reference Poveda, Malo de Molina and Martin-Aceña2011). La condicionalidad de apertura a un determinado nivel de recursos propios representaba un incentivo para que la expansión geográfica se vinculara con la rentabilidad de la entidad. También se hicieron otras reformas como la posibilidad de emitir certificados de depósito, lo que, junto a la liberalización de ciertos tipos pasivos y la relajación en las normas para la creación de nuevos bancos, propició una expansión significativa del sector, tanto los bancos como las cajas. Éstas vieron algunas de sus operaciones liberalizadas, sobre todo en cuanto a la captación del pasivo, así como una reducción de las inversiones obligatorias (Comín, Reference Comín, Malo de Molina and Martin-Aceña2011). Pese a ello, las cajas seguían siendo un elemento esencial del sistema de crédito privilegiado al Estado y a sectores considerados estratégicos, lo que les recortaba su potencial competitivo.

Un elemento destacable de la regulación del último franquismo es el mantenimiento y actualización de los coeficientes de inversión, generalmente en pasivos emitidos por organismos públicos, que acabarían siendo uno de los últimos mecanismos intervencionistas en desaparecer. En la normativa de 1974 se mantuvieron los coeficientes de inversión de la banca mixta, y se aumentaron para los bancos industriales, como también ocurriría en los dos años posteriores. Los altos niveles de inversión obligatoria en Fondos Públicos y créditos especiales (en 1976 alcanzaba el 25% de los depósitos captados) se justificaban por la necesidad de impulsar el crédito privado hacia sectores privilegiados y hacia la exportación.

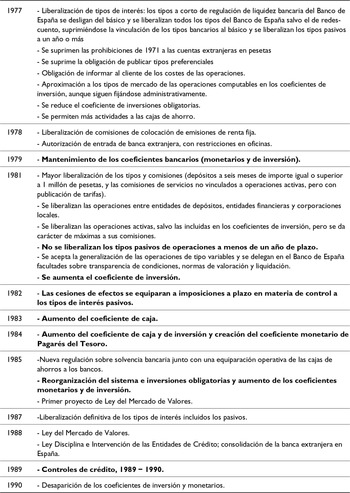

3.2. La liberalización definitiva, 1977-1990

La segunda oleada reformista se vinculó a la crisis económica y a los mecanismos puestos en marcha para afrontarla, empezando por los Pactos de la Moncloa, así como la estrategia de estabilización de los primeros gobiernos de la democracia y del Banco de España.Footnote 6 El impulso liberalizador se basó en aminorar la intervención en los tipos activos y pasivos, reformar los coeficientes bancarios de inversiones obligatorias, y reducir los circuitos privilegiados de crédito. Las principales normativas aprobadas fueron las de 1977, 1981 y 1985–1988. Hubo también medidas de liberalización complementarias, como las que afectaban al reparto de dividendos, a la transparencia con la clientela, a las comisiones por servicios, o a la entrada de la banca extranjera.

La primera gran reforma fue la Orden Ministerial de 1977, que reglamentó la entrada y actividad de la banca extranjera, autorizó a las cajas de ahorro a descontar efectos de comercio y realizar operaciones de comercio exterior, liberalizó las tarifas y comisiones bancarias, y reformó los órganos de gobierno del Banco de España, del crédito oficial y de las cajas de ahorro. Para las cajas esta reforma supuso la desaparición de uno de sus fundamentos históricos, el principio de territorialidad. Se les concedía mayor autonomía de gestión, y se incluyeron estímulos para fomentar las fusiones entre ellas, aunque este último aspecto se produciría años después, con la Ley de 1985 relativa a sus órganos rectores. Sobre algunos de estos aspectos se profundizó en las normativas posteriores, como se expone en la Tabla 2, en la que también se registran las medidas contraliberalizadoras puestas en marcha con carácter temporal.

Las principales medidas de liberalización financiera, 1977–1990

Fuente: Elaboración propia a partir de Faus Mompart (Reference Faus Mompart2001), Pons (Reference Pons2002), Poveda (Reference Poveda, Malo de Molina and Martin-Aceña2011), Saurina (Reference Saurina, Malo de Molina and Martín-Aceña2011) Cuevas y Pons (Reference Cuevas, Pons, De la Torre and Rubio-Varas2022). En negrita se han marcado las medidas contraliberalizadoras.

Uno de los elementos clave de la reforma de 1977 fue la mayor libertad de precios, que debería generar mayor competencia, hasta ese momento focalizada en las oficinas. De hecho, se liberalizaron todos los tipos del Banco de España salvo el de redescuento, se suprimió la vinculación de los tipos bancarios al básico, y se liberalizaron los tipos pasivos a plazo de un año o superior. Además, los coeficientes de intervención—monetarios o de inversión- iniciaron un descenso escalonado, con el objetivo suplementario de dejar de obligar a los bancos a depositar en el Banco de España los incrementos de depósitos. Sin embargo, la liberalización de tipos fue asimétrica, ya que no afectó a los depósitos a plazo menor de un año, que no se produjo hasta 1987. Este hecho constituye en sí mismo un freno a la liberalización, explicado por la situación crítica de la economía y del sector, concretamente la amplia crisis de solvencia del sistema bancario iniciada en 1978 (Martínez Méndez, Reference Martínez Méndez1991). Además, temporalmente se elevaron los tipos de interés de determinados préstamos computables en el coeficiente de inversión de los bancos, en una muestra más de las dificultades de la liberalización por las necesidades de financiación del sector público. Aunque se aproximaron a los tipos de mercado, los de las operaciones computables siguieron fijándose administrativamente. Es decir, la competencia vía precio estuvo sometida a los límites del ciclo económico.

Como se ha comentado, en 1977 se aprobó el permiso a la entrada de entidades extranjeras, aunque su llegada se hizo con el límite de no más de tres sucursales y con financiación ajena no interbancaria restringida a un 40% de sus inversiones en créditos y valores de empresas, lo que las llevó a operar fundamentalmente en mercados mayoristas. A los cuatro bancos extranjeros que operaban en España desde el final de la segunda guerra mundial se unieron los 35 bancos que llegaron entre 1978 y la década siguiente (Faus Mompart, Reference Faus Mompart2001; Poveda, Reference Poveda, Malo de Molina and Martin-Aceña2011), pero su peso en el mercado de los depósitos no superó el 2% en su momento más álgido.

Un avance significativo en la desregulación se produjo con la Ley bancaria de 1981, que profundizó en la libertad de precios y operaciones, pues se liberalizaron los tipos activos a menos de un año, y los tipos pasivos a seis meses de más de un millón de pesetas. Se reconoció también 1) la posibilidad de concertar operaciones crediticias a tipo variable, así como las operaciones entre entidades de depósito, entidades financieras y corporaciones locales; 2) mayor libertad en la imposición de comisiones y la obligatoriedad de su publicación por cada banco; y 3) libertad en cuanto al reparto de dividendos -supervisados previamente por el Banco de España. Esta última medida fue considerada novedosa y tendente a la generación de competencia (Díez Fuentes, Reference Díez Fuentes1982). Sin embargo, la legislación de 1981 dejó intacto el grado de intervención sobre los balances, ya que ni bajó el coeficiente de caja y de inversión, ni aumentó su remuneración acercándola a la de las inversiones libres.

Además, la crisis económica y la falta de instrumentos adecuados de política monetaria forzó a prolongar e incrementar el control sobre el sistema bancario, lo que significó un retroceso en la desregulación. A finales de 1983 se produjo una elevación de los coeficientes de caja e inversión, que incrementaron su peso relativo, para así controlar la creación de dinero. Además, en 1984 se creó un nuevo coeficiente monetario, el de Pagarés del Tesoro, fijado inicialmente en el 12% de los pasivos computables, que osciló entre esa proporción y el 7,90% de 1990, año de su desaparición. Al año siguiente se publicó la Ley 13/1985 sobre intermediarios financieros, donde se reorganizó definitivamente el sistema de inversiones obligatorias, homogeneizando cajas y bancos al respecto, y dividiendo el coeficiente en tres tramos distintos. Aunque la norma tenía vocación transitoria la crisis económica y los déficits públicos retrasaron su eliminación. En general, durante todo este periodo la política de coeficientes fue motivo de disputas entre la banca y el Banco de España por diversos aspectos (homogeneidad de títulos computables, etc.).

El impulso liberalizador se recuperó con el RD de 1987 que mantenía aún un pequeño porcentaje de inversión obligatoria del 11% de los recursos computables pero cuya duración fue breve, y que anunciaba el fin de este tipo de intervención. Finalmente, entre 1989 y 1990 desaparecieron definitivamente los coeficientes como instrumento de política monetaria, liberando al sector de unas inversiones de baja rentabilidad que encarecían el crédito. Aun así, las dificultades del ciclo y las presiones inflacionarias se reflejan en las disposiciones del mismo año 1989 (RDL 5/89) estableciendo mecanismos para limitar el crecimiento del crédito hasta el año 1990 al 17% frente a los aumentos observados ese año del 29%. Este recurso a una forma anacrónica de control financiero es el responsable del estancamiento de la liberalización producida entre 1989 y 1990 (Gráfico 1) y al que el sector se opuso, por considerarlo opuesto a la competencia. Las últimas normativas reformistas fueron la creación del Mercado de Valores (Ley 24/1988), con un primer proyecto de ley de 1985, o la Ley 26/1988, sobre Disciplina e Intervención de las Entidades de Crédito.

Índice internacional de reformas financieras.

Esta sección ha ilustrado que la liberalización y desregulación del sector bancario español tomó cuerpo definitivo a lo largo del periodo 1977–1988. Fue un periodo dilatado y no exento de pasos atrás por distintos condicionantes. En las siguientes secciones planteamos si este proceso liberalizador tuvo un reflejo en la evolución de la competencia.

4. La construcción del índice de lerner de poder de mercado

4.1. Metodología

Como se ha dicho, los trabajos que han analizado la intensidad de la competencia en el sector bancario español desde una óptica histórica utilizan indicadores estructurales basados en la concentración (Martín-Aceña and Pons, Reference Martín-Aceña and Pons1994; Pons, Reference Pons2002; Pueyo, Reference Pueyo2003a; Fernández Sánchez, Reference Fernández Sánchez2024). Sin embargo, a finales de los años 90 y primeros 2000 comenzaron a utilizarse indicadores de poder de mercado basados en la economía industrial. La evidencia de estos trabajos muestra que la concentración no es necesariamente un buen indicador de poder de mercado y se proponen indicadores del poder de mercado con fundamentos teóricos sólidos. Bikker and Spierdijk (Reference Bikker and Spierdijk2017) se revisan los principales indicadores utilizados para la medición de la competencia en el sector bancario. En ese volumen Shaffer and Spierdijk (Reference Shaffer, Spierdijk, Bikker and Spierdijk2017) señalan que durante las últimas décadas, la economía industrial ha desarrollado innumerables modelos para captar la distinta naturaleza de la competencia en mercados que potencialmente pueden ser muy diferentes (equilibrios Curnot, Betrand, Stackelber cartelizados de límites de precios, de limitación de precios, estrategias del gatillo, del palo y zanahora, modelos de equilibrio dinámico open y close loop…). Por tanto, argumentan que evaluar la evolución de la compentencia en un mercado requirere medidas que puedan ser aplicadas desde el punto de vista empírico y que aporten evidencia de la intensidad de la competencia, o de las conductas no competitivas.

En el ámbito de la economía bancaria se han desarrollado distintos modelos empíricos (índice de Lerner, test de Breshnahan, el indicador H de Panzar y Roose o el indicador de Boone, entre otros). Cada uno de estos modelos descansa en distintas hipótesis que pueden adaptarse a diferentes situaciones. Por ejemplo, el indicador H de Panzar y Roose asume que las entidades se encuentran en su equilibrio de largo plazo, cuestión que no sería particularmetne adecuada para el análisis de un periodo de profundos cambios como el que se pretende analizar.

El índice de Lerner es uno de los indicadores que más se han utilizado (Maudos y Pérez, Reference Maudos and Pérez2003; Maudos and Fernández De Guevara, Reference Maudos and Fernández De Guevara2004, entre otros) y su origen se encuentra en el modelo de Monti-Klein de competencia imperfecta en banca. Este modelo deriva en una expresión del índice de Lerner que tiene una doble virtud: 1) se puede estimar empíricamente a partir de la información económica financiera que proporcionan los bancos; y 2) se puede desarrollar para incluir distintos modelos de competencia (modelos de variaciones conjeturales, con distinto tipo de comportamiento entre agentes, etc.).

La formulación más básica del modelo de Monti-Klein modeliza el comportamiento de un banco monopolista que se enfrenta a una curva de oferta de depósitos con pendiente positiva D(rD) y una demanda de préstamos con pendiente negativa L(rL). Se asume que las funciones de demanda de préstamos y depósitos son log-lineales, es decir, las elasticidades precio son constantes. Las variables de decisión del banco son el volumen de depósitos que acepta (D) y de créditos que concede (L). Por simplicidad se supone que el capital del banco está dado y que es precio aceptante en el mercado intercambio, al tipo de interés r. Teniendo en cuenta la restricción de balance, la función de beneficios objetivo del banco es:

\begin{equation}{{\Pi }} = {{\Pi }}\left( {L,D} \right) = \left( {{r_L}\left( L \right) - r} \right)L + \left( {r - {r_D}\left( D \right)} \right)D - C\left( {L,D} \right)\end{equation}

\begin{equation}{{\Pi }} = {{\Pi }}\left( {L,D} \right) = \left( {{r_L}\left( L \right) - r} \right)L + \left( {r - {r_D}\left( D \right)} \right)D - C\left( {L,D} \right)\end{equation}donde los beneficios son el margen de intereses menos los costes operativos. Las condiciones de primer orden con respecto al volumen de préstamos y depósitos óptimos pueden establecerse como:

\begin{equation}\frac{{\left[ {{r_L} - r - \frac{{\partial C}}{{\partial L}}} \right]}}{{{r_L}}} = \frac{1}{{{\varepsilon _L}}};{\text{ }}\frac{{\left[ {r - {r_D} - \frac{{\partial C}}{{\partial D}}} \right]}}{{{r_D}}} = \frac{1}{{{\varepsilon _D}}}\end{equation}

\begin{equation}\frac{{\left[ {{r_L} - r - \frac{{\partial C}}{{\partial L}}} \right]}}{{{r_L}}} = \frac{1}{{{\varepsilon _L}}};{\text{ }}\frac{{\left[ {r - {r_D} - \frac{{\partial C}}{{\partial D}}} \right]}}{{{r_D}}} = \frac{1}{{{\varepsilon _D}}}\end{equation}donde ԐL y ԐD son las elasticidades de demanda de préstamos y oferta de depósitos, respectivamente. El índice de Lerner mide la capacidad de fijar tipos de interés por encima de los costes marginales como proporción de los precios, siendo esta diferencia precio-coste marginal la esencia del poder de mercado. Esta diferencia se puede estimar, como se describe a continuación, desde el punto de vista empírico.

La formulación del modelo de Monti-Klein de monopolio se puede extender al caso oligopolístico en el que en el equilibrio de Nash-Cournot con producto homogéneo las condiciones de equilibrio se pueden expresar en función del índice de concentración de Herfindahl (HL o HD, respectivamente):

\begin{equation}\frac{{\left[ {{r_L} - r - \frac{{\partial C}}{{\partial L}}} \right]}}{{{r_L}}} = \frac{{{{\text{H}}_L}}}{{{\varepsilon _L}}};{\text{ }}\frac{{\left[ {r - {r_D} - \frac{{\partial C}}{{\partial D}}} \right]}}{{{r_D}}} = \frac{{{{\text{H}}_D}}}{{{\varepsilon _D}}}\end{equation}

\begin{equation}\frac{{\left[ {{r_L} - r - \frac{{\partial C}}{{\partial L}}} \right]}}{{{r_L}}} = \frac{{{{\text{H}}_L}}}{{{\varepsilon _L}}};{\text{ }}\frac{{\left[ {r - {r_D} - \frac{{\partial C}}{{\partial D}}} \right]}}{{{r_D}}} = \frac{{{{\text{H}}_D}}}{{{\varepsilon _D}}}\end{equation}La ecuación (3) permite comprobar por qué los indicadores de concentración no son necesariamente buenas aproximaciones al poder de monopolio de un mercado. Un mercado puede estar muy concentrado, pero si existe una elevada elasticidad precio, el margen precio-coste marginal será reducido, más cercano al de competencia perfecta. En otros términos, la concentración se determina simultáneamente con el índice de Lerner, es decir las dos variables son endógenas. Además, diferencias de concentración observadas entre mercados no tienen por qué estar correlacionadas con las diferencias entre los índices de Lerner respectivos porque existen, o pueden existir, también diferencias en la elasticidad precio.

Una ventaja adicional del índice de Lerner sobre la concentración es que el índice de Lerner se puede relacionar con el bienestar social, negativamente, por su relación con el tamaño del triángulo de Harberger.Footnote 7 La correspondencia entre concentración y pérdida de eficiencia asignativa, en cambio, sólo puede establecerse en casos particulares; por ejemplo, empresas simétricas, función de demanda con elasticidad precio constante y un número dado de empresas competidoras (sin entradas ni salidas), es decir cuando existe una correspondencia entre concentración e índice de Lerner.

Una extensión interesante del modelo Monti-Klein para este trabajo es la que realizan Carbó-Valverde et al. (Reference Carbó-Valverde, Fernández De Guevara, Humphrey and Maudos2009a) en el que se modeliza el comportamiento oligopolístico de los bancos, pero suponiendo que además de las variables de control de préstamos y de depósitos se incluye una variable adicional que es el número de oficinas de las entidades bancarias con las que las entidades compiten. Es decir, el modelo incluye la competencia en precios (tipos de interés) y en oficinas.

En cualquier caso, la expresión de los índices de Lerner que se derivan de estas modelizaciones es siempre la misma: diferencia entre el precio y el coste marginal, en proporción al precio. El modelo presentado anteriormente distingue la rivalidad competitiva en los mercados de préstamos y de depósitos. Sin embargo, a la hora de implementar empíricamente este indicador no siempre se dispone de la información estadística necesaria para estimar por separado los dos indicadores de poder de mercado. Es por ello por lo que suele ser habitual (Maudos y Pérez, Reference Maudos and Pérez2003; Fernández De Guevara et al., Reference Fernández De Guevara, Maudos and Pérez2005; Carbó-Valverde et al., Reference Carbó-Valverde, Rodríguez-Fernández and Udell2006; Fernández De Guevara et al., Reference Fernández De Guevara, Maudos and Pérez2007; Cruz-García et al., Reference Cruz-García, Fernández De Guevara and Maudos2017 y Reference Cruz-García, Fernández De Guevara and Maudos2018a), asumir que la producción bancaria se aproxima por los activos totales estimándose un índice de poder de mercado conjunto para el total de la actividad bancaria definido de la siguiente forma:

\begin{equation}\frac{{\left[ {{r_{TA}} - c{m_{TA}}} \right]}}{{{r_{TA}}}}{\text{ }}\end{equation}

\begin{equation}\frac{{\left[ {{r_{TA}} - c{m_{TA}}} \right]}}{{{r_{TA}}}}{\text{ }}\end{equation}donde rTA es la rentabilidad media que cada banco obtiene de toda su operativa y los costes marginales incluyen tanto los operativos como los financieros. Esta expresión se basa en el supuesto de que la valoración del grado de competencia en el sector bancario español se basa en el supuesto de que la elasticidad precio de la demanda de activo bancario es constante (función de demanda log lineal). Una situación de competencia perfecta implicaría que el índice de Lerner es cero, esto es, que el precio es igual al coste marginal. Mayor valor del índice implica mayor poder de mercado de cada banco. Los valores individuales están ponderados según el total activo (TA).

El cálculo del índice de Lerner de acuerdo con la ecuación (4) se realiza para cada entidad y exige aproximar el precio medio de la actividad bancaria, así como estimar su coste marginal. Siguiendo a Maudos and Fernández De Guevara (Reference Maudos and Fernández De Guevara2004), Fernández De Guevara et al. (Reference Fernández De Guevara, Maudos and Pérez2005) y Carbó-Valverde et al. (Reference Carbó-Valverde, Rodríguez-Fernández and Udell2006) el precio rTA se obtiene como cociente entre los ingresos totales y el valor del total activo,Footnote 8 mientras que el coste marginal se estima a partir de una función de costes totales (financieros y operativos) translogarítmica de acuerdo con la ecuación siguiente:

\begin{equation}\begin{aligned}

\ln T{C_i} &= {\alpha _0} + {\alpha _1}lnT{A_i} + \frac{1}{2}{\alpha _2}{\left( {\ln T{A_i}} \right)^2} + \mathop \sum \limits_{j = 1}^3 {\beta _j}\ln {w_{ji}} + \frac{1}{2}\sum\nolimits_{j = 1}^3 \sum\nolimits_{k = 1}^3 {\beta _{jk}}\ln {w_{ji}} \\ &\quad \times\ln {w_{ki}} +

\frac{1}{2}\mathop \sum \limits_{j = 1}^3 {\gamma _j}\ln T{A_i}\ln {w_{ji}} + {\mu _1}Trend + {\mu _2}Tren{d^2}\\ &\quad + {\mu _3}Trend\ln T{A_i} +

{\sum\nolimits_{j = 1}^3 \lambda _j}Trend\ln {w_{ji}} + \ln {u_i}

\end{aligned} \end{equation}

\begin{equation}\begin{aligned}

\ln T{C_i} &= {\alpha _0} + {\alpha _1}lnT{A_i} + \frac{1}{2}{\alpha _2}{\left( {\ln T{A_i}} \right)^2} + \mathop \sum \limits_{j = 1}^3 {\beta _j}\ln {w_{ji}} + \frac{1}{2}\sum\nolimits_{j = 1}^3 \sum\nolimits_{k = 1}^3 {\beta _{jk}}\ln {w_{ji}} \\ &\quad \times\ln {w_{ki}} +

\frac{1}{2}\mathop \sum \limits_{j = 1}^3 {\gamma _j}\ln T{A_i}\ln {w_{ji}} + {\mu _1}Trend + {\mu _2}Tren{d^2}\\ &\quad + {\mu _3}Trend\ln T{A_i} +

{\sum\nolimits_{j = 1}^3 \lambda _j}Trend\ln {w_{ji}} + \ln {u_i}

\end{aligned} \end{equation}El coste marginal se calcula como la derivada de los costes totales con respecto al output total:

\begin{equation}c{m_{TA}} = \frac{{T{C_i}}}{{T{A_i}}}\left( {{\alpha _1} + {\alpha _2}\ln T{A_i} + \frac{1}{2}\mathop \sum \limits_{j = 1}^3 {\gamma _j}\ln {w_j} + {\mu _3}Trend} \right)\end{equation}

\begin{equation}c{m_{TA}} = \frac{{T{C_i}}}{{T{A_i}}}\left( {{\alpha _1} + {\alpha _2}\ln T{A_i} + \frac{1}{2}\mathop \sum \limits_{j = 1}^3 {\gamma _j}\ln {w_j} + {\mu _3}Trend} \right)\end{equation}De acuerdo con la ecuación (5) los costes totales de la entidad bancaria i (TCi) dependen del total activo (TA) y de los precios de los inputs (w1 = precio del trabajo, aproximado como cociente entre los gastos de personal y el total activo; w2 = precio del capital físico, aproximado como cociente entre los gastos de explotación distintos de personal y el valor del inmovilizado; y w3 = precio de los depósitos, aproximado como cociente entre los costes financieros y los depósitos) y del cambio técnico, aproximado por una tendencia, Trend, que interactúa con inputs e output, de forma que se permite cambio técnico no neutral en los distintos factores productivos. Dado que se supone un periodo tan amplio en la estimación, con tantos cambios en la forma de hacer banca -aparición de la banca telefónica, de la banca electrónica, etc-, esta especificación del cambio técnico ofrece ventajas en términos de flexibilidad. En la estimación de la función de costes se introducen efectos fijos para captar el efecto de posibles variables no observadas específicas de cada banco. Para añadir mayor flexibilidad en la función de costes, particularmente cuando se estima para todo el periodo, se han introducido tres variables de control en las estimaciones: el PIB per cápita, la tasa de crecimiento del PIB y el Z-score (suma de ROA y la ratio de capitalización como proporción de la desviación típica de los beneficios).

A partir de la estimación de la función de costes, los índices de Lerner se calculan a nivel de entidad utilizando los parámetros estimados y los valores de los activos totales y precio de los factores de cada una de ellas. El índice de Lerner de cada entidad se agrega ponderando por el activo total.

Una cuestión importante a tener en cuenta es que la función de costes translogarítmica asume que todos los costes de la empresa son variables, o que los bancos en la muestra se encuentran año a año en sus equilibrios de largo plazo. Esto implica que las conclusiones a las que se llega en el documento están suponiendo implícitamente que los bancos operan con rendimientos constantes a escala. En caso de que operasen con economías o deseconomías de escala, no se podría identificar unívocamente que las variaciones en el índice de Lerner se correspondan necesariamente con cambios en la competencia. Esta es una limitación común a la amplia batería de estudios de la competencia que se basan en esta formulación.

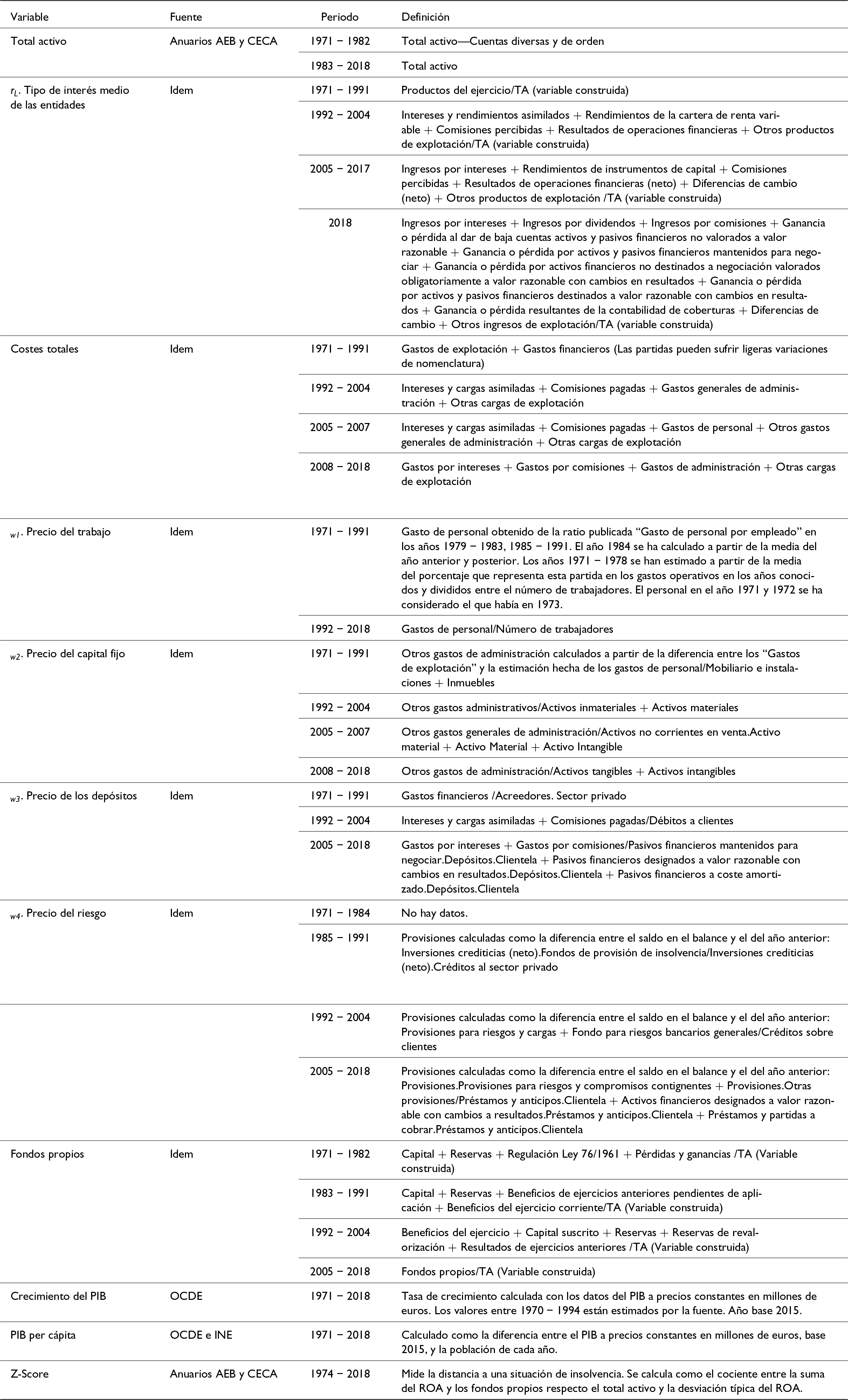

4.2. Fuentes de datos y definición de variables

El objetivo de este trabajo es contrastar los efectos de la liberalización y desregulación sobre el nivel de competencia en la década de 1970 y 1980 del siglo pasado. Sin embargo, se utiliza un periodo más amplio, hasta 2018, para contrastar si el índice de Lerner es compatible con los resultados previamente obtenidos en la literatura en las décadas de 1990 y 2000. Se contrasta también la estabilidad de los resultados estimando la función de costes tanto para el periodo total y por subperiodos. La división por subperiodos se realiza con el doble criterio de disponer de un número similar de observaciones en cada uno de ellos y que se correspondiesen bien con hitos en el proceso de liberalización y de desregulación, o bien con cambios en la coyuntura económica general que se tradujesen en alteraciones en las condiciones competitivas. El corte en el año 1985 se justifica porque este año se aprobaron distintas normativas (sobre solvencia bancaria exigiendo recursos propios en función del riesgo, la equiparación operativa de las cajas de ahorros a los bancos o la reorganización del sistema de inversiones obligatorias y de coeficientes) que justificarían que a partir del ejercicio siguiente pudieran haber cambiado las condiciones competitivas. A partir del año 2000 se considera que es un periodo marcado por el ciclo inmobiliario posterior con un aumento de la elasticidad de demanda, asociada a los activos inmobiliarios, y la subsiguiente reconversión del sector.

El periodo completo se encuentra disponible únicamente para los bancos que operaban en España, no existiendo información de las cajas de ahorros ni las cooperativas de crédito hasta un tiempo más tarde. Por esa razón se utiliza el índice de Lerner calculado exclusivamente para los bancos y se contrasta la robustez de los resultados incluyendo las cajas de ahorros para el periodo 1982–2018. La información se ha obtenido de los anuarios estadísticos de la Asociación Española de Banca (AEB) y de la Confederación Española de Cajas de Ahorros (CECA). Estos anuarios publican la información regular del balance y la cuenta de resultados de las cajas desde 1981. Se dispone de la información económico-financiera ya en formato electrónico desde 1986 para ambos tipos de entidad. Ha sido necesario digitalizar y verificar la información de los anuarios de la AEB entre 1971 y 1985 para obtener los datos de todas las entidades que operaba en España. En este último periodo, además, la información pública no consistía en un balance de situación y cuenta de resultados completa, sino que existían solo algunas partidas de estos. Por ejemplo, en los años 1971 a 1985 no se disponía de información de los gastos de personal, que ha debido ser reconstruida a partir de la ratio gastos de personal por empleado y el número de trabajadores, variables que sí que estaban disponibles.

La metodología para el cálculo del índice de Lerner y la disponibilidad de datos contables de las entidades de depósito asumen que el mercado relevante es el nacional. Es posible que, antes de la aceleración del fenómeno de la digitalización y de los nuevos canales de distribución de productos bancarios (primero los cajeros automáticos, la banca telefónica y la banca online), la dimensión regional y local fuese muy relevante para la medición de la competencia. De hecho, la hipótesis que se plantea en este trabajo señala precisamente a la importancia de lo regional y local en la evolución de la competencia mediante la red de oficinas. Fernández Sánchez (Reference Fernández Sánchez2024) es el único trabajo que ha presentado ratios regionales de concentración en el ámbito de la historia económica. Otra parte de la literatura bancaria se centra en la importancia de la competencia multimercado en ámbitos locales para explicar la competencia de las entidades bancarias, pero para un periodo más reciente en el que sí que existe información estadística para realizar estos análisis (Cruz-García et al., Reference Cruz-García, Fernández De Guevara and Maudos2021; Gómez et al., Reference Gómez, Orcos and Palomas2017; Fuentelsaz and Gómez, Reference Fuentelsaz and Gómez2006; Fuentelsaz et al., Reference Fuentelsaz, Gómez and Maícas2014).

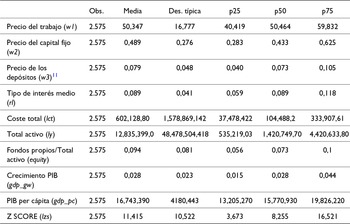

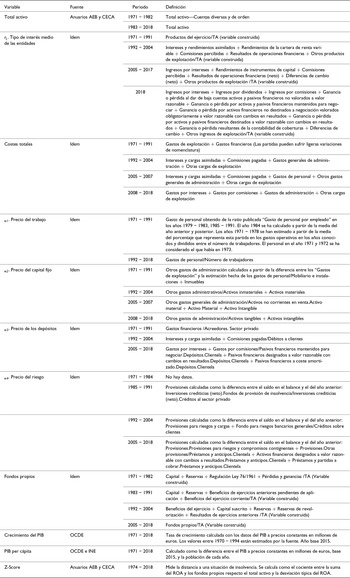

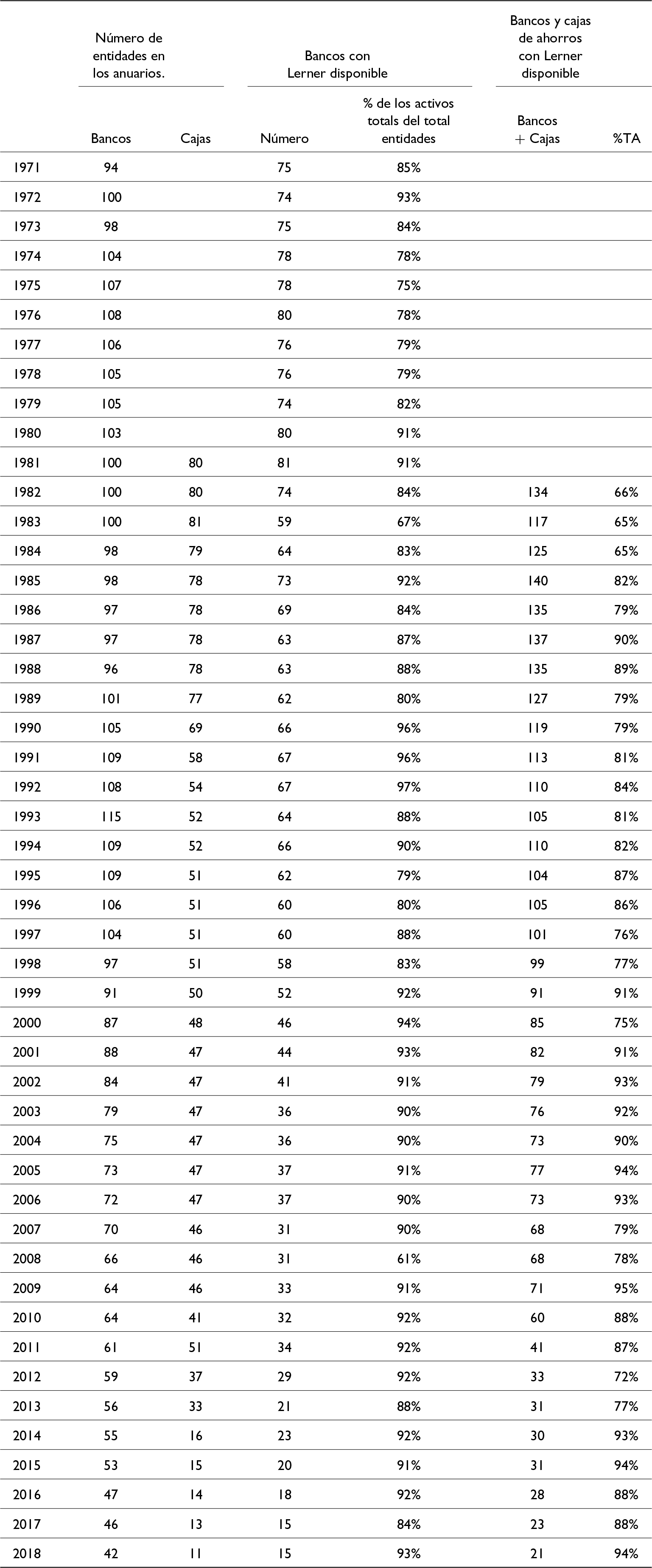

El principal reto de la construcción de las variables necesarias para el cálculo del índice de Lerner es su homogeneización a lo largo de todo el periodo, pues entre 1971 y 2018 hay siete planes contables que condicionan la información que las entidades bancarias publicaban.Footnote 9 En el Apéndice (Ap. 1) se muestran las variables utilizadas, incluyendo la distinta definición que se adopta por subperiodo en función de la información disponible en los anuarios. La muestra total está formada por un conjunto de 430 entidades financieras observadas entre 1971 y 2018 sin considerar la banca extranjera (Ap. 2). Del total de entidades disponibles se seleccionan aquellas de las que se dispone de la información necesaria para el cálculo del índice de Lerner, y que no son catalogadas como atípicas.Footnote 10 La Tabla Ap. 2 del Apéndice muestra el número anual de bancos y cajas de ahorros existentes en dicho periodo y los que son incluidos. Como se aprecia, la muestra utilizada en los Índices de Lerner abarca más del 80% de los activos de la población total, lo que respalda su representatividad.

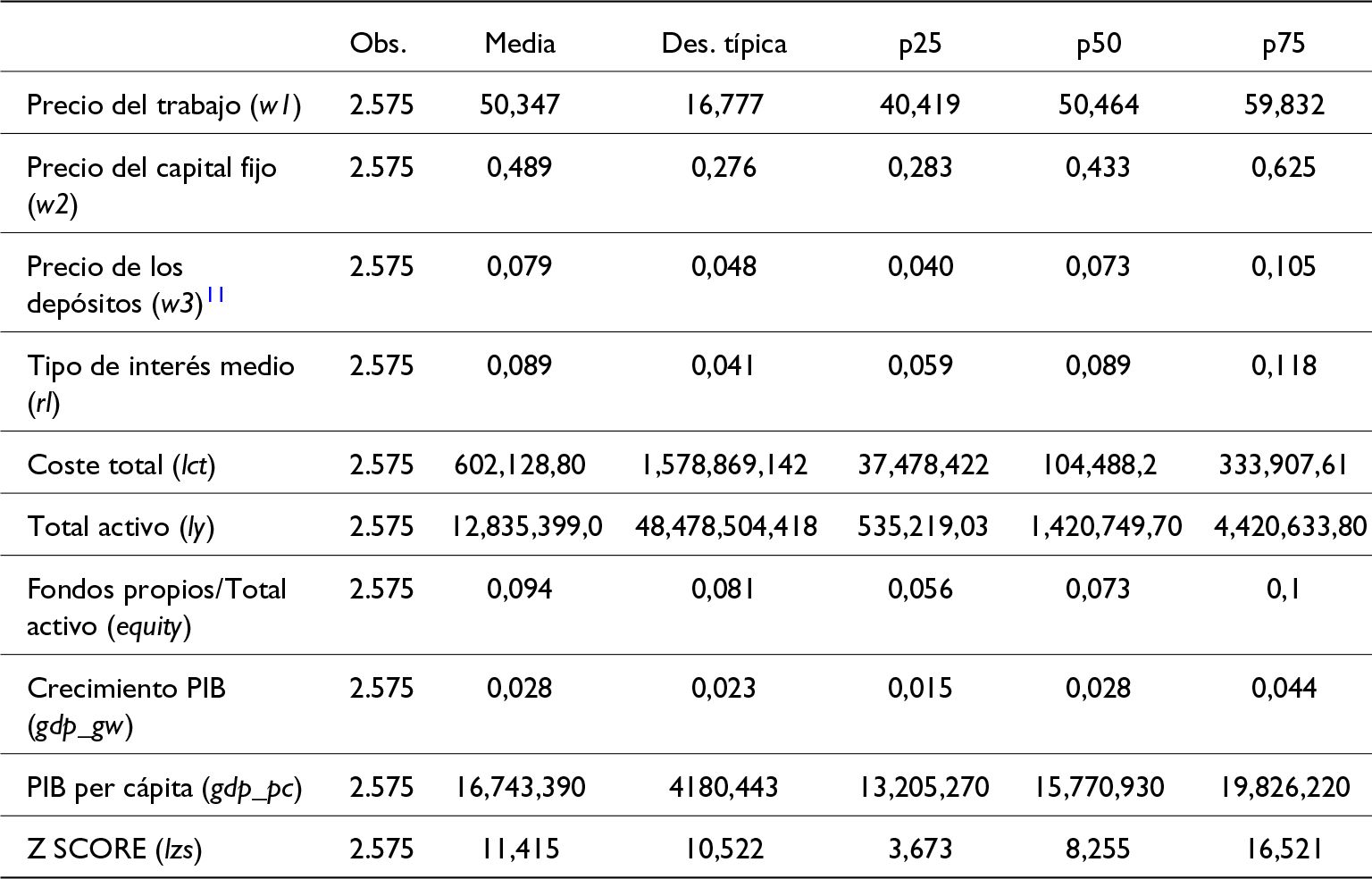

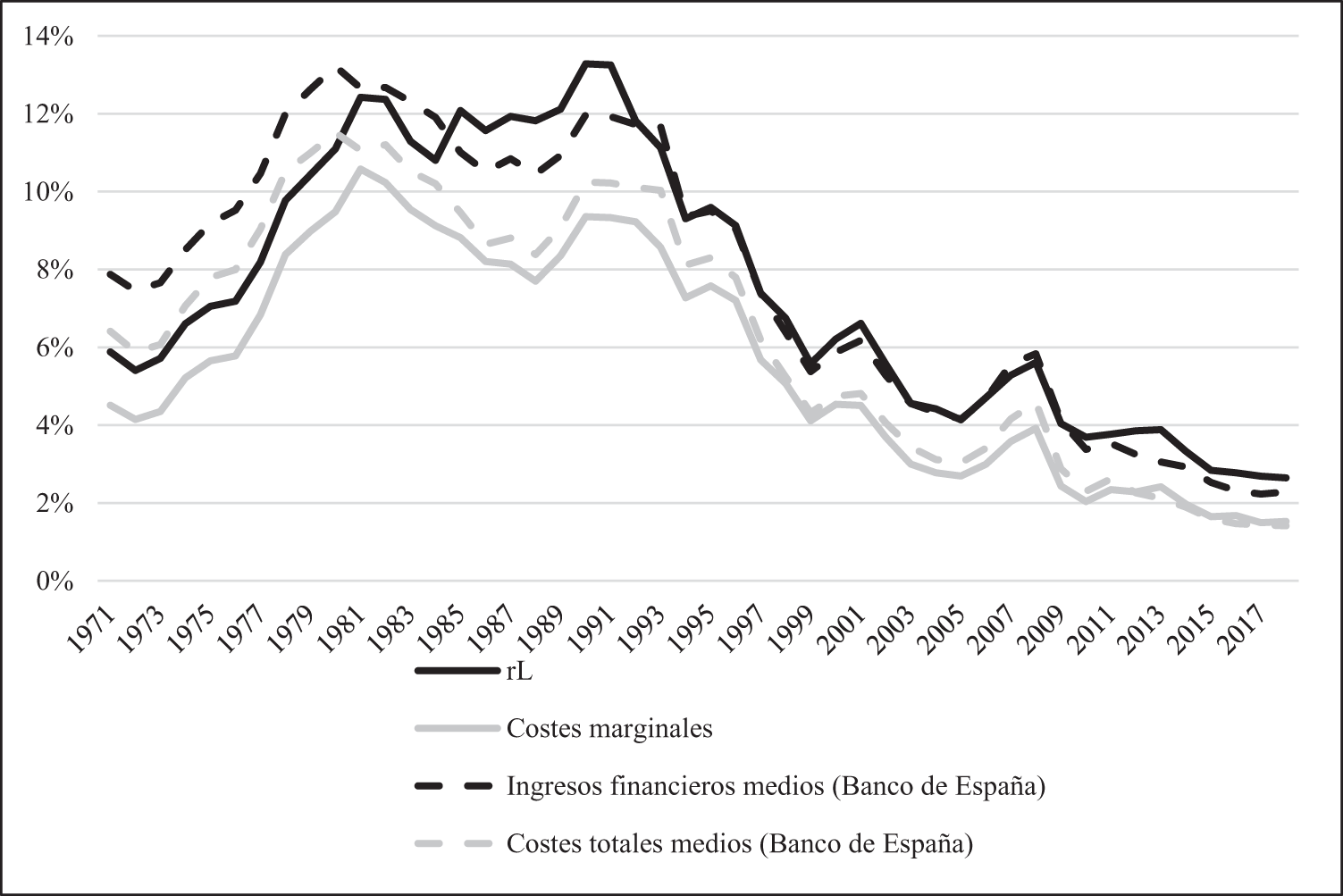

La Tabla 3 muestra los principales estadísticos descriptivos de la población finalmente utilizada para el cálculo del índice de Lerner. El Gráfico 2 muestra la evolución del tipo de interés medio (ingresos financieros/activo total), rTA en el índice de Lerner, y el coste marginal estimado en las entidades incluidas en la muestra y que se utiliza en el cálculo del índice, así como estas dos variables calculadas utilizando la información de las entidades bancarias de las entidades de depósito publicado por el Banco de España en su Boletín Estadístico (coste medio en lugar del marginal). Se comprueba que en general, la evolución en los tipos de interés y los costes medios de las entidades bancarias incluidas en la muestra, son similares a la información del Banco de España.

Comparación de los tipos de interés medios (rL) y costes marginales frente a ingresos medios (ingresos totales/TA) y costes totales medios (% TA) de las entidades de depósito.

Estadísticos descriptivos de las variables utilizadas para calcular el Índice de Lerner. 1971–2018

Fuente: Elaboración propia.

4.3. Especificación econométrica

La función de costes definida en la ecuación (2) necesaria para la obtención de los costes marginales de la ecuación (3) se estima mediante un modelo de efectos fijos.Footnote 12 En la función de costes se imponen restricciones de simetría y homogeneidad de grado uno en el precio de los inputs. Se contrasta la existencia de heterocedasticidad (Test modificado de Wald para efectos fijos) y, dado que las estimaciones incluyen un periodo de 47 años se contrasta por la posible existencia de autocorrelación (Test de Wooldrige para datos de panel). Por la amplitud tanto en tamaño de población como en dimensión temporal de nuestro conjunto de datos, se ha optado por emplear el procedimiento de Driscoll-Kraay (estructura de error heterocedástica, autocorrelacionada y potencialmente correlacionada entre grupos) para obtener errores estándar robustos.

Como 47 años es un periodo demasiado dilatado en el que no está garantizada la estabilidad en los parámetros, las estimaciones se repiten por los subperiodos antes especificados para contrastar la robustez de los resultados. Además, en la medida que en este periodo se suceden crisis bancarias severas, como la de los años 70 o la Gran Recesión, con otros periodos de expansión, se calcula también el índice de Lerner propuesto por Cruz-García et al. (Reference Cruz-García, Fernández De Guevara and Maudos2018a) en el que se controla por el riesgo asumido por las entidades. Por último, se incluyen las cajas de ahorros en el análisis, aunque esto implica reducir el periodo analizado.

5. Evolución del poder de mercado de la banca española: 1971-2018

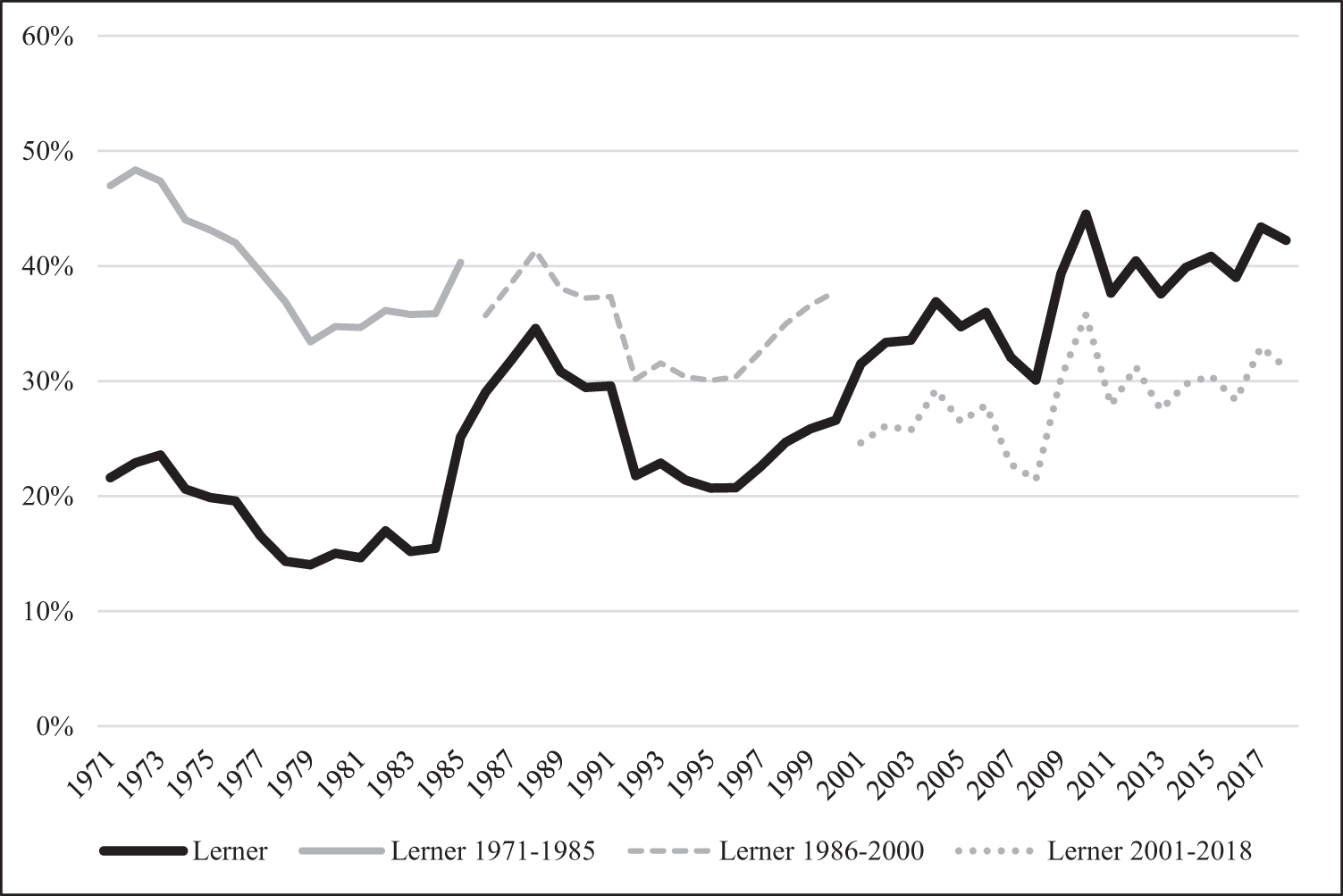

El Gráfico 3 muestra la evolución del índice de Lerner medio de los bancos españoles entre 1971 y 2018, bien de forma agregada para todo el periodo, bien utilizando los tres períodos indicados (1971–1985, 1986–2000 y 2001–2018).Footnote 13 El índice de Lerner descendió durante la década de 1970, independientemente de si la estimación se realiza conjuntamente para todo el periodo o por subperiodos. Desde el año 1978–79 se estabiliza, para aumentar y disminuir entre 1985 y 1993. En los años posteriores se observa una tendencia creciente en década de 1990 hasta la crisis financiera de 2008, cuando se acelera todavía más el poder de mercado.

Evolución del índice de Lerner.

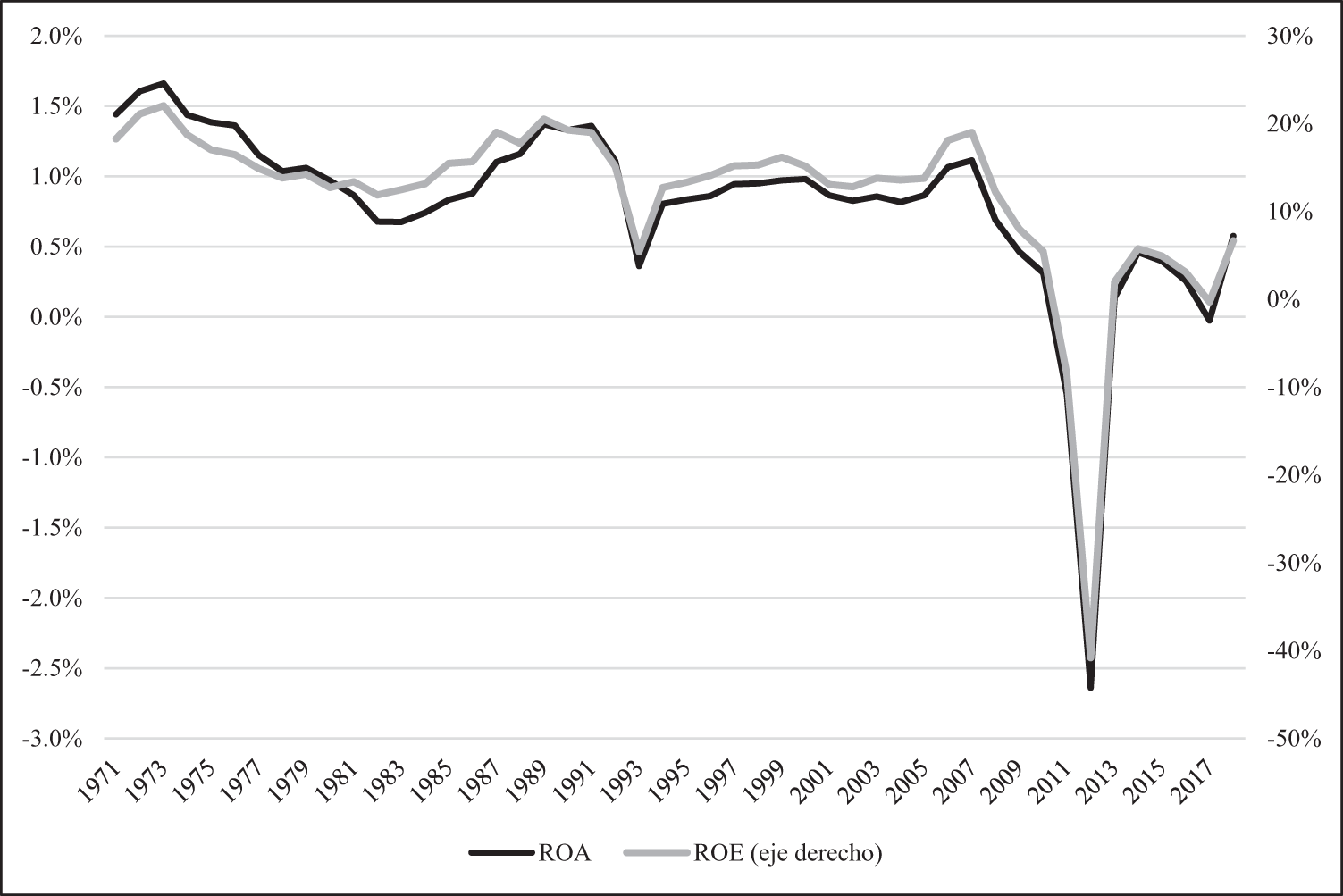

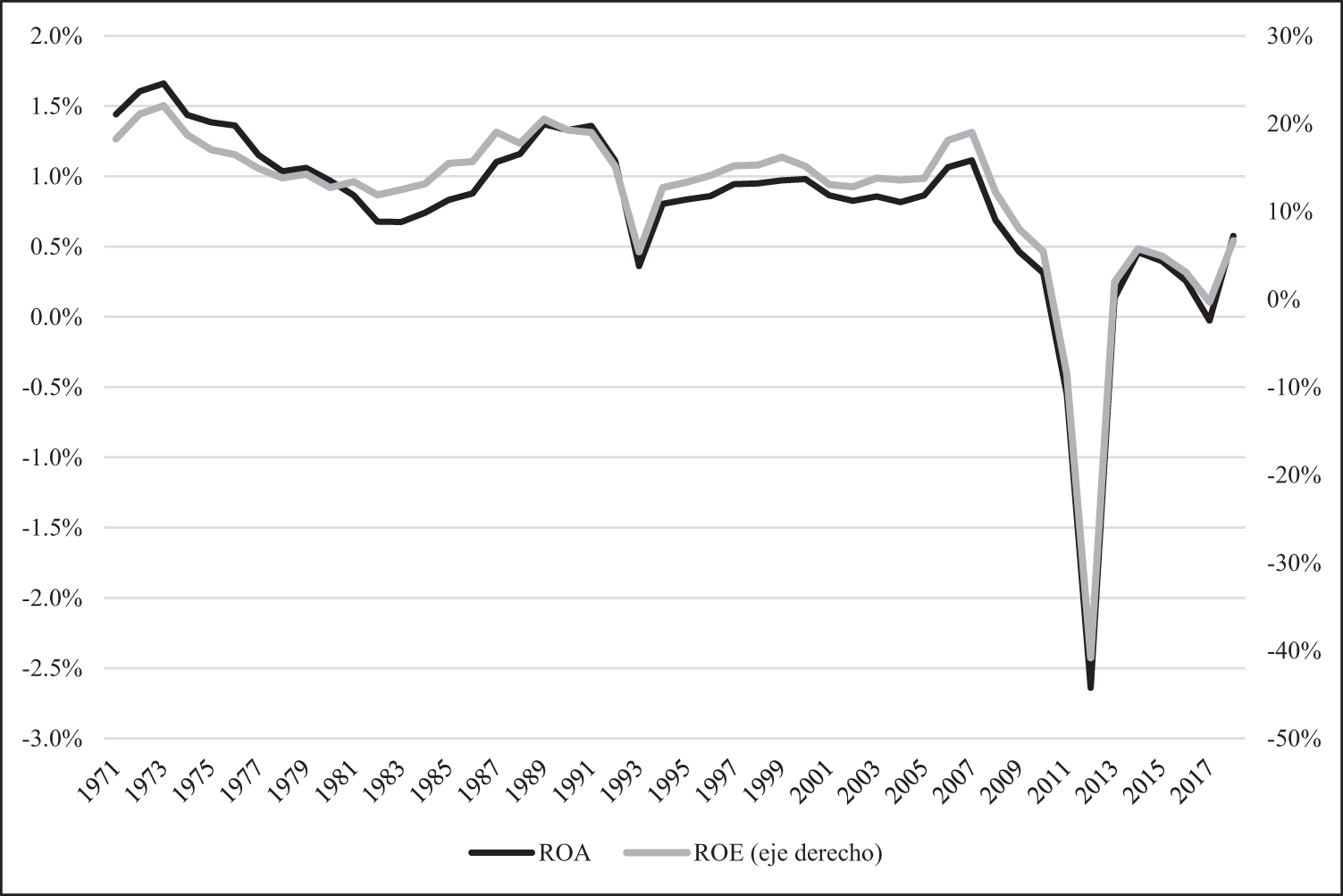

Aunque en términos de la evolución del índice la estimación conjunta y por subperiodos ofrecen una visión similar, hay una diferencia en los niveles. El poder de mercado inicial era superior al del resto de subperiodos, evolución que sería compatible con la evidencia empírica de los trabajos que han analizado la estructura del mercado bancario durante la década de 1960 (Martín-Aceña and Pons, Reference Martín-Aceña and Pons1994; Pueyo, Reference Pueyo2003a) donde se describía un sector con un elevado grado de concentración, aunque en tendencia decreciente. Esta visión de la evolución general del poder de mercado en la estimación por subperiodos también es compatible, particularmente hasta la Gran Recesión, con la de la rentabilidad (Gráfico 4). Como se observa, la rentabilidad descendió en los años 70 y hasta la mitad de la década de 1980 por la crisis bancaria, remontando antes de la crisis de 1992/1993. Posteriormente, tras 2008, el poder de mercado se desacopló de la rentabilidad, debido al entorno planteado por los tipos de interés cero o negativos.Footnote 14

Evolución de la rentabilidad sobre activos (ROA) y sobre recursos propios (ROE) de las entidades de depósito.

La evolución del índice de Lerner durante las décadas de 1970 y 1980 es compatible con los avances y retrocesos temporales en el ámbito regulatorio y liberalizador. Así, el descenso del poder de mercado fue evidente entre 1970 y 1983/1984, cuando todavía no estaban desplegadas todas las medidas de liberalización, y aún existían límites en las operaciones activas y pasivas. Aunque las entidades todavía no podían competir libremente en precios (tipos de interés) y cantidades (volumen de financiación), sí que utilizaron la oficina, buscando relaciones de proximidad y cercanía, como elemento clave para la atracción de clientes. Este incremento de la competencia, además, fue mayor entre 1971 y 1979, y más lento desde entonces, iniciada la crisis bancaria, lo que además es coincidente con el ritmo de apertura de oficinas bancarias. Por su parte, desde 1983/1984 la evolución del índice fue ascendente (menor competencia), hasta 1988, lo que es consistente con la paralización temporal de las reformas, como se observó en el Gráfico 1 y se explicó en la sección regulatoria. La interpretación mecánica de esta evolución del poder de mercado implica que los bancos fueron capaces de incrementar los intereses activos a sus clientes más que los pasivos, aumentando así el margen, y, en consecuencia, el poder de mercado.

El contexto histórico, ayuda a entender la coincidencia entre la evolución del índice y las medidas contraliberalizadoras puestas en marcha entre 1982 y 1986 en el marco de la estabilización económica y de los precios.Footnote 15 Por un lado, debe considerarse la inestabilidad política del periodo (con un golpe de estado incluido) que no facilitaba la toma de decisiones. Por otro, el aumento rápido del déficit público, como ocurrió en otros países europeos como Italia y Francia.Footnote 16 En España la gestión de la deuda y el déficit, como se ha expresado, corrió a cargo del Banco de España y del sistema bancario, en este caso a través de los activos monetarios obligatorios para los bancos y el aumento de las cesiones de Pagarés del Tesoro, partidas ambas que aumentaron significativamente en los balances bancarios (Caminal et al., Reference Caminal, Gual, Vives and Dermine1990). La elevación del coeficiente de caja o la creación del coeficiente monetario sobre Pagarés del Tesoro, tenían como objetivo frenar el aumento de la oferta monetaria y del crédito a empresas y familias (Solchaga Catalan, Reference Solchaga Catalan1997). Finalmente, no debe olvidarse la grave crisis de solvencia que la banca española afrontó entre 1977 y 1985, especialmente desde 1982. Durante esos años una proporción importante de bancos debió ser restructurada y rescatada por instituciones creadas a tal efecto. En ese contexto de inestabilidad y crisis puede interpretarse que tanto las autoridades financieras como los bancos pudieron haber detenido el proceso de aumento de la competencia con el fin de lograr un sector financiero más estable y sólido, lo que se consiguió una vez que todos los rescates concluyeron en 1985–1986. Una vez que la situación se estabilizó, la competencia comenzó nuevamente. Cronológicamente hay coincidencia entre el final de la crisis bancaria, los efectos positivos de la política de estabilización -con un gradual descenso de los tipos de interés y una previsión a la baja de la inflación- la entrada de España en la Unión Europea, y la eliminación progresiva de las restricciones operativas a los bancos. En ese contexto, la competencia volvió a crecer en la segunda mitad de la década de 1980, desde 1988 hasta 1993, coincidiendo así con la finalización de la desregulación del sistema financiero y de la intervención de la política monetaria en los balances bancarios (lo que coincidió a su vez con la recuperación de la rentabilidad).

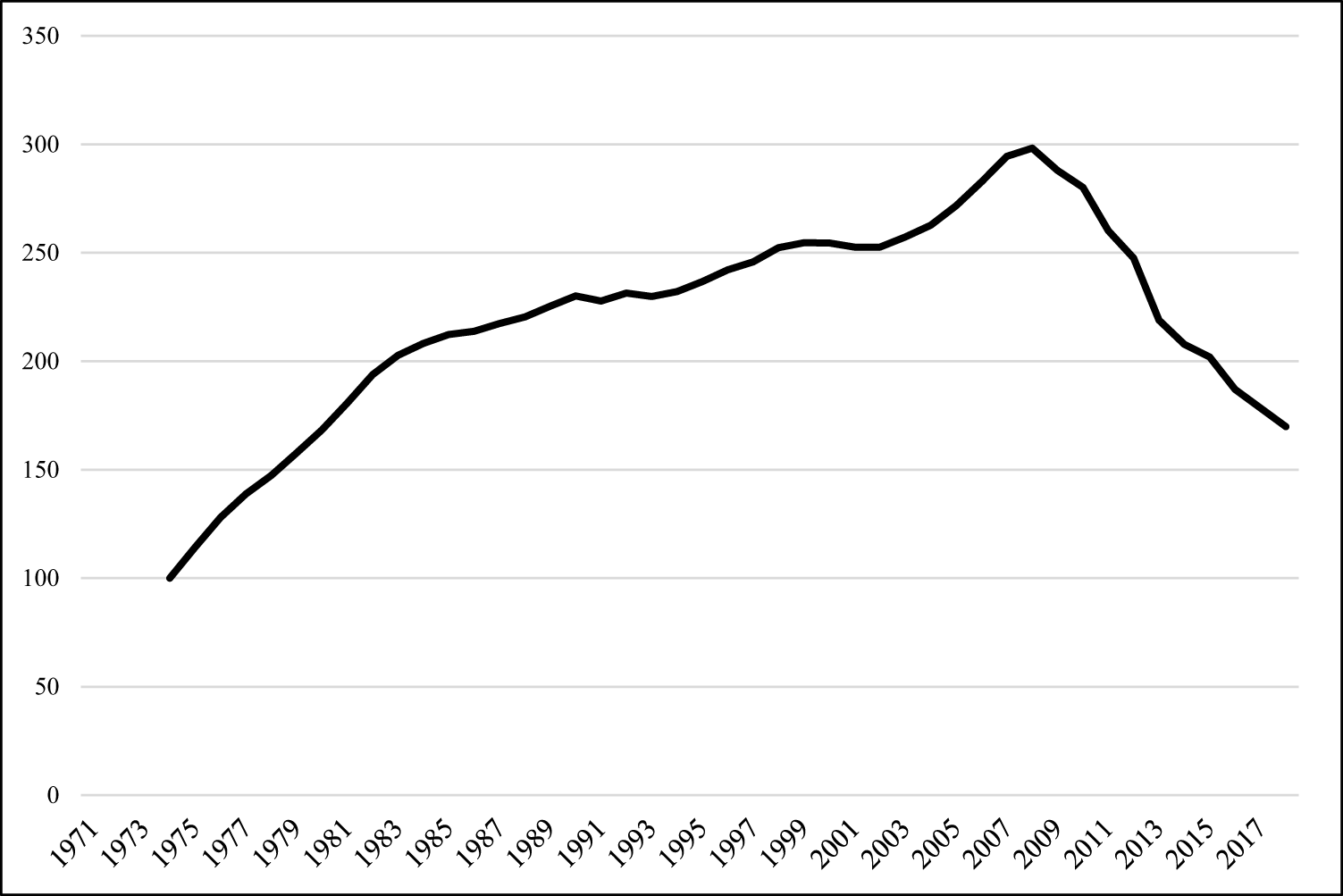

En suma, el carácter no lineal de las reformas, condicionadas por el ciclo económico y por la crisis del sector, tuvo su reflejo en una evolución no unívoca en el poder de mercado entre 1970 y 1990. La banca se adaptó a las condiciones regulatorias y al ciclo económico, compitiendo, primero, a través del aumento de su red de oficinas, y cuando fue posible a través de la rivalidad en precios y en volumen de actividad. El gráfico 5 muestra la evolución del número de oficinas bancarias de las entidades de depósito obtenido del Boletín Estadístico del Banco de España. Se observa claramente que las oficinas crecen rápidamente mientras se mantienen las restricciones de tipos de interés y de libertad de concesión de créditos. De hecho, entre 1974, primer año disponible, y 1982 se más que duplican. Cuando éstos se liberalizaron, crecieron los costes financieros por la mayor remuneración de los depósitos, pero también los bancos aumentaron sus ingresos vía comisiones y mayores tipos activos, y se desacelera el crecimiento de la red de oficinas, aunque se mantiene su crecimiento.

Evolución del número de oficinas de las entidades de depósito españolas. 1974 = 100.

La evolución posterior desde mediados de los años 90 indica que el poder de mercado ha crecido continuamente. Este periodo no se comenta en profundidad y no se describen los posibles determinantes, pues es una etapa suficientemente estudiada (Maudos y Pérez, Reference Pérez2003; Fernández De Guevara et al., Reference Fernández De Guevara, Maudos and Pérez2005; Carbó-Valverde et al., Reference Carbó-Valverde, Rodríguez-Fernández and Udell2006; Cruz-García et al., Reference Cruz-García, Fernández De Guevara and Maudos2017; Cruz-García et al. (Reference Cruz-García, Fernández De Guevara and Maudos2018a), entre otros). En la literatura se justifica el incremento del poder de mercado en estas décadas porque el diferencial entre el precio y los costes marginales se ampliaban debido a las mejoras tecnológicas que los bancos implementaron (que permitían reducir los costes marginales), a las políticas monetarias expansivas por las que los tipos de interés pasivos se situaron en valores mucho más reducidos que los tipos activos, y a la intensa consolidación del sector (fusiones y adquisiciones) llevada a cabo en distintas oleadas (una primera oleada de fusiones entre cajas de ahorros en los años 90, y otra durante la Gran Recesión).

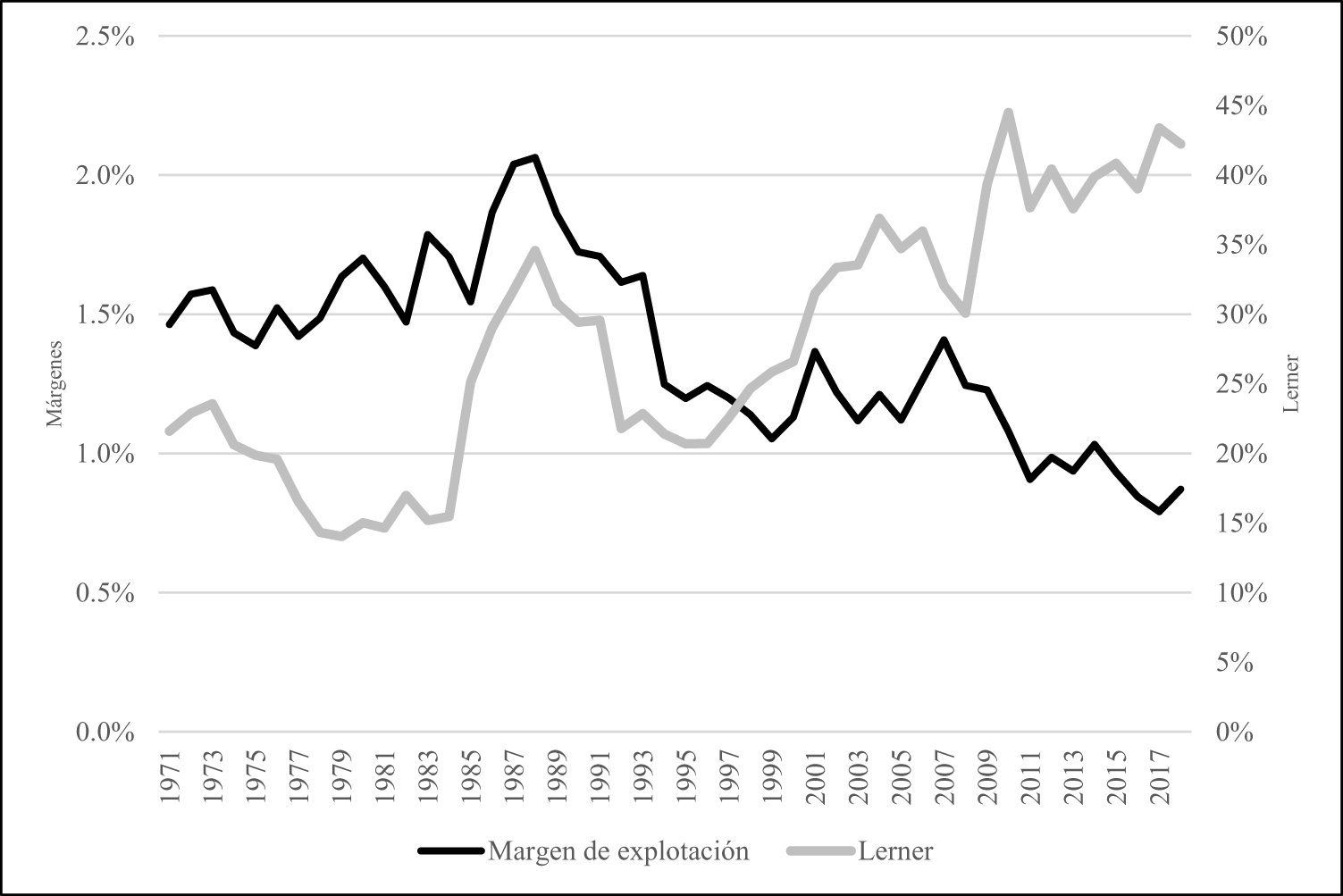

La evolución del índice de Lerner durante el periodo de desregulación es compatible con lo que se obtiene directamente del margen de explotación (margen bruto menos gastos de explotación) (gráfico 6), pues se observa en ambas series que en los años iniciales el poder de mercado y el margen bruto se alcanza un máximo en 1989, después de un crecimiento desde mínimos, en 1979 en el índice de Lerner y 1975 en el margen de explotación. A partir de 1989 comienza un descenso que dura prácticamente una década. A partir de ese momento, ambos indicadores se desacoplan. El índice de Lerner aumenta globalmente durante el periodo, especialmente durante los años de la burbuja inmobiliaria y en los años posteriores a la gran recesión. Este periodo de crecimiento del índice de Lerner ya ha sido estudiado y documentado en otros trabajos ya citados. El margen bruto, en cambio, tiene una evolución contraria, de continua reducción, que se enmarca en el proceso de reducción de los tipos de interés nominales en España derivados, primero, de la convergencia de España previo a la entrada al Euro, y por las políticas monetarias ultra-expansiva desde el crack financiero de 2008. Los años de la política monetaria expansiva, con tipos de interés reales negativos en España durante más de diez años, generaron una demanda de crédito que cebó la burbuja inmobiliaria. En términos del modelo de competencia utilizado podría entenderse que las entidades sufrieron un shock de demanda que alteró la elasticidad de demanda, otorgándoles poder de mercado. En los años de la Gran Recesión, el sector estuvo en reestructuración y los tipos de interés permanecieron durante mucho tiempo también en valores históricamente bajos. A diferencia de la etapa expansiva, en la que con tipos reducidos la rentabilidad se obtenía mediante el aumento del volumen, ahora este mecanismo no era posible, pues el crédito no aumentaba. En estos años son los que distintas instituciones, como el Banco de España, el Banco Central Europeo o el Fondo Monetario Internacional advertían sobre los reducidos niveles de rentabilidad de la banca española, y europea. En este contexto, los bancos trasladaron muy rápidamente a sus clientes de pasivo los tipos reducidos, mientras que los activos fueron mayores, y de ahí el aumento del poder de mercado. En Cruz-García et al. (Reference Cruz-García, Fernández De Guevara and Maudos2018b, Reference Cruz-García, Fernández De Guevara and Maudos2019) se muestra el efecto de la reducción de los tipos de interés sobre el margen de intereses y el papel del poder de mercado entre 2008 y 2014.

Evolución del índice de Lerner entre 1971–2018 comparado con el margen de explotación.

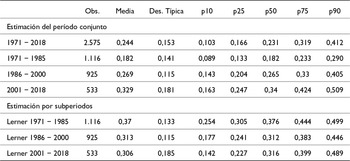

La Tabla 4 muestra los estadísticos descriptivos del índice de Lerner calculado para todo el período (1971–2018), así como los tres subperíodos indicados (1971–1985, 1986–2000 y 2001–2018). Independientemente de los valores medios del periodo, que se han sintetizado ya en términos de la evolución anual, se comprueban diversas características de interés. En primer lugar, la media y la mediana en cada subperiodo son relativamente similares en todos los subperiodos, lo que indica que la distribución del poder de mercado entre entidades es relativamente simétrica. Existen, además, diferencias importantes de poder de mercado entre las entidades. Se combinan entidades con índices de Lerner inferiores al 0,10–0,18 (percentil 10) con otras que llegan al 0,40–0,50, dependiendo del periodo. Es por ello, que, aunque la evolución de la media del poder de mercado es indicativa del comportamiento del sector en su conjunto, se requerirían investigaciones adicionales para entender qué dinámica ha determinado esta evolución: diferencias por tamaño, por tipos de entidades, bien por la forma jurídica, o por el tipo de especialización, etc. Este trabajo se centra en contrastar/refutar la tesis del oligopolio en la banca a principios de los años 70 y el efecto de la regulación en el agregado, no entrando en todos estos aspectos que, sin duda, son de interés.

Estadísticos descriptivos de los índices de Lerner construidos

Fuente: Elaboración propia.

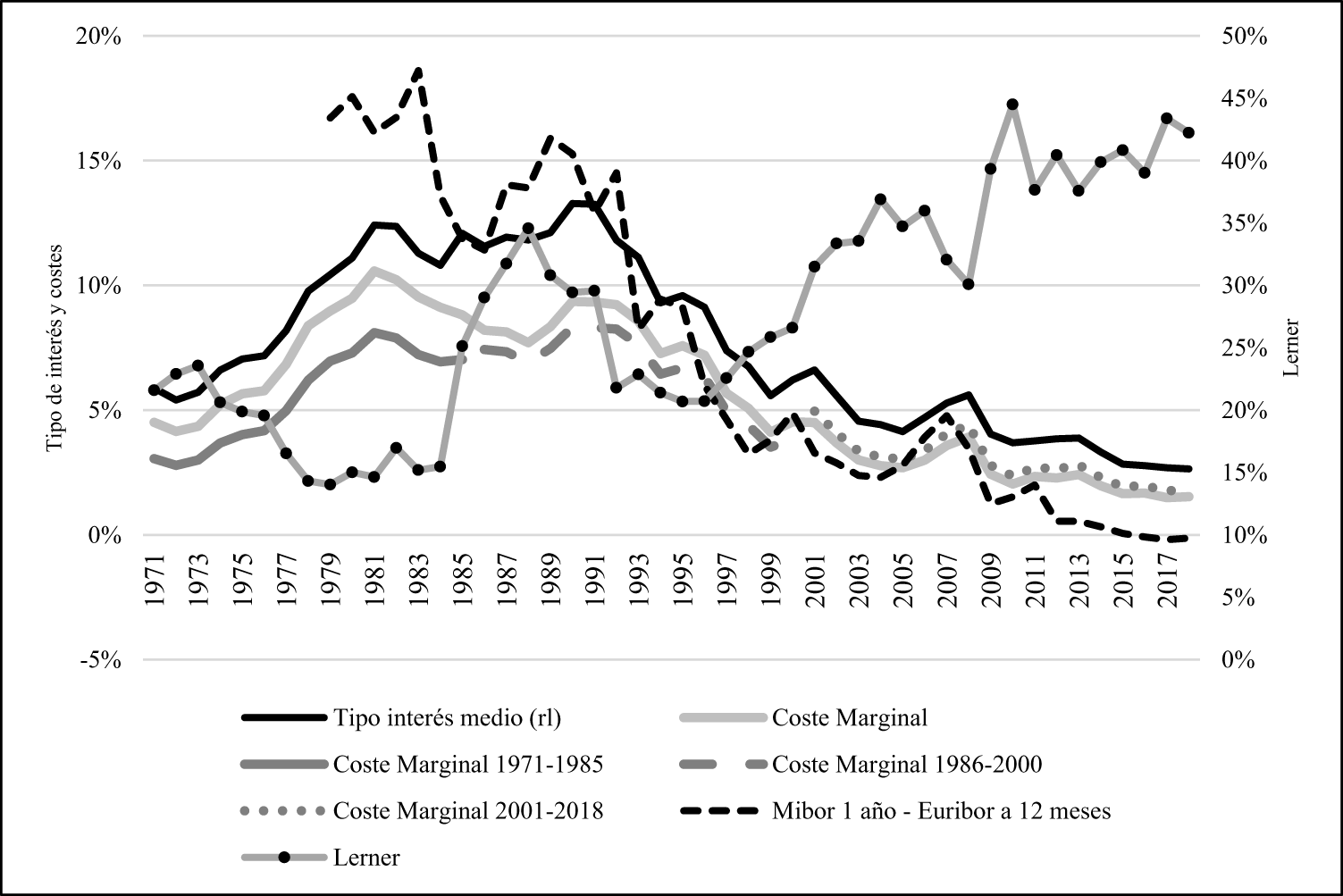

El Gráfico 7 muestra la evolución de los componentes del índice de Lerner: el tipo de interés medio, rL, de los costes marginales, y del tipo de interés del MIBOR/EURIBOR. Se comprueba que ambos tienen un perfil relativamente similar que coincide con la de los tipos de interés de los mercados monetarios, aunque para el primer subperiodo este no está disponible.Footnote 17 Es interesante destacar que prácticamente durante todo el periodo, salvo entre 1991 y 1993 en los que rL se mantiene estable, o incluso aumenta, pese a la caída del tipo de interés monetario, los costes marginales sí que descienden. Esto se debe fundamentalmente al efecto de los tipos de interés de los depósitos que reaccionan más rápido que los tipos activos en los años considerados. Es decir, cuando se producen reducciones de tipos de interés, las entidades ajustan rápidamente los tipos de sus depósitos, pero mantienen los de sus activos, incrementándose de este modo el margen, fenómeno que se observa claramente durante la década de 1980, en el periodo previo a la entrada del Euro y durante el periodo de recuperación después de la Gran Recesión. En ambos casos el incremento del índice de Lerner se asocia a que las entidades han sido capaces de sostener sus ingresos en relación con los costes.

Evolución de los componentes del índice de Lerner: tipos de interés medios (rL), costes marginales comparados con el MIBOR/EURIBOR. 1971–2018 (porcentaje).

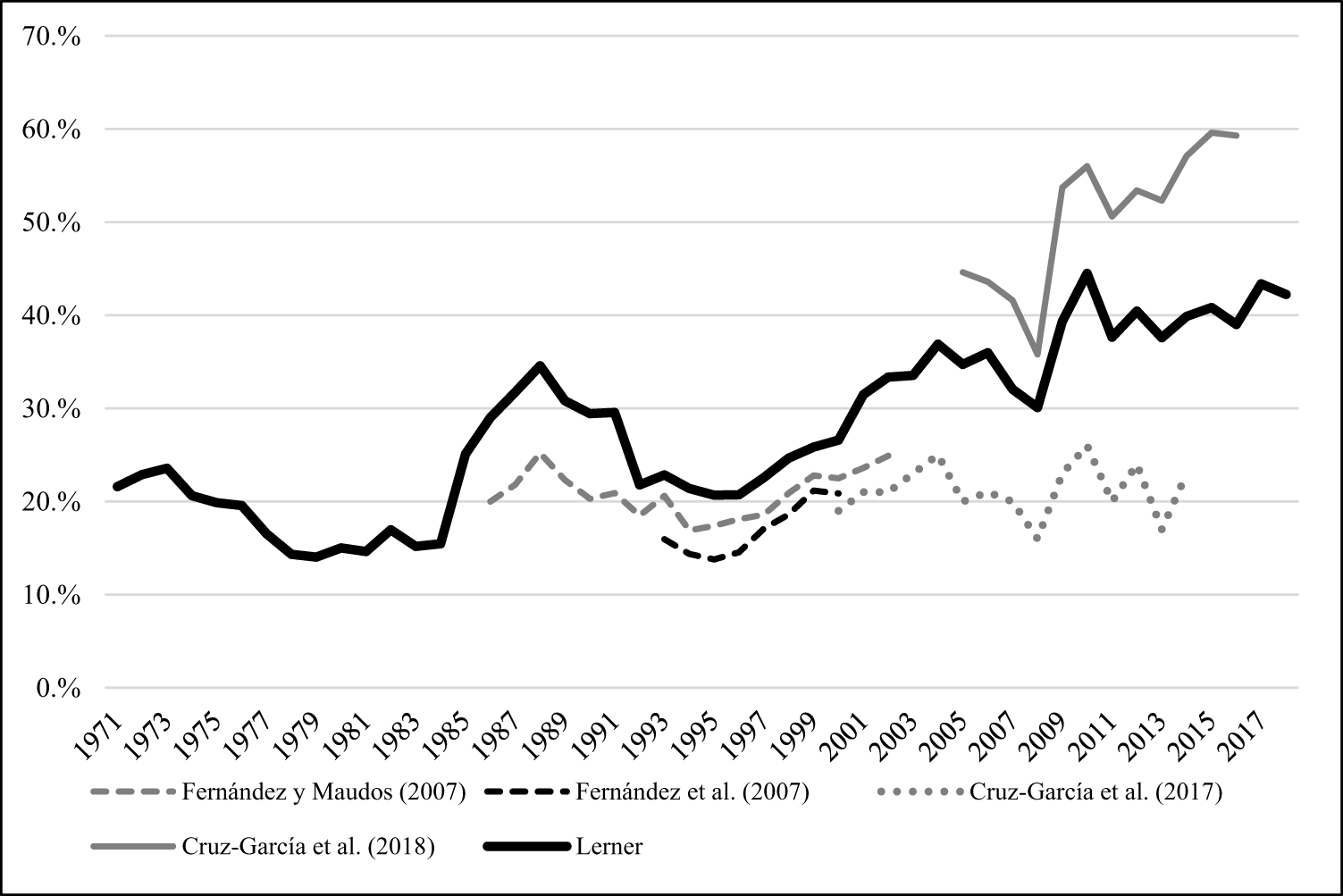

Una última cuestión que plantean los resultados presentados es la de su robustez. Para ello comprobamos si la evolución del índice de Lerner es compatible con la evidencia obtenida con la literatura que analiza la competencia bancaria en periodos comunes y posteriores al de este trabajo. Con ese fin, en el Gráfico 8 se compara la evolución de nuestro índice de Lerner con el de diversos estudios aplicados al conjunto del sector bancario español (no solo bancos) con la misma metodología (Fernández De Guevara et al., Reference Fernández De Guevara, Maudos and Pérez2005, Reference Fernández De Guevara, Maudos and Pérez2007; Cruz-García et al., Reference Cruz-García, Fernández De Guevara and Maudos2017, 2018). De la comparación se desprende que el índice de Lerner aquí calculado presenta unos valores intermedios en comparación con dichos trabajos, y que la imagen que se deriva de nuestros resultados es compatible con ellos. Aunque entre las estimaciones mostradas en el gráfico se observan diferencias de nivel, las evoluciones son similares, tanto en la década de 1990 como en las posteriores de 2000 y 2010.

Comparación de los índices de Lerner con otros previos en la literatura.

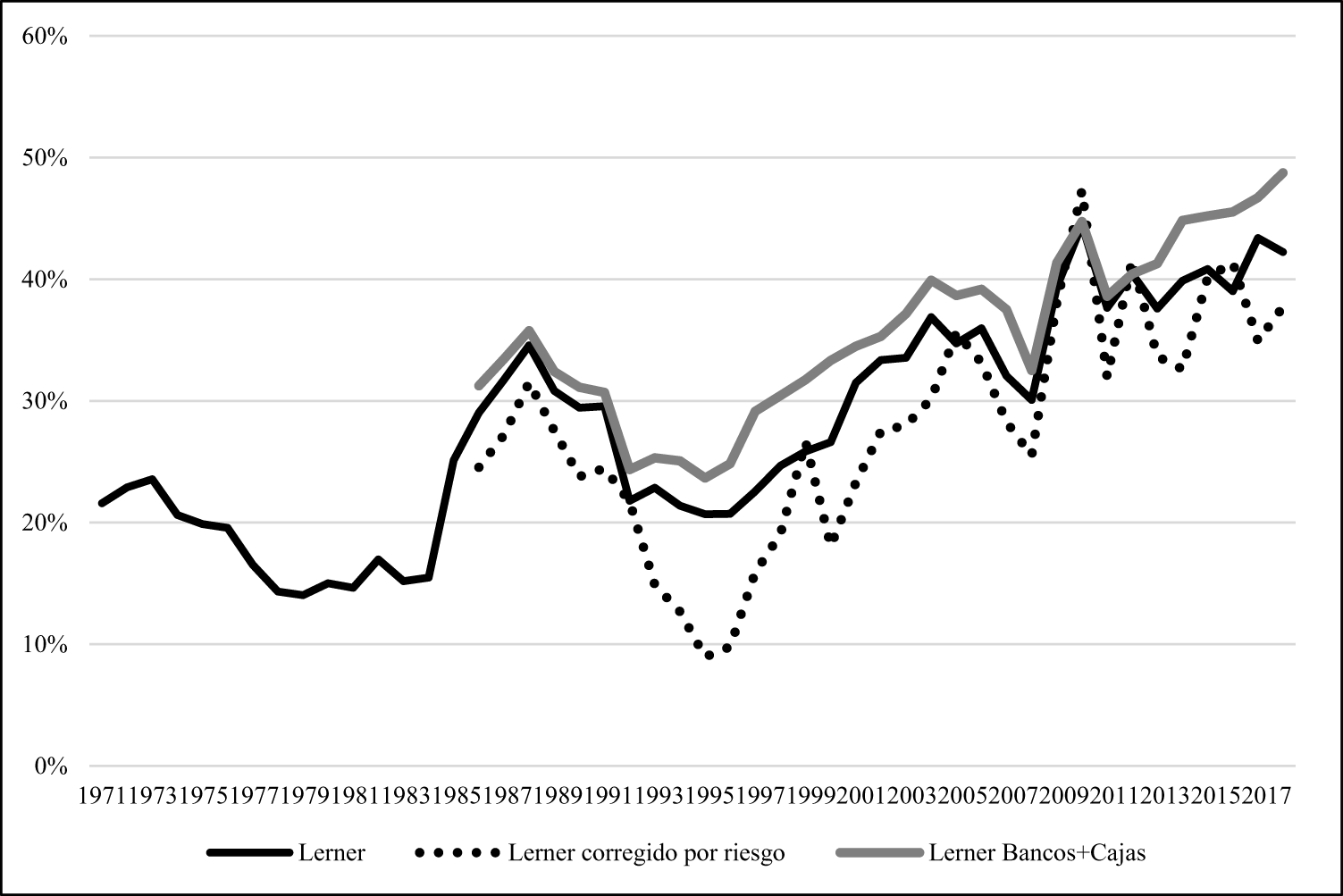

Se han realizado contrastes de robustez adicionales (Gráfico 9): inclusión de las cajas de ahorros en el análisis, disponibles únicamente desde 1986; y el cálculo del índice siguiendo el procedimiento de Cruz-García et al. (Reference Cruz-García, Fernández De Guevara and Maudos2017) en el que se corrigen los costes marginales por riesgo asumido utilizando las provisiones bancarias (dado que las provisiones únicamente están disponibles desde el año 1985). En ambos casos, aunque se observa un distinto nivel del índice de Lerner, mayor cuando se consideran las cajas de ahorros, o mayor volatilidad, como en el caso de la corrección del riesgo, la tendencia general que se observa en el índice de Lerner es similar.

Análisis de robustez. Inclusión de las cajas de ahorros e índice de Lerner corregido por riesgo.

6. Conclusiones

El presente trabajo vincula la evolución del poder de mercado de la banca española desde el año 1971 con las principales variaciones en la regulación bancaria entre 1970 y 1990. Las principales aportaciones son dos. Por un lado, se revisitan las condiciones competitivas del sector mediante el análisis de la cronología de las medidas de liberalización y desregulación del sector desde principios de los años 70 hasta finales de los 80. Por otro, se mide empíricamente el poder de mercado para más de 40 años elaborando y utilizando un indicador directo, como es el índice de Lerner que mide el poder de mercado como el margen relativo entre el precio y su coste marginal, en lugar de indicadores de concentración como se ha realizado hasta la fecha.

Como se sabe, la evolución y estructura de la banca española desde los últimos años del franquismo estuvo condicionada por factores regulatorios y relativos al ciclo económico. En el contexto de la literatura sobre el sector y el período, los resultados de este trabajo permiten, en primer lugar, descartar la tesis de las reformas financieras de la transición consideradas como un pacto sesgado entre la banca y las autoridades que no alteró el marco competitivo y que permitió a los grandes bancos cartelizar el sector en su favor. Se ha analizado el proceso de desregulación y cuáles fueron sus principales efectos en el marco competitivo, y de ello se desprende que la banca respondió competitivamente a las condiciones regulatorias a medida que se producían, tanto en actividad como en precios.

Un segundo resultado relevante del trabajo ha sido comprobar que el proceso de desregulación bancario en España no fue lineal, y que incluso las entidades bancarias establecieron dinámicas competitivas incluso antes del grueso de la liberación completa del sector. La apertura de oficinas, la principal herramienta que podían utilizar dadas las limitaciones en los tipos de interés y las restricciones a la actividad del balance, constituyó el primer mecanismo de crecimiento de la competencia desde inicios de la década de 1970, mientras que la competencia a través de los precios debió esperar unos años más y se produjo mediante avances y retrocesos. Todo ello se tradujo en un descenso del poder de mercado ya desde principios de los años 70. En la década de 1980 el proceso de liberalización se vio afectado por el ciclo económico y por la prolongación de las medidas de política monetaria que alteraban a la operativa bancaria. Esto provocó una situación temporal de menor competencia, compensada por el mantenimiento de los márgenes. La competencia se retomó desde 1988 y durante los siguientes años en que las medidas liberalizadoras se consolidaron. Estos resultados, además, son consistentes con la evolución de la rentabilidad del sector. Una vez desregulada plenamente la actividad bancaria, durante las tres siguientes décadas, el poder de mercado muestra una situación de competencia imperfecta creciente, sobre todo durante las décadas de 1990 y hasta la Gran Recesión.

Los resultados de este trabajo permiten añadir una hipótesis adicional en la literatura que analiza el nivel de competencia en el sector bancario español a principios de los años 70. La evidencia mostrada indica que el aumento de la competencia ya se produjo antes de la liberación de las restricciones de tipos de interés y al volumen de actividad. El detonante fue la liberalización de las oficinas, el primer acto que generó que las entidades anticiparan y aprovecharan los primeros cambios en las normas del juego aumentando la competencia ya desde principios de los 70. La hipótesis es que las entidades bancarias se adelantaron a los cambios que se iban a producir, y que ya se estaban produciendo en otros países, y el aumento de la competencia fue muy temprano. Posiblemente no fueron los cambios regulatorios los que alteraron la forma de la competencia, sino que la rivalidad latente entre entidades aprovechó las oportunidades que ofrecía la liberalización.

Agradecimientos

Los autores agraden los valiosos comentarios recibidos por tres evaluadores anónimos que han contribuido a mejorar sustancialmente el trabajo. Esta publicación es parte del proyecto PID2023-149820NB-I00, financiado por MCIN/AEI/10.13039/501100011033/ y por FEDER Una manera de hacer Europa, UE. También se ha financiado por la Generalitat Valenciana con el proyecto PROMETEO, CIPROM 2023/39.

Apéndice

Definición de las variables utilizadas para calcular el Índice de Lerner diferenciada por origen de los datos y subperíodos

Cobertura de la muestra

Fuente: Anuarios AEB y CECA. La población excluye la banca extranjera.

Open access

Open access