1. Introducción

El crédito, en sus diversas formas, es una realidad muy antigua (Graeber, Reference Graeber2011), cuya razón de ser trasciende el ámbito meramente económico. Como fuente de liquidez para unos y de lucro para otros, constituye una respuesta y una manifestación de las necesidades y proyectos tanto de quien presta como de quien recibe, reflejando sus posibilidades y el contexto histórico, geográfico, coyuntural y estructural en el que se desarrolla. Todas estas variables explican la diversidad de instrumentos de crédito desarrollados en Europa desde la Edad Media: desde la venta al fiado de mercancías (Viciano, Reference Viciano2018), la mera obligación o el empeño de alhajas—frecuente en los testamentos—, hasta la hipoteca de bienes y rentas en sus múltiples variantes (mortgages, “censos” y “juros”, entre otras) (Álvarez-Nogal, Reference Álvarez-Nogal1997; Alonzi, 2007; Béaur, Reference Béaur1994 y Reference Béaur1998; Fossier, Reference Fossier1998; Rico, Reference Rico Callado2020; Sanz Reference Sanz1989 y Reference Sanz2013; Von Wobeser, Reference Von Wobeser1989). De todas ellas, el censo ha sido considerado por algunos autores como el instrumento más revolucionario (Munro, Reference Munro2003; Ena Sanjuán, Reference Ena Sanjuán2022).

Por ello, su estudio resulta clave para comprender las sociedades en las que se desarrolló. La investigación ha sido más prolífica en aquellos países donde las principales instituciones crediticias tuvieron su origen y difusión—Italia y Europa Central—. En el contexto hispánico, los estudios se han centrado principalmente en ámbitos urbanos, en la población semita (Boelke, Reference Boelke and North1991; Schraer, Reference Schraer, Briggs and Zuijderduijn2018; Furió, Reference Furió2021) y en aquellos relacionados con la gran empresa del Estado moderno (Stasavage, Reference Stasavage2011; Joël, Reference Joël2016; De Carlos Reference De Carlos2001 y 2004). En cambio, los análisis del mundo rural han sido más escasos, especialmente en áreas del noroeste, como Galicia, donde todavía no es posible ofrecer valoraciones generales comparables a las de otras regiones (Ortí Gost, Reference Ortí Gost2007).

La naturaleza multidimensional del crédito exige al investigador un abordaje bidireccional: partir del contexto para llegar al instrumento y, a la inversa, analizar el instrumento para comprender mejor el contexto. El presente artículo se aproxima a una modalidad de censo poco conocida, que se mantuvo al margen de la legalidad hasta 1573, cuando fue objeto de una real pragmática que le puso fin: el censo perpetuo.

Para comprender el origen causal de este instrumento, es necesario abordar tanto el marco general—estatal y local—en el que surge, como sus diferencias respecto al censo redimible, que permiten entender qué beneficios ofrecía frente a la modalidad regulada por ley. Más allá de incrementar el beneficio sin incurrir en delito ni pecado de usura, interesa explicar por qué, pese a ello, los censatarios acudieron reiteradamente a esta figura. La concentración regional del censo perpetuo en el área del Ribeiro de Avia y su vinculación con la producción vitícola, reflejada en las fuentes, obligan a examinar en qué medida los factores geográficos y geohistóricos de esta zona constituyeron un caldo de cultivo para este tipo contractual y cómo, al mismo tiempo, la incidencia de problemas estructurales y coyunturales regionales desembocó en los conflictos que abrirían el camino a su desaparición.

Ello requiere evaluar el papel desempeñado por los diferentes tribunales y letrados locales en la proyección de un problema inicialmente localizado hacia los centros académicos de la época y el Consejo de Castilla, hasta suscitar una medida general (Giménez López, Reference Giménez López2015).

2. Las fuentes del crédito en la Galicia del siglo XVI

El principal handicap de este trabajo es la carencia de fuentes seriales: los registros notariales en los que deberían haberse inscrito los contratos son escasos para la primera mitad del siglo XVI y se limitan a algunos núcleos urbanos. Se trata de un problema común, que ha llevado a que la mayoría de los estudios sobre el crédito rural se concentren en los siglos XVII y XVIII, tanto a nivel peninsular como europeo (Gómez Álvarez, Reference Gómez Álvarez and Eiras Roel1984, pp. 381–394, Reference Gómez Álvarez1998; Jacquart, Reference Jacquart1998, pp. 283–297; Thomas, Reference Thomas1998, pp. 317–333; Brumont, Reference Brumont and Berthe2020, pp. 239–281), lo que obliga a recurrir a fuentes alternativas e indirectas, como los inventarios post mortem (Spufford, Reference Spufford, Chartres and Hey1990, Reference Spufford1994, p. 1359).

El segundo obstáculo radica en la propia excepcionalidad y carácter subrepticio de este tipo de contratos, lo que hace plausible que muchos se presentaran como escrituras privadas. Por ello, abogamos por un enfoque más cualitativo que cuantitativo.

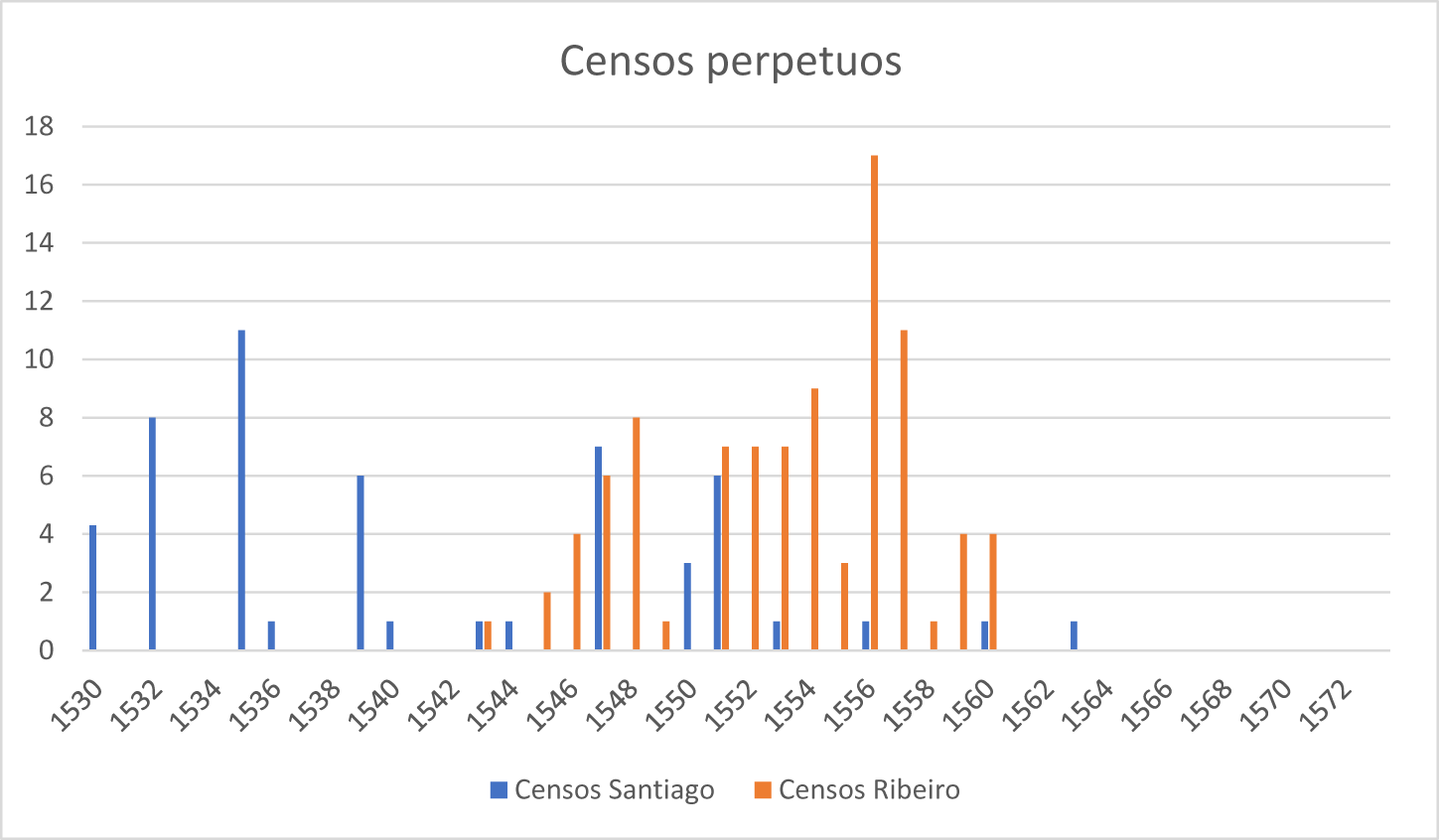

El análisis de los protocolos notariales del principal núcleo urbano de Galicia, Santiago, conservados en el Archivo Histórico Universitario de Santiago (AHUS) apoya la hipótesis del carácter regional y localizado del censo perpetuo, a la que ya apuntaban las causas judiciales en la materia elevadas a la Real Audiencia de Galicia que, como tribunal superior, será el productor de nuestra principal fuente. Entre 1510 y 1573, en Compostela, solo se han documentado censos redimibles, y 49 ventas de renta (Véase figura 1); que no pueden considerarse homólogas al censo perpetuo. Por su parte, la actividad de los monasterios como agentes de crédito en la época, obligaba a la revisión de sus fondos documentales, conservados en el Archivo Provincial de Ourense (AHPOU), el de San Martín Pinario y los conservados en el Archivo Reino de Galicia (ARG), debido a la actividad de estos como agentes de crédito, solo han sacado a la luz 2 contratos de censo perpetuo, otorgados por sendas monjas clarisas, de Allariz, casualmente, a vecinos del Ribeiro (AHPOU, clero, 9778, 6).

Censos perpetuos documentados en los registros notariales compostelanos (siglo XVI).

Figure 1 Long description

The bar graph title reads Censos perpetuos. The horizontal axis shows years from 1530 to 1572. The vertical axis shows values from 0 to 18. Legend entries: Censos Santiago and Censos Ribeiro. Plotted values by year: 1530: Censos Santiago 4. 1532: Censos Santiago 8. 1534: Censos Santiago 11. 1536: Censos Santiago 1. 1539: Censos Santiago 6. 1540: Censos Santiago 1. 1543: Censos Santiago 1; Censos Ribeiro 1. 1544: Censos Santiago 1. 1545: Censos Ribeiro 2. 1546: Censos Ribeiro 4. 1547: Censos Santiago 7; Censos Ribeiro 6. 1548: Censos Ribeiro 8. 1549: Censos Ribeiro 1. 1550: Censos Santiago 3. 1551: Censos Santiago 6; Censos Ribeiro 7. 1552: Censos Ribeiro 7. 1553: Censos Santiago 1; Censos Ribeiro 7. 1554: Censos Ribeiro 9. 1555: Censos Ribeiro 3. 1556: Censos Santiago 1; Censos Ribeiro 17. 1557: Censos Ribeiro 11. 1558: Censos Ribeiro 1. 1560: Censos Santiago 1; Censos Ribeiro 4. 1561: Censos Ribeiro 4. 1564: Censos Santiago 1.

Parroquias de ubicación de los bienes hipotecados en los municipios del Ribeiro.

Figura 2 Long description

The map displays the location of censuses within the municipalities of Ribeiro, Spain, highlighting parish boundaries. The legend indicates different municipalities: Cenlle, Ribadavia, Carballeda, Leiro, Boborás, Beade and Carballiño, each represented by distinct colors. The map includes labeled locations such as Carballiño, Ribadavia and Mosteiro San Clodio. A red outline marks the census locations. A scale bar at the bottom shows distances of 0, 5 and 10 km. An inset map at the bottom right shows the position of Ribeiro within the larger region of Ourense, marked with a dot. A north arrow is present at the top right corner.

En contraposición, la conservación de los pleitos de la antigua audiencia territorial—la Real Audiencia—y la masificación de las demandas en el área del Ribeiro en la segunda mitad del siglo XVI,Footnote 1 que dieron lugar a procesos colectivos, han permitido contrarrestar la carencia de registros notariales de la zona de Ribadavia en el AHPOU. Ello se debe a que estos pleitos contienen tanto copias de los contratos de censo perpetuo como de litigios en audiencias de justicia locales que tampoco han llegado hasta nosotros (Furió, Reference Furió and Claustre2006).

En total, se han localizado 27 pleitos, de los que se han podido extraer 98 contratos de censo íntegros aportados como prueba(Véase figura 1), además de dos certificaciones notariales que documentan otros 15—diferentes de los anteriores—, aunque estas últimas solo ofrecen datos nominales. Dichos contratos fueron otorgados por cinco prestamistas distintos.

Estos mismos documentos han permitido definir el marco territorial de nuestro estudio: la cuenca fluvial del río Avia, que comprendía varias parroquias de los actuales concejos de Leiro, Cenlle, Ribadavia, Carballiño, Beade, Boborás y Carballeda de Avia, entonces sujetas a diferentes jurisdicciones, cuya geografía y producción vitícola configuraban una identidad territorial común denominada, desde la Edad Media, O Ribeiro de Avia.

3. Censo consignativo perpetuo versus redimible

El censo perpetuo se desarrolla a partir de un contrato preexistente: el censo consignativo redimible. Este había sido ampliamente utilizado en los reinos de Castilla (Bennasar, Reference Bennasar1989; Fiestas Loza, Reference Fiestas Loza1994; Borrero Fernández, Reference Borrero Fernández and García Fernández2006; Rico Callado, Reference Rico Callado2020), Valencia (Furió, Reference Furió, Sarasa and Serrano1993), pero también en Portugal (Brito Almeida Costa, Reference Brito Almeida Costa1961), Italia (Choupin, Reference Choupin1955; Veraja, Reference Veraja1960; Ouliarc, Reference Ouliarc1960, pp. 231–143; Cassando, Reference Cassandro1999; Alonzi, Reference Alonzi2005; Vaquero Piñeiro, Reference Vaquero Piñeiro2007) y Alemania desde la Edad Media. En España, las Partidas ofrecen, ya en el siglo XIII, una definición de censo perfectamente identificable con el consignativo (Partida V, tít. 8, ley 29), aunque esta podría corresponderse también a ciertas transacciones encubiertas, especialmente con entes monásticos.

Las condiciones para que dichos contratos no incurrieran en usura habían sido fijadas por el papado, que respaldó y reguló este instrumento crediticio mediante las bulas De Regimini Universalis, de Martín V (1425), y la de Calixto III (1455). De acuerdo con estas, las condiciones a cumplir eran: que el gravamen de la pensión se impusiera sobre un bien concreto; que el pago de una cuantía justa fuera inmediato; que el deudor fuese libre de redimir el censo; que la pensión no excediese el valor de los frutos del bien sujeto a censo; y que la desaparición del bien extinguiera la deuda (Fiestas Loza, Reference Fiestas Loza1984, p. 645; Pereira, Reference Pereira Iglesias1994; Ballester Martínez, Reference Ballester Martínez2005).

No obstante, dentro de la Iglesia existieron posturas discrepantes respecto a esta doctrina. El dominico español Tomás de Mercado, por ejemplo, consideraba el censo como una forma de usura paliada; y autores como Domingo de Soto, Antonio Gómez, Domingo Piçarro y Bartolomé Carranza discreparon sobre la legitimidad de los impuestos sobre personas (Mercado, Reference Mercado1569; Sierra Bravo, Reference Sierra Bravo1973; Beuchot and Íñiguez, Reference Beuchot and Íñiguez1990; Gómez Álvarez, Reference Gómez Álvarez2004, pp. 481–502).

Aunque existieron dos tipos de censo—reservativos y consignativos—, el consignativo fue el más común en la Corona de Castilla, según fray Tomás de Mercado en 1569 (Sánchez-Albornoz, Reference Sánchez-Albornoz1977, p. 497). El censo consignativo imponía el pago de una pensión sobre un bien, mientras que el reservativo consistía en la entrega de un bien patrimonial reservando una parte de su renta.

La difusión y éxito del censo consignativo en el noroeste ibérico, eminentemente rural, guarda estrecha relación con dos factores. Por un lado, la escasez de instituciones crediticias hizo que las fórmulas particulares de préstamo fueran las más habituales (García Marsilla, Reference García Marsilla2002). Para el siglo XVI, momento en que se desarrolla el censo perpetuo, estas estaban ya profundamente enraizadas en la sociedad. Por otro lado, el carácter eminentemente agropecuario de la economía parece haber sido determinante en el triunfo del censo como medio de préstamo más frecuente—al menos entre los registrados ante notario—.

En consecuencia, el excedente que servía de base para el préstamo procedía mayoritariamente de las rentas agrarias y de quienes las concentraban en mayor proporción, que en la Galicia del siglo XVI eran, en su mayoría, eclesiásticos. Estos disponían de flujos permanentes de capital gracias a las rentas de la tierra y, sobre todo, al diezmo, que aseguraba a los clérigos una participación del 10 % sobre el producto agrario de su feligresía.

Por ello, no sorprende que fuese el clero secular el principal impulsor de la modalidad de crédito aquí estudiada. Su condición eclesiástica les proporcionaba ingresos fijos—entre los que destacaba el diezmo—disponibles para la inversión, que, como muestran los testamentos de la época, ya se destinaban al préstamo de dinero o de diversas especies mediante fórmulas primarias como el empeño de alhajas o de la propia producción agrícola. El censo supuso, así, un paso más hacia el lucro.

Un ejemplo paradigmático es el del más prolífico censualista de la zona del Ribeiro, Bartolomé Yanes, párroco de Pontevedra y anteriormente prior de la Orden del Santo Sepulcro en la misma comarca, donde además poseía hacienda patrimonial. Este llegó a escriturar más de 97 contratos, invirtiendo 1.390 ducados para adquirir 18.604 litros de vino de renta anual.

Para estos el censo consignativo constituía una vía para el incremento de su participación en el excedente agrícola de aquellas parcelas que no eran de su propiedad, en un área de Galicia como el Ribeiro donde la agricultura extensiva estaba tocando techo, impidiendo la ampliación de las áreas productivas, y donde, además, el dominio directo de la tierra era mayoritariamente de propiedad monástica, lo que restringía la venta o empeño incluso de su usufructo. El otro coadyuvante fue la importancia del producto vitícola de la zona, que contaba con un mercado territorial amplio y desarrollado, como prueba que más del 90% de los censos documentados se apliquen sobre vino del Ribeiro (Huetz De lemps, Reference Huetz De lemps1967). En un contexto donde la venalidad de otras fuentes de ingresos consideradas seguras como los juros de alcabalas o los oficios públicos todavía estaban despuntando y requerían de niveles de inversión más elevados (Hernández Benítez, Reference Hernández Benítez2007; Jiménez Estrella, Reference Estrella2012; Marcos Martín, Reference Marcos Martín2012; Álvarez-Nogal, Reference Álvarez-Nogal, Álvarez-Nogal and Comín2015; Gómez-Blanco, Reference Gómez-Blanco2021), el censo perpetuo sirvió para crear un mercado local de activos financieros lo más seguros posibles.

En consonancia con esto, los prestamistas exigían que los censos se situasen sobre parcelas de plena propiedad del prestatario y libres de otras rentas. Esto distingue el perfil del “usuario” de esta forma de crédito respecto a aquellos labradores que no eran propietarios de medios productivos y que, por tanto, ya debían una parte de sus rentas al señor dominical, así como de agentes más pobres que recurrían a otros mecanismos de subsistencia—jornales, caseteros, mendicidad, etc.—(Pérez Estévez, Reference Pérez Estévez, Martín Rodríguez and Villar García1989, pp. 283–314; Woolf, Reference Woolf1989; Jütte, Reference Jütte1994; Allen, Reference Allen2003), pero que quedaban excluidos del mercado de los censos.

En muchos de los casos de nuestra muestra, estos prestatarios ni siquiera explotaban directamente sus haciendas, sino que eran rentistas que habían cedido sus tierras a terceros a cambio de una renta, obligando a sus arrendadores al pago mediante contrato. Este hecho se convertiría en un factor problemático para los censualistas en el futuro, pues el labrador arrendatario negaba el pago al no haber participado en el contrato de censo y remitía el cobro al propietario de la tierra.

El factor regional fue determinante en el desarrollo de esta nueva modalidad de censo y en sus dos diferencias esenciales respecto al censo consignativo redimible. La primera era su condición perpetua, que sustituía la apropiación de la propiedad, pero aseguraba una renta vitalicia al prestamista, homologándolo a un enfiteuta. Como consecuencia de ello, la mayor incoherencia de los contratos radicaba en las cláusulas por las que el rentero se “constituía” en inquilino y precario poseedor. Esto no constituye una peculiaridad hispánica. En Suiza también se han documentado, para la misma época, préstamos hipotecarios éternelles muy similares a las rentas foncières; pese a todo, la mayoría de ellos eran résiliables y con una duración fija (Wurden, Reference Wurden and Witt1987, p. 20; Korner, Reference Korner1987, p. 132; Meyer, Reference Meyer1989, pp. 90–96).

Por su parte, la perpetuidad fue clave para exceptuar el censo perpetuo de la legislación aplicable a los redimibles en un punto esencial: estos últimos no podían cobrarse en especie. Ello permite identificar esta modalidad contractual como una reacción a la legislación de las Cortes de Madrid de 1534, en la que los reyes Carlos y Juana establecieron que el canon debía pagarse en dinero. Esta hipótesis se ve reforzada por la cronología de los contratos documentados: los más antiguos datan de 1536, concentrándose la mayoría entre 1545 y 1560. Esta reacción guarda paralelismos con las ventas a carta de gracia (Ena Sanjuán, Reference Ena Sanjuán2022, p. 47) y los debitorios de la Corona de Aragón, aunque estas figuras coexistieran con los censos perpetuos (Giménez Chornet, Reference Giménez Chornet2002).

La otra diferencia esencial con el censo redimible fue, por tanto, la percepción del censo perpetuo en especie. Esta constituía el elemento alegal (NR, V, 15, 8) más beneficioso para el prestamista y el más oneroso para el censatario. Por un lado, porque la renta anual de los censos perpetuos era fija—al menos así ocurre en todos los contratos aquí estudiados—, algo poco habitual en los contratos de enfiteusis de viñedos, que suelen establecer una renta proporcional. Esto aseguraba un ingreso estable con independencia de la cosecha y permitía beneficiarse de la inflación del precio del vino, incrementando así la rentabilidad y eludiendo los intereses máximos legales fijados para los redimibles.

Además, abría otras vías para la revalorización de la inversión mediante prácticas especulativas habituales en la época, especialmente para aquellos agentes que, como perceptores del diezmo, acaparaban una parte considerable de la cosecha y monopolizaban el comercio mayorista de la zona. Tales prácticas se veían potenciadas en coyunturas inflacionistas provocadas por malas cosechas, como las de la segunda mitad del siglo XVI. De este modo, el censo perpetuo podía generar un beneficio que, superando los umbrales de la usura—objeto de debate moral desde el siglo XII (Munro, Reference Munro2003, pp. 507, 509)—, no infringía los límites legales fijados por los Reyes Católicos (Clavero Salvador, Reference Clavero Salvador1977), al dejar en manos del deudor la posibilidad de liberarse de la deuda tras un plazo mínimo de amortización. Pese a ello, no se evitaron las disputas morales entre los canonistas de la época (Heimpel, Reference Heimpel1982, p. 1367; Fontaine, Reference Fontaine2014).

La alegalidad del censo perpetuo le permitía eludir la regulación de intereses que Carlos I fijó, con carácter retroactivo, en 14.000/millar (7,14 %) (N.R., lib. 5, tít. 15, ley 4) en 1534, reiterándola en las Cortes de 1537, 1539 y 1548 debido a su incumplimiento. También posibilitaba sortear la regulación del precio de compra, que Felipe II rebajó, en 1563, en correlación con la duración del censo, al 5 % en los redimibles y al 2,5 % en los vitalicios (N.R., lib. 5, tít. 15, ley 6). En su alegalidad, los censos perpetuos también contravendrían lo estipulado en las bulas De Regiminis Universalis para los redimibles respecto al valor de los bienes hipotecados pues estos manifiestan una producción muy superior a la del canon que deben satisfacer. Para sortear esta ilegalidad, se establecía una cláusula de renuncia y traspaso en el prestamista, en caso de que la renta vendida valiese más de lo pagado, incluso el doble—aunque los testimonios de época nunca contradicen este punto—, esta se articulaba renunciando al Ordenamiento de Alcalá, y restringía la posibilidad de la recobración por el vendedor—frente a los acuerdos orales documentados—, de cuya práctica la pragmática de 1573 también advierte. Si bien en los contratos de venta posteriores también es habitual la renuncia a la “inormísima lesión” como vía para denunciar el contrato.

Otro punto esencial que vulneraba no solo de la ley sino de la doctrina cristiana, es que en los censos perpetuos del Ribeiro la deuda no se extinguiría con la desaparición del bien productivo, como obligaba la bula De Regiminis Universalis, designando fiadores para casos de impago. Además, bebiendo de la tradición de los contratos de enfiteusis la falta de fruto tampoco liberaba del pago (Martín Humanes, Reference Martín Humanes2023). Todos los contratos estudiados fijaban cláusulas de embargo y ejecución inmediata del rentero, sin los 2 años de carencia mínima concedida para los arriendos. En caso de impago el prestamista adquiría ipso facto la propiedad plena del bien, y por tanto el 100% de su producto. Este constituirá un agravante en los litigios pues ni si quiera el embargo del bien censado redimía de la obligación de seguir pagando el canon perpetuamente.

Este objetivo e incumplimiento usurario se completaba con otra cláusula que aseguraba el pago de la deuda en caso de no producirse vino en las propiedades hipotecadas. Por último, el comprador se salvaguardaba del fraude reservándose la licencia para vendimiar, cual señor dominical, y estableciendo la prohibición de vendimiar de noche. En aras de garantizar la obtención de la mayor ganancia posible, quedaba a su elección recibirlo por San Miguel en mosto o ya cocido, imponiéndose además el embargo como pena para todo incumplimiento.

Asimismo, los censos perpetuos incorporaban otras medidas de protección de la renta, típicas de los foros, tales como la prohibición de traspasar, por cualquier vía, el dominio de la tierra sin requerir previamente al prestamista, quien había de ser preferido frente a otro comprador, y supeditando la venta a su licencia, como si fuera propietario del dominio directo. Se añadían las habituales restricciones según las cuales el nuevo propietario debía ser una persona abonada, excluyéndose a aquellos considerados “peligrosos”: caballeros, monasterios, cabildos, etc. Finalmente, el comprador del censo fijaba una tasa del 10 % en caso de traspaso por parte del campesino, réplica del derecho señorial emanado de la propiedad dominical, el laudemio.

4. Causas y contexto de desarrollo

El contexto territorial fue esencial para el desarrollo del censo perpetuo en Galicia, y explica que la mayor parte de estos contratos se concentrasen en el área vitícola del Ribeiro de Avia. El valor del vino Ribeiro con una amplia trayectoria y red comercial desde la Edad Media determinó el interés de fijar el canon en especie y eludir la legislación de los censos redimibles, a fin de incrementar el lucro en el proceso de comercialización, mediante las usuales prácticas especulativas de los regatones así como de una inflación progresiva del precio del producto (Huetz de Lemps, Reference Huetz de Lemps1968; Ferreira Priegue Reference Ferreira Priegue1988; Rivera Medina, Reference Rivera Medina2013).

Su perpetuidad y la percepción en especie guardan estrecha relación con la finalidad que los agentes de crédito daban a estos (Gorton, Reference Gorton2017; Gómez-Blanco, Reference Gómez-Blanco2023). Una de ellas era alcanzar un nivel de ingresos que permitiese la reinversión en otros instrumentos financieros más seguros, pero más caros—juros, oficios públicos, etc.—(Levine, Reference Levine, Aghion and Durlauf2005; Milhaud, Reference Milhaud2019; Gómez-Blanco, Reference Gómez-Blanco2021); la otra consistía en retroalimentar su ascenso social y sus redes. Así, el destino de muchos de los censos fue vincularlos a capillas e incluso a hospitales (ARG, 986, 17; 1796, 5), a las dotes de sus hijas o a la fundación de mayorazgos—también en el caso de eclesiásticos—, para lo cual su perpetuidad resultaba esencial. En el caso del principal acreedor de la zona, Bartolomé Yanes, los censos sirvieron de base para adquirir otros activos financieros más seguros, como fueron los juros, a los que seguiría la compra de oficios (Gómez-Blanco, Reference Gómez-Blanco2023).

En contraste, el destino dado al préstamo por los censatarios tuvo un carácter inmediato, orientado a satisfacer “necesidades” y “urgencias” referidas de forma genérica en los contratos, y que en los litigios se identifican como “circunstanciales”—como el pago de multas o los gastos derivados del fallecimiento del cónyuge—. En ningún caso se destinaron a la inversión en los medios de producción, por lo que tendieron a empobrecer a los deudores. Otra causa pudo ser la escasez de moneda, documentada en los propios contratos, que afectaba incluso a los prestamistas, quienes en ocasiones se veían obligados a completar el pago con alhajas de plata. Por todo ello, el censatario veía reducida su capacidad de ahorro al quedar una parte de su cosecha hipotecada para siempre, existiese o no dicha cosecha, lo que suponía incluso un riesgo para su subsistencia, especialmente en coyunturas de crisis agraria.

La coyuntura general parece haber favorecido el desarrollo de estas formas de crédito para ambas partes el prestamista y el censatario. Por una parte, se desarrollan, en un contexto de popularización general del crédito en los reinos hispánicos—como en otros reinos europeos (Tracy, Reference Tracy1985; Verdés Pijuan, Reference Verdés Pijuan and Aurell I Cardona2015)—donde la propia Corona se convierte en usuaria y emisora de crédito, desarrollando su propio instrumento: los juros sobre los tributos reales (Álvarez-Nogal, Reference Álvarez-Nogal2009; Marcos Martín, Reference Marcos Martín2012; De Carlos, Reference De Carlos, Álvarez Nogal and Comín2015).

A su vez, los principales censualistas documentados, eclesiásticos regulares y seculares, estaban ya imbricados y experimentados en la actividad prestamista históricamente desempeñada por las instituciones eclesiásticas en España (Milhaud, Reference Milhaud2019; Pousa Diéguez, Reference Pousa Diéguez2024) y en América (Atienza López, Reference Atienza López1991; López-Cano and Martínez, Reference López-Cano and Martínez1995; Tedesco, Reference Tedesco2001; Marulanda Restrepo, Reference Marulanda Restrepo2013), así como en la actividad rentista, a través de enfiteusis, que tuvo una fuerte impronta en estos contratos, lo que proporcionaba unas redes preexistentes. He aquí la clave fundamental detrás del acceso a esta modalidad de préstamo, las redes y la posición social del proveedor de crédito.

La posición social de los agentes eclesiásticos en la Galicia de la Edad Moderna, y en especial en el Ribeiro de Avia—donde su acaudalada situación les valía el apelativo de abades—, los situaba en una esfera de confianza y poder social difícilmente cuestionable. Esto favorecía tanto la complicidad de los escribanos como la aceptación por parte de los censatarios, generalmente con un nivel de alfabetización inferior. Esta relación funcionó de manera distinta según los casos: en unos, se documenta a campesinos que necesitaban incluso la intervención y el ruego de vecinos y parientes en común para obtenerlo; en otros, a terratenientes rentistas de la hidalguía local con vínculos personales con el prestamista.

Y es que, el préstamo, aún como forma de compra de renta, era considerado un favor, una gracia, que había que pedir, incluso merecer, favoreciendo la imagen del prestamista como un mecenas local.

Roy García de Leborín que/fue a la dha villa habló y dixo al dho Valtasar dAraujo/en cómo el dho Roy Garçía su pariente le enviaba/ha suplicar que tenya nesçesidad de diez ducados para/el dho efeto e que no los tenya/e quel dho Valtasar dAra/ujo se los prestase que si fuese menester hel le [aseguraría]/y se lo hepotecaría en propiedades que fuesen vuenas.

Este caso concreto nos permite documentar la existencia de acuerdos orales, y cómo, ya en los años 60 del XVI, los deudores eran conscientes de lo gravoso de un censo perpetuo, así como la estrategia del “mecenas”, excluir la cláusula de recobración del contrato, educida a un acuerdo oral, constatando el argumento de la pragmática de 1573:

El dho Roy/Garçía de Leborín al dho Valtasar dAraujo que él le hepo/tecaría el dho moyo de bino blanco e que se lo asitu/aría en buenas propiedades p<ero> que si algún día/le volviese los dhos diez ducados que él hiziese merçed de/se los tomar y dexar el dho vino el qual dho Val/tasar dAraujo le rrespondió que él no quería afron/talle ny tenya nesçesidad de afrontar parientes/e amjgos e que cada e quando que él le volviese y diese sus/dineros él los vería y los tomaría.

La finalidad excepcional y urgente del préstamo para la que se solicitaba, ya mencionado parece haber sido determinante en la aceptación de estas condiciones, en correlación a las relaciones con el prestamista y la ausencia de otros medios de crédito. Por último, el gravamen de la tierra con una renta perpetua preservando la propiedad para el campesino no habrían supuesto una disrupción en las mentalidades debido al gran peso de la propiedad monástica de la tierra y la enfiteusis, pues en la teoría se mantenían en un nivel superior al campesinado enfiteuta.

5. Problemática y conflictividad

Las principales ventajas de estos contratos, su perpetuidad y el cobro en especie, constituyeron su principal debilidad. Aunque los conflictos en torno a los censos fueron variados el detonante básico fue siempre el impago. Este se populariza a partir de 1560 en un contexto de crisis agrícola, que se tradujo en la subida del precio del vino, un 11,36 %, respecto al año previo—de 22 a 24,5 rs.—, y, en consecuencia, del lucro anual del censualista. Por estas fechas los censos comprados en 1543, habrían producido un interés anual del 19,3% y un ROI acumulado del 287%, algo que entra en evidente conflicto con las leyes contra la usura de la Corona de Castilla. La elevación de este lucro con la inflación y en contraste con el precio aplicado a los censos en la primera mitad del XVI produjo una consciencia de usura, que con los impagos y consecuentes demandas derivó en el desprestigio del censualista y del censo perpetuo.

Entre 1560 y 1570 los impagos se suceden y los procesos judiciales experimentan un rápido aumento, documentando procesos de ejecución simultánea a más de 30 deudores. Este tipo de ejecuciones en un vecindario reducido propiciaron el aglutinamiento de los demandados,Footnote 2 la formación de un frente de resistencia común y la presión sobre los oficiales de justicia locales. Todo ello supondrá un punto de inflexión para el futuro de este instrumento de crédito, cuyo uso decae en esta misma época—fenómeno que afectaría en el siglo XVIII a los redimibles (Tello Aragay, Reference Tello Aragay2004; Milhaud, Reference Milhaud2018)—. La visión y relaciones con los prestamistas otrora positivas y gratificantes comienzan a variar de signo, conforme los impagos se suceden y sobrevienen las demandas, embargos y ejecuciones.

“Por muchas graçias e obras/buenas que de bos el dho rretor e rresçebido y es/pero a lo adelante rresçibir”.

Además de referir el agravio que suponían estas rentas a perpetuidad, los alegatos judiciales de los vecinos incluyen referencias personales a los “prestamistas” y a sus prácticas. Este cambio en la imagen pública y en la posición social del prestamista afecta también a los letrados de la zona que ejercen como asesores en los procesos, produciéndose incluso cambios de bando. El licenciado Hernández, que en 1563 asesoraba a Baltasar Araujo en sus pleitos, pasaría a ser recusado por este a partir de 1569 debido a su actividad en favor de la redención de los censos perpetuos. El censualista lo acusaba de “alborotador del Reino” y de disponer de peticiones en blanco para emitirlas en serie.

El liçençiado Hernández a tomado solo este pares/çer en este rreino abiendo en <é>l letrados de mucho fundio/y açienda y a alborotado este rreino y ansy allará vuestra merced/que tiene estas petiçiones echas en blanco como poderes/y sin ber sy hes escritura o obligaçión ansy aze las/oposiçiones generalmente (ARG, RA, 986, 1, s.f.).

La recusación se haría extensiva a todos los letrados del Reino de Castilla—“por no estaren ynformados de las bentas deste rreino”—y al alcalde mayor de Ribadavia, a medida que el signo de las sentencias variaba en favor de la redención.

Así mismo la sucesión en los bienes “hipotecados” de personas distintas a las que habían recibido el préstamo, en todas sus variantes—desde menores tutelados (ARG, RA, 986, 17, f. 25), compradores o dotados—incrementó la resistencia al pago por cuanto no habían sido los beneficiarios del préstamo, ni otorgantes de la venta. La principal estrategia de los deudores fue intentar derivar el pago a los fiadores que, a su vez, lo resistían y remitían al censatario. Por su parte, en su deseo de numerario los rentistas prefirieron demandar directamente al fiador buscando el cobro inmediato y no privar del bien productivo al censatario que debía seguir pagando (ARG, RA, 616, 48; 986, 37).

Otro tipo de conflicto se produjo cuando los bienes obligados al censo eran usufructuados por terceros, y no por el censatario. Estos casos suscitaron los pleitos más largos, pues era necesario clarificar la propiedad, la legitimidad del censo, y en quien recaía la obligación de pago. Estos se complicaban cuando los perceptores de los censos carecían de escrituras de foro u arriendo documentando pleitos de hasta 15 años de duración (ARG, RA, 616, 48, s.f.). Y lo mismo sucedía cuando los censatarios habían impuesto los censos sobre bienes ajenos de los que solo eran usufructuarios; suscitándose entonces pleitos entre los perceptores de rentas enfitéuticas y los del censo.

Los censos perpetuos en dinero aplicados sobre todo a la “hipoteca” de casas, supusieron sus propios riesgos, ya que los censatarios no los solían imponer el censo sobre sus residencias, sino sobre casas en arriendo o enfitéusis. La complejidad de la ejecución se multiplicaba en los casos de alquiler dividido, no solo por la compartimentación de la deuda, sino porque a la división del usufructo se sucedían cesiones de este por dote, trueque, herencia, etc. Esta compartimentación que requería pleitos más largos para clarificar el estado de la propiedad y la obligación de pago del censo fue instrumentalizada por los deudores para resistir el pago (ARG, RA, 986, 17, f. 34 r).

Aunque los contratos disponían de cláusulas de comiso, los prestamistas tuvieron escaso interés en hacerlas valer y enajenar los bienes hipotecados, debido a su interés en el numerario y en mantener la percepción de la renta, que el embargo de las parcelas ponía más en riesgo. Por ello solicitaban preferentemente la ejecución en bienes muebles, y no participaron directa ni indirectamente en las pujas, salvo en algún caso especialmente lucrativo como granjas o haciendas compactas.

En respuesta a las ejecuciones, las comunidades rurales desarrollaron sus propias estrategias de resistencia para paliar las nefastas consecuencias de perder los bienes productivos y permanecer obligados al pago del censo. La mayoritaria fue bloquear la ejecución mediante la apelación a la Real Audiencia. Si esta fracasaba, la tasación de la deuda mediante testigos les permitió infravalorar los precios del vino durante los años de impagoFootnote 3 atribuyéndoles un valor homogéneo durante años, omitiendo la inflación (ARG, RA, 986, 37, s.f.). En la última fase, cuando las ejecuciones eran llevadas a cabo, todas las examinadas parecen seguir un esquema circular. Los pregones de bienes se suceden sin que nadie puje por ellos, por lo que los bienes son rematados en el fiador, que abona el principal de la deuda, con décima, costas y gastos de ejecución. Esto apunta a la existencia de un posible acuerdo entre fiador y ejecutado, que le permitiría conservar el bien productivo para hacer frente al pago al que estaba obligado perpetuamente.

El desarrollo de las ejecuciones suscitó a su vez conflictos con las justicias locales derivados de la percepción de la renta en especie y la tasación de esta, ya fuese por su infraestimación o por tomar el precio de la mostada y no el del vino final. En 1560 un censualista se resistiría a esta determinación modificando los autos “tachando” la parte inconveniente a su interés Todo ello producía la parálisis de la ejecución, y la demanda paralela al alcalde mayor de Ribadavia ante la Real Audiencia de Galicia (ARG, RA, 26.816, 51).

En 1562 otra demanda múltiple del principal perceptor de censos del Ribeiro de Avia era presentada ante el alcalde mayor de Ribadavia. Este solicitaba la ejecución de 72 vecinos. Algunas deudas alcanzaban los 20 ducados, y la mayor superaba los 2.000 litros de vino. La mayoría de deudores eran campesinos propietarios, pero también afectaron a hidalgos rentistas del noroeste orensano que habían cargado sus censos sobre sus colonos. El monto total de dicha demanda ascendía a 158 ducados y 5.600 litros de vino. Los problemas para su ejecución provocaban un nuevo enfrentamiento con los oficiales de justicia, en este caso, con el alguacil de Ribadavia que sería procesado por la Audiencia Real de Galicia y encarcelado por impago al demandante (ARG, RA, 3.230, 23).

Se han documentado también casos de desacato de los jueces locales a las sentencias de tribunales superiores. En 1571 el merino de Campo Redondo, jurisdicción del monasterio de San Martín Pinario, se negaba a cumplir con una ejecutoria de la Real Audiencia, por lo que sería demandado ante el mismo tribunal (ARG, RA, 16.523, 40). A los problemas con los oficiales de justicia sobrevinieron los municipales. El encabezamiento de alcabalas produjo también enfrentamientos entre los perceptores de censos en especie y los concejos, debido a que estos extraían fruto, pero no pagaban la alcabala en el concejo de producción.

La ejecución no suponía una solución para ninguna de las partes, la acumulación de deuda generaba un tapón insalvable para el deudor y la actividad financiera del censualista en una coyuntura de crisis; redundando en un clima de ruptura moral y crisis de confianza al que el crédito no es ajeno (Tello Aragay, Reference Tello Aragay1994; Muldrew, Reference Muldrew2012: 11). La multitud de ejecuciones que se celebraron a lo largo de la década de los 60 generaron un ambiente de crispación y resistencia y mala propaganda contra los perceptores de censos, que se tradujeron en acusaciones de prácticas fraudulentas contra los acreedores, tales como el intento de cobro múltiple y ejecución por una misma deuda.

6. Vías de redención: moratorias, redención y nuevas vías de préstamo

Si los acuerdos extrajudiciales fueron, en el Antiguo Régimen, una vía frecuente para evitar los gastos judiciales y solventar los conflictos comunitarios, en el caso de los censos apenas consta su empleo—más allá de la condonación de deudas menores dispuestas en los testamentos—. Esto se debió a diversos factores: el acuerdo, necesariamente vinculado a un pago, aun cuando incluyese condonaciones, moratorias o facilidades, exigía que el campesino dispusiese de un excedente suficiente, algo que en las décadas de 1560 y 1570 se vio dificultado por la coyuntura económica. A ello se sumaba la creciente resistencia moral y comunitaria, alimentada, como se apreciará, por determinados agentes desde el ámbito jurídico. No debe obviarse el documentado rechazo social hacia los perceptores de censos, caracterizados por su alta inflexibilidad en los acuerdos conocidos, concediendo moratorias mínimas que obligaban a los campesinos a realizar un esfuerzo económico difícil de asumir y que podía poner en riesgo su subsistencia.

La deuda censal arrastrada desde la década de 1560, junto con los gastos judiciales añadidos, se había convertido en un problema de difícil solución sin nuevas opciones de crédito, debido a la hipoteca de los bienes productivos e, incluso, al embargo de estos, que no eximía del pago perpetuo de la pensión. La situación empeoró entre 1569 y 1573 por la concatenación de malas cosechas, lo que se tradujo en una subida del precio del vino de 33 a 55 reales el moyo. En este contexto, los acreedores se limitaron a ofrecer moratorias, condonando los intereses de las deudas pasadas a cambio de su percepción en dinero, debiendo los deudores asumir los gastos notariales. Un quid pro quo para evitar la vía judicial y sus costes.

Los acuerdos incluyeron cláusulas de desistimiento judicial a prevención, así como del uso de la pragmática de 1573, blindando la renta del acreedor. Solo hemos documentado un caso en el que el acreedor contemplase la redención del censo, una vez pagada la deuda, para lo cual concedía una moratoria, a cambio de entregar la propiedad de la viña hipotecada una vez vendimiada. Esta debió de ser una solución resistida por los agricultores, por cuanto dejaba los medios productivos a merced del prestamista. Resistencia que también se hace patente en los casos de ejecución de bienes, cuyas pujas solían quedar desiertas.

La convergencia de todos los elementos mencionados llevó a los campesinos no solo a resistir el pago, sino a buscar la redención de las “rentas” vendidas a perpetuidad. No estaban desamparados: en 1569 aparecen en escena letrados en el Ribeiro de Avia que respaldan con argumentos jurídicos su negativa al pago de una renta perpetua y su derecho a la redención de los censos, estableciendo además puentes con juristas de las principales universidades.

En febrero de 1569, la ejecución dictada por el juez local de San Clodio llevó a solicitar, vía apelación ante el señor jurisdiccional, la redención del censo a razón de “14.000 mrs./millar”. Si bien el merino local y, en apelación, el abad de San Clodio revocaron la ejecución, no contemplaron todavía la redención (ARG, RA, 616, 48, s.f.). A esta iniciativa seguirían varios vecinos de Albarellos, ante la audiencia de Pazos de Arenteiro, constituyendo el primer ejemplo de “aglutinamiento”: vecinos que se unen ante los tribunales y recurren a letrados que empiezan a esgrimir argumentos en pro de la redención de los censos—eso sí, a posteriori de las ejecuciones—, alegando en contra de la condición contractual que “aunque los contratos digan para syenpre” el bajo precio al que se vendieron “presume su enpeño y al quitar”; en consecuencia, pretendían hacer valer la legislación que afectaba a los redimibles y prohibía fijar los censos en especie: “prohibidos conforme a derecho e premáticas destos reynos”. Finalmente, sacaban a la luz la usura inherente a la perpetuidad: “semejantes contratos tienen engaño enormísimo porque en/çinco o seis años se paga el comprador de su dinero y quedan los vendedores y sus hijos y herederos perpetuamente obligados”.

Pese a todo, los letrados tenían claro el escollo legal al que se enfrentaban, ya que las pragmáticas y ordenamientos de las Cortes habían regulado los censos al quitar, pero no los perpetuos. En pro de su reinterpretación remitían a las obras de diversos juristas—Paulo de Castro, Jasón, Cobar y otros—, así como a la jurisprudencia de la Chancillería de Valladolid y a las determinaciones de varios catedráticos de prima de leyes y cánones de las Universidades de Valladolid y Salamanca, concretamente los doctores Manzanedo, Muñiz, Sandoval y Solís. Sin embargo, el principal defensor de su causa fue el jurista italiano Baldo degli Ubaldi (Pérez, Reference Pérez Martín2007, pp. 265–309).

Por ello, solicitaban al merino de Pazos que recurriera a catedráticos de las universidades de Alcalá, Valladolid, Salamanca o Coímbra para determinar el asunto. No tuvieron éxito, ya que el demandante obtuvo una provisión de la Real Audiencia que prohibía sacar el pleito fuera del Reino:

véase a Baldo en la ley penul. Co. De legibus a donde/dize que nova dubitación s. nova lege emergens no pot dirimi nisi q conditorez ubi at/hec iba non intelligas quae no possit dirim ni ser litigantes per iudicem causae secus ni uni/versum y equitas prescitu rigori viris pues que más equidad que quitar tan gran/rrobo que coto poco es a quatorze quanto más que/rer a cinco myll el myllar y vuestra merced procure por su onrra/que baya a catredaticos de prima de Alcalá o de Balladolyd/e Sal<amanca> o Coynbra que destos no ay que sos/pechar mal [ni] terná que quexarse porque/son flor de letras y no dar lugar a que con sus cau/telas destruyan los pobres labrado//res (ARG, RA, 986, 1, s.f.).

A pesar de esta negativa, el merino de Pazos de Arenteiro dictó las primeras sentencias favorables a la redención de los censos, revocando las ejecuciones y declarando dichos censos redimibles a razón de 14.000 mrs. el millar del precio de venta. Sin embargo, estas primeras resoluciones chocaban con el criterio de la Real Audiencia de Galicia, que en apelación las revocaba, procediendo a ejecutar a los deudores, quienes quedaban obligados al pago perpetuo.

En 1572 se producen las primeras demandas de los deudores. Ante la Audiencia de Ribadavia, los renteros pedían al alcalde la conversión de los censos en redimibles, y exigían al demandado presentar las escrituras para su cancelación:

Que las ronpan y agan optras de nuebo a paga de dinero y al quitar a rrazón de catorze myll al myllar declarando aber abido engaño anormysimo y seren rreprobados de derecho semejantes contratos; además de la devolución de la demasía (ARG, RA, 16.525, 83).

Este es el primer proceso en que se aborda directamente la legalidad de los censos perpetuos y su exención de la legislación que afectaba a los redimibles, en correlación con la intencionalidad de proporcionar un mayor beneficio:

Si al/guna rrazón puede tentar que las dhas leis hes/tendiesen a los contratos perpetuos es queriendo/desir que ay en ellos la mysma rrazón, lo qual es falso, porque muy claras rrazones e dibersidad/no vieron los legisladores que hizieron las dhas leis/a disponer que los çensos al quitar se rreduziesen/a dinero lo que no hizieron en las ventas perpe/tuas (ARG, RA, 16.525, 83).

Los acreedores apelarían a la responsabilidad contractual de los deudores, y al conocimiento pleno de las consecuencias de haber firmado contratos irredimibles:

Los que/venden aunque claramente se bean engañar lo consien/ten juntamente con la neçesidad que tienen de dine/ro, por les pareçer y tener por çierto questá el/rremedio en su mano, y que cada y quando que bolbie/ren el dinero estarán libres de rrogar la dha/rrenta; enpero el que vende rrenta perpetua/luego al prençipio que vende ve claramente que/después de vendido no tiene rremedio alguno/y que a de pagar perpetuamente; y este peligro/tiene delante los ojos le aze medroso para hazer/el tal contrato perpetuo; e ya quando se deter/myna azerlo hes ya después de muy pensado/y deliberado ny más ny menos quel que v[ende]/casa viña o heredad (ARG, RA, 16.525, 83).

Por su parte, la defensa del empleo del censo perpetuo por los prestamistas frente al censo al quitar o las ventas con cláusula de retroventa se basaba en el riesgo que estos contratos suponían para el prestamista, calificando de usuraria la intención del deudor de recuperar lo vendido:

Lo otro porque [los çensos]/al quytar son como las ventas [roto]// de retrovendendun y estas ventas con el pato sobredho/syendo el preçio poco azen presumyr el contrato usu/rario porque el vendedor que pone seme/jante pato no quiere vender ny es su yntençión sino/rreçevir los dineros prest<a>dos y enpeñar la cosa/de rraízes al acreedor y que en el entretanto que/no le buelbe sus dineros goze el acreedor los frutos/de la tal cosa enpeñada. Y con este contrato ansí des/cubierto no es líçito mudarle el nonbre aziendo venta/con el pato dho arriba y ansí viene el acreedor a gozar/los frutos de la cosa enpeñada myentres no le buelben/sus dineros. Y ansí hes el çenso al quytar porque/en el entretanto que no le buelben sus dineros goza la/rrenta y debaxo deste contrato está la mysma usu/ria paliada lo qual no se puede desir en los contratos/perpetuos porque en ellos nyngún género de usura se/puede ymaginar porque los contratos al quytar/tenyan en sí tanta sospecha quiso su mag<estad> poner en ellos/rremedio y no en los perpetuos (ARG, RA, 16.525, 83).

A mayores, los acreedores intentaban desacreditar el argumento de la plusvalía de la renta en correlación con su perpetuidad, equiparándolo con las ventas de bienes raíces y con el alza del precio de la tierra—que suponía un beneficio per se—. Alegaban que la compra de la propiedad no habría sido más perjudicial, pues el comprador podría haberlos despojado del 100 % de su producto, mientras que el censo perpetuo permitía al “vendedor” conservar la propiedad y la parte de la producción restante una vez pagado el canon:

si se dixesen de contrario quel con/prador de la rrenta perpetua en çierto años se paga/de la rrenta que a cobrado no honsta porque tambien/el que conpra los vienes rraízes después de çierto/tienpo se paga de los frutos y después se queda con la/rraíz perpetuamente en espeçial del tienpo/que se hizo la dha centa quel adverso dize y se quexa/porque las cossas de rraiz al dho tienpo valían muy/varatas y por el mysmo preçio se podía conprar viñas/e vienes rraízes en esta tierra que rrentaran al/dho tienpo y oi en día los dhos dos moyos de vino branco que los/adbersos dizen se conpró al dho su padre y si semejantes/contratos no se tuvieran por líçitos claro está que los/conpradores conpraran antes las propiedades y/las dieran a otros de manera que quedaran seguros/sin más costas y más de una manera que de otra (ARG, RA, 16.525, 83).

La cuestión de los censos no afectaba solo a Galicia, de acuerdo con la pragmática emitida en El Pardo el 18 de febrero de 1573, se trataba de un problema muy extendido en el noroeste, que afectaba también a Asturias, el marquesado de Villafranca, el Bierzo y el Reino de León. Esta, junto con las emitidas el 17 de noviembre de 1574 y el 21 de octubre de 1580, se refundiría en la ley 7, título 15, libro 5 de las Leyes de Recopilación. No obstante, la Real Audiencia recibiría su propia Real Cédula, estrictamente dirigida a ella, cuyo texto, aunque con el mismo fondo presenta unas características diferentes a dicha ley.

Pragmática y cédula recogían el acuerdo del Consejo, consultado el monarca, de establecer la redención con carácter retroactivo de todos los censos perpetuos impuestos desde el año 1534, con un interés del 7,14%, sobre el precio de compra, y lo mismo a los sucesivos, elevando el interés máximo al 10,2%. Las escrituras de censo perpetuo quedaban sujetas en todo a la legislación de censos redimibles, resolviendo el debate judicial existente en las audiencias locales, e incluso la Real Audiencia de Galicia. En cuanto a los procesos abiertos, la pragmática establecía que la renta corrida desde la contestación de los pleitos se reduciría también al 7,14%—lo que los vecinos del Ribeiro llaman la catorcena—, quedando el perceptor obligado a la restitución de la demasía que hubiere percibido. Todo ello debía ser aplicado con independencia de la existencia o inexistencia de un concierto de redención previo.

La dilatación de los pleitos permitió que algunos iniciados en 1569 y pendientes aún en 1573 pudiesen echar mano de la pragmática Real. Es el caso de los habidos ante la abadía de San Clodio (ARG, RA, 2.230, 22, s.f.). Pero el principal efecto de la pragmática no fue la redención efectiva, sino servir como instrumento para eludir el pago de los censos sobre la cosecha de 1573. En octubre, documentamos las primeras solicitudes de redención ante la justicia de Ribadavia. Estas no estarían exentas de polémica, pues la redención requería de la aceptación del prestamista y el traspaso del censo, o bien una ejecución judicial. Los pretendientes a la redención que optaban por personarse ante la justicia hacían depósito del dinero y la catorcena y requerían a la justicia exigiese al “perceptor” la aceptación del depósito, previa exhibición de los títulos de compra para fijar la cuantía. Además, solicitaban la suspensión y sobreseimiento de todo proceso ejecutorio y la inhibición de cualquiera que fuese solicitado por la cosecha de ese año. Esto ofrecía al “perceptor” varias vías a la resistencia, que nos consta empleó. La primera fue la negativa a exhibir las causas de compra, resistirse a las notificaciones, y, finalmente, apelar. Una estrategia seguida en algunos casos fue defender que la renta era pagada en virtud de cesión enfitéutica, no de censo, y a su pago durante años recurriendo a la declaración de testigos. Pese a todo a estas alturas los “censores” contaron con pocos apoyos para sus probanzas. En 1573 Baltasar Araujo solo conseguía reunir a 3 a tal fin. Así mismo pedía una prórroga de término por ausencia de su letrado, pues los demás decía no “le querían ayudar”.

Pese a todo la pragmática tuvo una escasa aplicación efectiva, por cuanto la mayoría de los deudores no podían hacer frente a las deudas, en menor medida a la devolución del préstamo. Pese a las sentencias favorables a la redención no conservamos en los procesos cartas de pago que demuestren la redención efectiva. Esto con los censos que perduran a finales de siglo, especialmente los vinculados a fundaciones religiosas, dando lugar a pleitos entre las instituciones beneficiarias y los patronos por los impagos, apuntan a que la redención fue escasa.

Excepcionalmente, en su testamento, entre otros arrepentimientos, los “censistas” reconocerían algunos censos como redimibles a razón de 14.000/1000. Estas cláusulas suelen ir asociadas al reconocimiento de una infravaloración en el precio de compra de los censos por “menos de lo que justamente valían”, así como a circunstancias personales del censatario, “atento que es pobre y no tiene por donde seguir el pleito” que llaman a la misericordia; si bien supusieron un porcentaje mínimo.

La falta de soluciones y la coyuntura de finales del XVI exigían nuevas formas de crédito, y de nuevos agentes para ello. En el área del Ribeiro hemos documentado fórmulas instrumentales muy populares. La más sencilla consistió en la venta de tierras al nuevo prestamista, ya fueran propiedad del campesino o cedidas en enfiteusis. La escritura pública omitía un acuerdo privado, por el que el vendedor volvía a recibir la tierra en enfiteusis del prestamista, que aumentaba la renta. Se trata de uno de los orígenes del subforo, y la más problemática para el propietario último de la tierra. Esta modalidad ha pasado inadvertida historiográficamente, frente al “subforo” o “subarriendo” convencional, en que un individuo obtenía, generalmente, de una institución religiosa unos bienes agrícolas en enfiteusis y que a su vez los cedía en arriendo o enfiteusis a otros para su explotación recargando la renta (Villares Paz, Reference Villares Paz1982). Lo que nos lleva a llamar la atención sobre la catalogación genérica de ambos tipos de renta, hecha de los estudios a partir de fuentes de ingresos—libros de cuenta, fábricas, etc.—.

El siguiente “mecanismo” de préstamo está directamente relacionado con la obligación, pero tiene una profunda impronta territorial, en la que de nuevo el vino juega un papel esencial, en la usura. Su excepcionalidad mereció el desplazamiento de un Oidor de la Real Audiencia de Galicia y su actuación de oficio al Ribeiro, en 1611. El préstamo se hacía a través de simples escrituras de obligación de pago en numerario, pero el préstamo y su interés se cobraban en vino, en la cosecha siguiente. Los prestamistas se lucraban así de una “comisión” encubierta, al asumir la comercialización del vino. La proliferación de contratos y el control de la producción les permitió elevar los precios, incrementando el beneficio y con ello la inflación. Estas partidas eran cuantificadas en el proceso en torno a los 146.000 litros de vino, con valores de entre 6.000 y 8.000 ducados, Por otra parte, el labrador deudor asumía todo el riesgo durante el proceso productivo del vino hasta el encubado, persistiendo la deuda en caso de pérdida del fruto (ARCHV, Pleitos civiles, 1.862, 1, s.f.).

7. Conclusiones

El censo fue un instrumento de doble naturaleza, con una larga trayectoria histórica y territorial en la Europa occidental medieval y moderna. En la Galicia rural constituyó un medio de obtención de crédito en contextos agrícolas, que permitió a los agentes sociales con excedentes—destacando el clero secular—incrementarlos, accediendo a los del dominio directo ajeno. El censo consignativo a perpetuidad se desarrolló como instrumento generador de valores seguros, e incluso al alza, mediante el cobro en especies con un mercado amplio y sólido, por tanto, un valor mínimo garantizado (Juega Puig, Reference Juega Puig2012, pp. 359–441).

A su vez, estas rentas sirvieron a los “prestamistas” tanto para adquirir más censos como para invertir en otros valores aún más seguros, como los juros sobre tributos regios y oficios públicos, así como en la dotación de instituciones religiosas para su culto perpetuo. Estas fundaciones sirvieron como vínculo para evitar la disgregación de dichas rentas, nutriendo con ellas sus redes y dotando a sus herederos. En contraposición, el destino dado al préstamo por los censatarios fue la satisfacción de necesidades inmediatas; por ello, en coyunturas de crisis productiva, la renta fija del censo contribuyó a su empobrecimiento.

La cronología de este tipo de contratos apunta a que surgieron como reacción a la regulación en Cortes de 1534, que restringió numerosos aspectos de los censos redimibles, entre ellos los más lucrativos: su percepción en especie y su precio. Para evitarlo, la estrategia legal se enfocó en dos ejes: conceder contratos de censo perpetuo de modo que las leyes que regulaban los redimibles no les afectasen, y reservar al ámbito oral la posibilidad de redención, lo que estimulaba al vendedor y blindaba al comprador. Estos contratos permitían al comprador acceder a un mercado, el de la renta, muy saturado en la Galicia del siglo XVI, y resultaban más atractivos para el deudor que entregar los bienes a subforo, ya que al gravar solo una parte de la producción agrícola resultaban menos gravosos.

El determinismo geográfico y agrícola parece haber jugado un papel esencial en la concentración de censos en el área vitícola del Ribeiro de Avia (Ourense). La existencia de un producto agrícola revalorizable—el vino blanco—, que generaba expectativas alcistas en deudores y acreedores, fue decisiva para atraer el interés de los agentes de crédito y animar a los segundos. Por otro lado, el censo suplió la dificultad de acceso a rentas agrícolas de los prestamistas, mientras que la larga tradición de enfiteusis coadyuvó a normalizar este tipo de contratos y a que pasasen desapercibidos. En consonancia, el clero secular fue su principal impulsor. No obstante, los censos perpetuos no fueron exclusivos de Galicia, sino que, de acuerdo con la pragmática de 1573, estuvieron presentes en otras áreas del noroeste peninsular.

En cuanto a los efectos de la pragmática, fueron limitados. La convergencia de la crisis de los censos perpetuos con una crisis coyuntural redujo la capacidad de redención de muchos censatarios. Esto, unido a la imposibilidad de llegar a acuerdos, derivó en el desarrollo de nuevos mecanismos de obtención de crédito por parte de otros agentes.

Existen varios motivos por los que no hemos recurrido en este trabajo al concepto de “crédito agrícola” o al tópico historiográfico de la “crisis de subsistencia”. Por un lado, porque los destinatarios de los censos no pertenecían mayoritariamente a los grupos más pobres de la sociedad agrícola. El propio requisito de disponer de tierras libres de cargas para hipotecar y así optar al censo los excluye, per se, de pertenecer a sectores sociales de riesgo; más aún si tenemos en cuenta que se trataba de parcelas vitícolas y de extensiones considerables frente al minifundismo del siglo XVIII. Sin embargo, los factores de crisis de 1560—climatológicos, epidemiológicos y la inflación derivada de ambos—, unidos a la hipoteca de una parte de la producción, fija e incondonable, así como a otros factores personales, terminaron por modificar su situación económica.

Pese a la carencia de fuentes seriales que permitan una evaluación cuantitativa, a la luz de varios testamentos y fundaciones de capillas podemos constatar que muchos de estos censos y sus problemáticas persistían a finales del siglo XVI. Para una mejor contextualización, es preciso avanzar en el estudio de su implantación y del contexto de uso del censo en otras áreas del noroeste peninsular a las que fue dirigida la pragmática de 1573, poniendo en valor la utilidad de los trabajos de corte prosopográfico y de los estudios sobre testamentos, así como su aportación a la historia económica y jurídica. Asimismo, serán necesarios estudios para los siglos posteriores, en los que ya disponemos de abundantes registros notariales, con el fin de evaluar cómo afectó la crisis del censo perpetuo a la concesión de censos redimibles o al empleo de otros instrumentos.

Esta investigación ha puesto de relieve la necesidad de clarificar cuál fue el papel de estos mecanismos de venta de rentas y de tierras perpetuamente hipotecadas, o mediante nuevo foro o arriendo, en los principales problemas que llevarían al estancamiento de la agricultura gallega: el minifundismo y el colapso del excedente, precisamente a finales del siglo XVI. Por ello, será necesario reevaluar si las rentas percibidas por un segundo rentista, documentadas en los trabajos dieciochescos con el Catastro de Ensenada y tradicionalmente atribuidas al subforo, lo eran realmente o si fueron fruto de estos contratos (Sisternes y Feliù, Reference Sisternes y Feliù1786, pp. 81–85); y, en paralelo, determinar qué suerte corrieron estas rentas tras su conversión a censos redimibles desde 1573, y si pudieron ser redimidas durante el siglo XVII.

Acknowledgements/Agradecimientos

Este trabajo ha sido desarrollado en el marco del Programa de Ayudas de Apoyo a la Etapa de Formación Posdoctoral de la Xunta de Galicia, convocado por la Orden de 27 de diciembre de 2023 (DOG núm. 35, de 19 de febrero de 2024), cofinanciado por la Xunta de Galicia.

Open access

Open access