1. Los Vampiros

La madre cuyos hijos desfallecen de hambre en la alejada vivienda,

traspasa el umbral sombrío del establecimiento. En las estanterías se

aglomeran heterogéneos objetos de diversas procedencias… [ ]

La abundancia venida a menos y la pobreza convertida en miseria

los han conducido allí, a cambio de algunos centavos.

En las vitrinas hay relojes, joyas de toda especie.

Hay argollas nupciales junto a superfluos anillos.

Todas las fábricas de relojes están tristemente representadas.

Lleva la sin ventura un hatillo en la mano.

Es una sábana, una manta de lecho, llena de remiendos,

un traje suyo, cuidadosamente lavado y aplanchado, para que luzca más

y despierte la codicia del déspota a quien le va a pedir unos centavos.

José Antonio Osorio Lizarazo

La Cara de la Miseria (1926)

La actividad financiera desarrollada por las casas de empeño (también conocidas como casas de préstamos, compraventas o prenderías) hace parte del análisis sobre “instituciones crediticias de pequeña escala” que se ha convertido en un cuerpo importante de historiografía, según un reputado manual de historia bancaria (Cassis et al. Reference Cassis, Grossman and Schenk2016). Wadhwani incluye a las casas de empeño junto con las cajas de ahorros, las cooperativas de crédito, las mutualidades de ahorradores, y las asociaciones rotativas de crédito en este grupo de intermediarios financieros que ha merecido estudios históricos habida cuenta de su persistencia en el tiempo, competitividad y labor complementaria en los sistemas financieros nacionales—al lado de la banca comercial y de otras organizaciones más grandes y tradicionales (Wadhwani Reference Wadwhani, En Y. Cassis, Schenk and Grossman2016, 193–94). Si bien es cierto que en dicho estudio el único tipo de institución pequeña que no se examina separadamente es aquella especializada en otorgar crédito prendario, los factores que explicarían su relevancia histórica y actual obedecen a los mismos de sus pares financieros de menor escala: asimetrías de información, conocimiento local y ubicación, coevolución con la política y el gobierno, y variables culturales (Wadwhani, Reference Wadwhani, En Y. Cassis, Schenk and Grossman2016, 204–10).

El propósito de este trabajo no es explicar la competitividad de las casas de empeño ni del crédito prendario. El objetivo es revelar la historia de una entidad singular que en medio de la crisis de los años 30 ofreció un producto financiero demandado por un segmento de la población para el que otras fuentes bancarias de crédito eran inalcanzables. El producto en cuestión es el crédito prendario y la organización que lo facilitaba el Banco Prendario Municipal de Bogotá (BP).

La revisión de literatura no encontró trabajos académicos ni historias oficiales o institucionales sobre el BP. Tampoco se hallaron estudios sobre el Banco Municipal de Medellín. Este hallazgo resulta difícil de comprender por dos razones. Primero; el préstamo con garantía pignoraticia es el mecanismo financiero que en principio más sirve a las clases necesitadas. Que no se encuentren análisis sobre las oportunidades de financiación de éstas en un periodo en donde esas organizaciones eran las únicas fuentes de recursos bancarios sugiere que la atención por examinar y comprender los orígenes y dinámicas de la pobreza suele quedarse en palabras. Segundo; sorprende porque el campo es fértil para aquellos investigando las finanzas (una modalidad de crédito particular, distinta de la banca comercial, hipotecaria, universal, multilateral, y central, sobre las cuales abunda la literatura); la política (entidades municipales, estatales y mixtas creadas en respuesta a unas necesidades puntuales que requieren de acción en cuanto al diseño, implementación y desarrollo de políticas crediticias); y la historia social (las tensiones entre prestamistas y prestatarios, las percepciones frente a la usura, las necesidades y capacidades de los más pobres) y las relaciones entre estas áreas. Y a pesar de esto ha sido olvidado. La presente investigación es por fuerza pionera en el análisis de la banca para pobres en el contexto de la capital colombiana.

El estado del arte en cuanto al crédito prendario y en especial aquél organizado por las autoridades municipales o estatales, en América Latina es limitado, si bien algunos estudios comienzan a llenar el vacío. La excepción la representan las investigaciones sobre el Nacional Monte de Piedad de México. Entidad única en las Américas que con 250 años de historia nos remonta a la época colonial y sobre la cual la literatura es copiosa (Cabrera Siles, Reference Cabrera Siles1988; Francois, Reference Francois2006; Romero, Reference Romero2021). Para el resto de países la historiografía luce escuálida. Aun para Argentina, donde más existe, el juicio de los expertos es unánime. Mateo sostiene que “la historiografía argentina no ha prestado la debida atención a esas entidades” a pesar de su antigua presencia (Mateo Reference Mateo Pietro2021, 59). Rocchi, reconoce avances (descriptivos) alrededor de los “acontecimientos”, pero reafirma que la bibliografía es escasa, no obstante, la abundancia de fuentes primarias por utilizar (Rocchi Reference Rocchi2021, 4–5). Sobre Chile, se destaca el trabajo de Yañez alrededor de las Casas de Prenda a comienzos del S. XX, y la lucha por fundar una entidad pública que frenara las “jornadas de abuso empresarial” (Yañez Reference Yañez Andrade2011). Sin embargo, sobre la entidad pignoraticia creada para prestar a los más menesterosos, no encontramos trabajos históricos. La Caja Popular de Crédito es abordada tangencialmente en un estudio sobre la protección de los consumidores y la lucha contra el desempleo (Vergara, Reference Vergara2021).Footnote 1

La literatura sobre los montepíos y bancos prendarios escasea para Colombia, Costa Rica y Nicaragua—donde operaron con personería propia. Más comprensible resulta la sequía historiográfica para las organizaciones en Ecuador, Guatemala y Uruguay, donde a la aparente escasez de trabajos hay que sumarle la dificultad de que éstos probablemente se encuentren sumergidos o camuflados en estudios que examinen los institutos rectores a los que pertenecieron—bancos hipotecarios, comerciales o cajas de pensiones. En otras partes, como en Bolivia, la presencia del banco prendario fue tan efímera que dificulta el esfuerzo. Y en otros como Perú y República Dominicana, las fundaciones de las entidades en cuestión desbordan el marco temporal de este análisis.

Sí encontramos contribuciones sobre el rol del crédito prendario más allá de Hispanoamérica, sobre todo aquel efectuado por prenderías privadas, en contextos de crisis que contextualizan la presente tarea. El papel de las casas de empeño en la gran crisis irlandesa de los 1840s es un caso. Según un estudio, las prenderías probaron ser una fuente crediticia permanente y fiable durante la hambruna que devastó la isla—y especialmente en esa coyuntura (McLaughlin y Pecchenino Reference MClaughlin and Pecchenino2022). Una investigación similar, interesada en explorar las opciones de financiación de los grupos de ingresos más bajos en Japón durante la pandemia de 1918–20, revela hallazgos interesantes. Para Inoue, el choque adverso de la influenza, propició el aumento de préstamos otorgados por las casas de empeño. Lo revelador es que dicho incremento fue resultado de la clientela regular que en la crisis tomó en préstamo mayores recursos—y no de un mayor número de prestatarios. Él concluye que el crédito prendario en la pandemia se convirtió en un mecanismo de gestión de riesgos usado extensivamente entre los más pobres (Inoue, Reference Inoue2021). En los Estados Unidos, donde las casas de empeño locales dominaban la actividad, el impacto de la Gran Depresión ha sido analizado. Woloson advierte que la crisis fue “catastrófica” para éstas por cuenta de las depreciaciones de los objetos pignorados. Las fuentes que ella explora permiten acercarse a los prestamistas y sus afugias. Describe quiebras y cierres de negocios prendarios, así como el suicidio de algunos de sus dueños, contrarrestando la idea de que las crisis son buenas para estos empresarios (Woloson, Reference Woloson2009, 79–82).

El aporte a la historiografía de esta investigación implicó la recolección de datos cuantitativos a partir de fuentes primarias para reconstruir series estadísticas y estructurar la narrativa alrededor del BP. Éstas incluyeron los valores (y número) de las prendas en garantía (i.e.; proxy del valor de los préstamos), de los avalúos, ratios préstamo-avalúo, y el valor (y número) de las cancelaciones (i.e.; reintegros). Otros indicadores difíciles de completar como el ROE (Return on Equity) y la cartera morosa se derivaron del trabajo documental realizado en el Archivo del Distrito. Las consultas digitales sobre información de otros países constituyeron parte clave del quehacer investigativo.

Metodológicamente, el trabajo opta por construir una narrativa histórica. Esta se realiza en medio de un contrapunteo entre la historia del BP y las características de sus pares institucionales regionales. El contrapunteo permite ubicar al caso particular en contexto y perspectiva, y sustanciar las reflexiones que sobre su desempeño y prácticas se emiten. El análisis no es comparativo, pero busca referenciar la experiencia del BP.Footnote 2 Tanto para el examen propio de su desempeño como para el ejercicio de referenciación, la narrativa se asienta en datos cuantitativos sin recurrir al análisis estadístico inferencial. Finalmente, donde se juzga pertinente, se insertan fragmentos directos de las fuentes primarias con el objetivo de engrosar el hilo conductor con el detalle, lenguaje y la percepción del periodo y del actor histórico mismo.

El artículo se divide en siete partes. La primera ofrece una perspectiva histórica del interés y de la usura en el mundo occidental, contextualizando la actividad crediticia desde la intensificación de la condena escolástica pasando por la novedosa acción de los franciscanos y los Montes de Piedad hasta la aceptación del crédito lucrativo. El recorrido comienza en la Europa medieval y termina en los virreinatos americanos. El siguiente acápite presenta un mapeo de las entidades de crédito pignoraticio en la región hasta la década de la Gran Depresión. En éste se enfatizan y contrastan aspectos como la propiedad y autonomía de los bancos o montepíos operando en distintas partes de América Latina. La tercera sección nota los antecedentes de la banca prendaria en Colombia y la siguiente detalla la fundación, gobierno y operaciones del BP. También se detiene sobre las controversias contemporáneas alrededor de su naturaleza. La quinta examina las tasas de interés cobradas por los entes pignoraticios. Esto permite hacer comparaciones informadas y avanzar explicaciones sobre las diferencias entre éstas. La sexta sección describe y analiza los negocios del BP durante la crisis. Una corta discusión sobre las medidas tomadas para aliviar y favorecer a las clientelas precede las conclusiones.

2. Contra la Usura

La práctica de cobrar un interés por otorgar dinero en préstamo se consideró inaceptable en el mundo cristiano por siglos. Así lo establecía su libro sagrado:

“Y el hombre que fuere justo, e hiciere según el derecho y la justicia… [ ] que al deudor devolviere su prenda, que no cometiere robo, y que diere de su pan al hambriento y cubriere al desnudo con vestido, que no prestare a interés ni tomare usura; que de la maldad retrajere su mano, e hiciere juicio verdadero entre hombre y hombre, en mis ordenanzas caminare, y guardare mis decretos para hacer rectamente, este es justo; este vivirá, dice Jehová el Señor” (Ezequiel 2:18).

San Cipriano de Cartago ofrecía pruebas sobre la prohibición por ley divina de cobrar intereses. San Jerónimo resaltaba que tal comportamiento se había proscrito para el pueblo de Israel en el Nuevo Testamento. La ley canóniga resultaba unánime y contundente tras los concilios de Arles, Niza, Viena y Elvira en su condena del préstamo con interés. El dogma de la Iglesia alrededor del interés había sido consistente por más de mil años: bíblico, apostólico, patrístico y católico romano (Hoffman Reference Hoffman2012).

El “ataque escolástico contra la usura” en la Edad Media fue librado por San Agustín y Santo Tomás de Aquino (Chancellor Reference Chancellor2024).Footnote 3 Aristóteles había condenado el interés, pues el beneficio que se materializaba por su cuenta no era natural al hacerse a costa de otros hombres—y al derivar utilidad del dinero mismo y no de su intercambio—el oficio de usurero era vilipendiado. El ladrón del tiempo de Dios cometía un pecado mortal y una violación a la ley natural (Geisst, Reference Geisst2013, 54). La intransigencia de la filosofía escolástica en particular y la conducta ética que proyectaban las enseñanzas cristianas y sus leyes chocaban con la realidad mundana de hombres que para expandir el comercio y mejorar sus condiciones de vida necesitaban dar y tomar crédito de múltiples formas, dentro de un rango amplísimo de intereses acordes con sus negocios.

Pese a las recurrentes condenas por la Iglesia del interés y la usura la larga tradición de las enseñanzas sociales católicas también animó fuerzas que desafiaron las posturas más rígidas para garantizar el elemento básico de la justicia social: la inalienable naturaleza de la dignidad humana (Beretta Reference Beretta and Finn2012, 254).Footnote 4 Siguiendo los principios sociales derivados del rico y variado cuerpo de teología católica, la urgencia de asistir a los más necesitados con instrumentos financieros para protegerlos de la explotación se alineaba con uno de los principios rectores de esas enseñanzas: dar el uno al otro. Barrera argumenta que según el principio asociado de la restauración—y dentro de la acción solidaria—una comunidad tiene la obligación de atender las consecuencias del funcionamiento del mercado, tales como la manumisión de los esclavos, el jubileo, el retorno de la tierra, y la oferta de préstamos libres de interés con el fin de restaurar la independencia de los hogares que han sufrido en tiempos difíciles (Barrera Reference Barrera and Finn2010, 25–26).

Más allá de las posiciones éticas y las controversias filosóficas y ante la extendida práctica terrenal del crédito con interés que se cobraba a tasas exorbitantes en los mercados europeos de los siglos XIII y XIV, miembros de la orden franciscana decidieron actuar. En su empeño por aliviar la miseria de las víctimas de los intereses usureros cargados por judíos y lombardos especializados en ese oficio se concibió la organización de un organismo de crédito que, cobrando un módico interés, o ninguno, avanzara un préstamo contra garantía prendaria para los más pobres. Zamagni asevera que la contribución decisiva en esta doctrina la aportó el fraile Giovanni Olivi, al notar que el capital visto como una suma de dinero contenía en sí mismo “la semilla del beneficio” (Zamagni Reference Zamagni and Finn2010, 65). Otros señalan que el ambiente para la aceptación del interés se había allanado reconociendo el riesgo y el costo de oportunidad implicados en un préstamo—si bien el lenguaje no era este precisamente (periculum sortis, damnum emergens y luccrum cessans) (Geisst Reference Geisst2013, 67). El comercio creciente demolía las tribulaciones de la alcurnia eclesiástica.

Los franciscanos enfrentaron la usura con los montes de piedad. Entidades benéficas y caritativas que prestaban a los pobres para cubrir sus necesidades más básicas con recursos originados en la filantropía (para la salvación de las almas) contra garantía pignoraticia (Woloson Reference Woloson2009, 8–9). El presbítero Bernardino de Feltre, el monje Bernabé de Termi y el predicador y misionero Bernardino de Siena suelen citarse como iniciadores de dichas organizaciones. A los montepíos se les permitió el cobro de intereses en la medida en que sirvieran para compensar gastos administrativos.Footnote 5 Persson y Sharp argumentan que los Montes no extendían préstamos comerciales y concentraban sus negocios en cubrir necesidades de corto plazo de la gente del común (Persson and Sharp Reference Persson and Sharp2015, 135).

Otros resaltan que con el tiempo los Montes buscaron fuentes alternativas de capital y entraron a recibir depósitos y pagar intereses; además de atender no solo pobres sino ricos y sus actividades comerciales (Oeltjen, Reference Oeltjen1990, 60; Carbonell-Esteller, Reference Carbonell-Esteller2012). Así, se formó en Europa un tipo o modelo de “institución híbrida que consistía en una prendería municipal grande y una caja de ahorros segura, con tipos de interés bajos”, a la que “en cada país se agregaba su toque único” (Oeltjen, Reference Oeltjen1990, 60–61). En Nápoles, Centrale, ofrecía servicios a domicilio; en Austria, la llamada “Tía Dora” era de carácter estatal y operaba sin ánimo de lucro; en París, el Hospital General puso el capital original de su mont-de-piete, y diseñó un esquema de subsidios cruzados de la clientela acomodada hacia la más necesitada; en Holanda, los bancos prendarios “tenían enlaces con sus sistemas municipales, los cuales ejercían funciones de supervisión” (Oetljen Reference Oeltjen1990, 61–64; Colvin et al., Reference Colvin, Henderson and Turner2020, 5). El contraste con el modelo anglosajón es evidente, pues en la Gran Bretaña los intentos por emular los Montes del continente fracasaron y la actividad prendaria se consolidó como privada. Así migró a los Estados Unidos (Persson and Sharp, Reference Persson and Sharp2015, 135 y McLaughlin y Pecchenino Reference MClaughlin and Pecchenino2022, 8).

La expansión de los montepíos llegó a la Península Ibérica y virreinatos americanos en el S. XVIII. El modelo que se proyectó para las colonias fue el del continente, específicamente el del Monte de Piedad de Madrid.Footnote 6 Creado en 1702 y reflejando “el carácter devoto de su fundador dejaba a iniciativa de los prestatarios la posibilidad de hacer alguna limosna en el momento de la devolución del préstamo, limosnas dedicadas a sufragios por las ánimas… [y] establecía además que el capital del Monte debía formarse con los depósitos de aquellos que quisieran cederle una cantidad de dinero para préstamos…[E]ran depósitos caritativos. A ojos del Padre Piquer [fundador], estas acciones unidas daban forma, literalmente, a un Monte de Piedad, acciones que se convertían en un tesoro espiritual que beneficiaba a vivos y difuntos” (Muñoz, Reference Muñoz2009, 585).

En Nueva España se fundó en 1775 el Sacro y Real Monte de Piedad de Ánimas a imagen y semejanza del de Madrid—gracias al impulso dado por Piquer. Se sostiene que el montepío de Ciudad de México era una réplica del modelo municipal europeo, aunque concentrado en atender la clase media (McLaughlin y Pecchenino Reference MClaughlin and Pecchenino2022, 8). De todas formas, la acogida del público fue inmediata. Abrió sus puertas ofreciendo préstamos sin lucro ni interés sobre alhajas de oro, plata y pedrería fina como diamantes, perlas y esmeraldas; de ropas hechas de tejidos de seda, estambre y lana, y manufacturas de lino o algodón—entre otras. A diferencia de la fundación en Madrid, según Muñoz, y pese a los problemas que enfrentó, hasta el término del periodo colonial mantuvo firme los fines originarios—el alivio de las penas de las ánimas (Muñoz Reference Muñoz2004). La institución colonial continua vigente bajo la denominación Nacional Monte de Piedad. Por su parte, en el virreinato del Perú se fundó el Monte de Piedad de Lima en 1787. Sin embargo, sus problemas de financiación no le permitieron desarrollar sus fines, desapareciendo durante las guerras de Independencia.

Desde estas fundaciones, y por casi un siglo, no se registran montepíos con el propósito manifiesto de realizar operaciones de crédito prendario en las naciones soberanas de Hispanoamérica que hayan sido duraderos. Los que surgen al despuntar el siglo XX serían los que enfrentarían los años difíciles durante la Gran Depresión.

3. Entidades de Crédito Pignoraticio o Prendario en América Latina

Entre 1877 y los años 30 del siglo XX se crearon en la región ocho establecimientos de crédito prendario oficial o mixto (Tabla 1). Es difícil identificar patrones comunes en sus orígenes y trayectorias.Footnote 7 Esto es así en parte por las diferencias en los tiempos de creación y por las distintas estructuras de capital, siendo una de las más importantes aquella referida a la condición de autonomía en su gobierno corporativo. Especial mención merece el Nacional Monte de Piedad de la Ciudad de México. El carácter caritativo de este monte inspirado por la Iglesia terminó con la secularización de los bienes eclesiásticos durante el gobierno de Benito Suárez. En 1904 se reconoció como institución de beneficencia privada con patrimonio propio y en 1927 un nuevo Patronato sustituyó a la antigua Junta Superior. Miembros de la familia del fundador han ocupado cargos en la Junta y en el Patronato desde su creación hasta el presente.Footnote 8 Un rasgo distintivo del monte mexicano frente a otros de la región es que nunca dejó de tener una presencia preponderante en el mercado, y especialmente, frente a las cajas de ahorro—a las cuales otros cedieron espacio (Romero, Reference Romero2021, 12).

Entidades oficiales de Crédito Pignoraticio en América Latina, 1775–1947

Fuente: Ortiz-Mancia (Reference Ortiz Mancia1938), Carvalho (Reference Carvalho1940), Bolivia (1937).

El Monte de Piedad de Buenos Aires es otro caso especial. Perteneciente en su totalidad al municipio, operado con capital propio, organizado para 1889 en dos secciones principales (préstamos y ahorros), y gobernado por un gerente y un consejo de administración nombrado por el Ejecutivo, todo hacía que esa entidad luciera como un montepío decimonónico propio del continente europeo (Carvalho, Reference Carvalho1940, 266; Cabrini, Reference Cabrini1941, 60; Mateo Reference Mateo Pietro2021, 57). Tras la federalización de la ciudad mutó en 1904 en el Banco Municipal de Préstamos y Caja de Ahorros, y hasta la década de los 30, se diferenció del resto de instituciones financieras por concentrar sus negocios en el empeño—marginando los préstamos comerciales (Rochhi Reference Rocchi2021, 4).

Dentro de los aspectos comunes que motivaban la creación de las entidades se destaca la protección de los más necesitados de los prestamistas privados a los que se les señalaba frecuentemente de usureros, fueran agencias, compraventas o casas de préstamos. Por ejemplo, en el caso del montepío bonaerense (hoy Banco Ciudad), su reseña institucional sostiene que: “Su objetivo era el de combatir la usura mediante préstamos de dinero sobre objetos diversos pignorados, a un interés menor que el de plaza.”Footnote 9 Parecido era el propósito de la Caja de Crédito Popular chilena fundada en 1920, que buscaba “desarrollar el crédito prendario para evitar que personas de escasos recursos acudan al préstamo a subido interés…” (Ortiz-Mancia Reference Ortiz Mancia1938, 148). La efímera Caja Popular de Préstamos de la capital boliviana tenía por objeto “reprimir la usura y el comercio clandestino de dinero”.Footnote 10 El montepío costarricense enfatizaba la protección y estímulo de los empleados públicos, pues en ese país “gimen y han gemido [éstos] aún bajo la garra opresora de este tipo del judaísmo criollo (Ortiz-Mancia Reference Ortiz Mancia1938, 156). Similares fines destacaban las leyes y documentos oficiales del BP y del montepío de la República Dominicana. Escaparon a esta tendencia, la Caja Municipal de Crédito Popular de Lima, la Caja Nacional de Crédito Popular de Nicaragua y el Departamento de Montes de Piedad de Guatemala que resaltaban fines diversos: reducción de los intereses, fomento del ahorro, crédito a la pequeña empresa, y amparo a los vergonzantes (Carvalho, Reference Carvalho1940, 275–76).

Durante la década de los 30 se fundaron tres de estas entidades. En 1933 el Congreso nicaragüense autorizó al ejecutivo para establecer el Monte de Piedad Nacional.Footnote 11 La ley orgánica organizó la Caja Nacional de Crédito Popular sin carácter de beneficencia, pero tampoco de lucro. Además, le atribuyó labores de ente regulador sobre las casas de préstamos particulares.Footnote 12 En Guatemala, el General Ubico creó el Departamento de Montes de Piedad en 1937 para hacer “pequeños préstamos mediante un módico interés” con el propósito de estimular el crédito productivo y “amparar a los elementos sociales sin patrimonio… [ ] que atraviesan situaciones difíciles por falta probada de trabajo, por enfermedad o por otras calamidades…” (Carvalho, Reference Carvalho1940, 276–77). Por último, en Bolivia y tras el final de la Guerra del Chaco, la Superintendencia Bancaria autorizo la fundación de la Caja Popular de Préstamos en La Paz y la Caja de Crédito Popular en Sucre.Footnote 13

Un rasgo compartido de algunos de los establecimientos prendarios fue la dependencia de capital de bancos u otras entidades y por ende de propia personería. La Caja de Ahorros y Descuentos de Uruguay fue desde su fundación uno de estos casos, anexada al Banco de la República Oriental. En Ecuador, el Monte de Piedad abierto en 1928 pertenecía a la Caja de Pensiones. Finalmente, en Guatemala, el Departamento de Montes de Piedad se encontraba adjunto al Crédito Hipotecario Nacional—banco estatal.

La configuración del montepío o banco como ente público estatal con capital propio se concibió para las organizaciones de Chile, Nicaragua y República Dominicana. También públicos, pero de orden municipal—imitando el modelo europeo—eran los de Buenos Aires, La Paz, Lima y Sucre (Tabla 1). Las variantes más peculiares las representaron las entidades en Costa Rica y Bogotá. En el primero, el Monte de Piedad Nacional sería de orden nacional, pero exhibiría una estructura patrimonial mixta donde el 40% del capital social lo aportaría el Estado y el resto los particulares interesados.

El segundo, era el BP que adoptó la composición accionaria mixta, paritaria (50:50) en su estatuto orgánico. A diferencia del costarricense, el aporte público lo realizó el municipio. La característica fundacional de ambos entes que inquieta es la de la propiedad mixta. Denominarse Monte de Piedad o declararse con “carácter de montepío” conllevaba nociones caritativas o benéficas difíciles de compaginar con las expectativas legítimas de sus accionistas privados de maximizar los retornos a sus inversiones a través de la repartición de dividendos. Es decir, la estructura mixta del capital las hacía entidades lucrativas en donde por diseño institucional la mitad de las ganancias ordinarias irían a los accionistas particulares. Esto difería significativamente de las entidades públicas en donde las utilidades se reinvertían para ampliar su propio capital y expandir su capacidad de acción, canalizándolas hacia obras públicas. En síntesis, la naturaleza mixta del BP despierta dudas sobre su carácter de montepío.

4. Antecedentes de la Banca Prendaria en Colombia

La historia de la banca prendaria en el siglo XIX escasea. Lo hallado indica que fue pasajera. Registros de un banco prendario en Bogotá permiten señalar unos aspectos. Primero, un banco prendario privado con casa matriz en la capital operó desde al menos 1884. Segundo; “el producido del capital movilizado” era un poco más del 2% mensual, lo cual su directiva calificaba como “satisfactorio”.Footnote 14 Tercero; en el momento de rendir el informe los negocios mejoraban pues los movimientos habían estado paralizados y sus utilidades eran tan modestas que no se repartían. Por último, las operaciones que ejecutaban no se concebían como prestamos sino como contratos sobre fincas con pactos de retroventa, y el marco legal en el que se realizaban tan ambiguo que se recomendaba proceder con cautela en el cobro de la cartera.

Por otra parte, en 1890 el Senado expidió una ley que autorizaba el establecimiento de un Monte de Piedad bajo la “suprema inspección y dirección del arzobispo de la arquidiócesis”, sin injerencia del poder judicial y eximiéndolo de las regulaciones que gobernaban las realizaciones de los remates de prenda según los códigos civil, comercial y judicial.Footnote 15 No se encuentran registros de su conformación u operaciones.Footnote 16

Fuera de Bogotá, se ha indicado la existencia de otro banco en Palmira, aparentemente liquidado en 1905 (Arévalo, Reference Arévalo2010, 68). Tampoco parece haber sobrevivido la guerra el Banco Prendario de Soto, establecido en Bucaramanga en 1883 (Correa, Reference Correa2009). El antecedente más inmediato y uno en el que su organización fue influyente es el Banco Municipal de Medellín, fundado en 1920.Footnote 17

Si bien los antecedentes de la banca prendaria son limitados, esto no implica que así fuese el mercado por este crédito. La legislación sobre el control de establecimientos de préstamo y empeño en la era republicana data de 1833. Y la preocupación de las autoridades locales por la evasión de impuestos a la actividad sugiere un sector especializado para los años 20—incluyendo agencias de comisiones, agencias de negocios, compra y venta de objetos muebles con pacto de retroventa, y de forma más genérica, “establecimientos que se ocupan en facilitar pequeñas cantidades de crédito al público cualquiera que sea el nombre con que se designen” (Consejo Municipal 1923). Cifras sobre el tamaño del sector no han sido halladas. Empero, Osorio Lizarazo ofrece una noción permeada por su escritura dramática: “Schylock se ha multiplicado, en grotesca parodia, en Bogotá. La calle 9ª., la carrera 11, la carrera 10, son asilos del viejo judío, que tiene sucursales en los barrios extremos..” (Osorio Lizarazo Reference Osorio1926, 193). Según él, en Bogotá había 49 tiendas de empeño, excluyendo las clandestinas (Osorio Lizarazo Reference Osorio1926, 199). No es posible estimar el volumen de los préstamos ni caracterizar el mercado según el peso de sus jugadores.

5. Banco Prendario Municipal de Bogotá

El BP se creó por Acuerdo del Consejo Municipal y el alcalde en 1922. Según Lisímaco Pizarro, un abogado contemporáneo; el político y banquero, Alfonso López Pumarejo, jugó un papel protagónico en su diseño (Pizarro Reference Pizarro1926, 27). Se lee en el artículo 1º del Acuerdo: “Créase un Banco Prendario Municipal, el que tendrá carácter de Montepío y de Caja de Ahorros, bajo la garantía del Municipio de Bogotá”.Footnote 18 Seguidamente establece su capital ($100,000 pesos oro dividido en 20,000 acciones). La mitad del capital deberá suscribirlo el Municipio y la otra mitad personas naturales o jurídicas. En efecto, el BP desde su origen fue de propiedad mixta (50% del municipio y 50% de notables empresarios, comerciantes, políticos e individuos del público en general que adquirieron sus acciones). La naturaleza del acuerdo le imputaba el carácter de entidad caritativa, apelando al espíritu de los montepíos de la Europa católica y su labor de beneficencia con las clases más necesitadas.

El BP recibió buena prensa en sus inicios. Un diario capitalino auguraba su impacto el día en que abría puertas al público:

“El Banco está destinado a librar las gentes pobres de las garras de los usureros impiadosos, en donde los obreros dejaban sus herramientas, el modesto menaje de sus hogares, y todo cuanto poseían, en horas de angustia, que para ellos son tan frecuentes. El Banco Prendario que hoy principia sus labores, pondrá fin a la más inicua de las explotaciones… “. (El Tiempo, 21 de mayo de 1923, p. 1).

La anterior percepción no era necesariamente mayoritaria, como aquella del jurista Pizarro. Éste destacaba la imposibilidad de que funcionara como se describía en el diario:

“… no podría el Banco Prendario Municipal de Bogotá llenar su fin de verdadera beneficencia… [pues es] una empresa comercial, con el carácter de institución pública… [ ] porque es preciso decirlo, y así se desprende del contexto de casi todo el Acuerdo, donde hay un Banco Prendario, o llamémoslo Monte de Piedad, en el que el 50% del capital es de accionistas, no tiene mucho de caritativo. Puede que sea benéfico, pero es un beneficio que favorece mucho a sus accionistas.” (Pizarro, Reference Pizarro1926, p. 27).

El superintendente bancario reconocía la utilidad de estos establecimientos, pero aseguraba que estaban “condenados al fracaso”. Opinaba que los bancos prendarios debían tener “capital necesario” para responder por sus secciones de ahorros, y debían invertir en papeles con toda clase de garantías, remitiéndose a un radio limitado, acorde con su pequeño capital y sin desviarse de su fin principal (Superintendencia Bancaria 1924, 28). Una interpretación podría señalar cierto recelo o sobre precaución en el mercado de depósitos; otra podría ser que tales augurios los eximieron de volverse blanco permanente de críticas.

En cuanto a los negocios y las facultades del BP, se estipulaba que podría ocuparse de las operaciones propias de los establecimientos de crédito pero que principalmente ejecutaría préstamos de dinero y descuento de obligaciones con prenda de efectos públicos o de comercio, alhajas, herramientas y demás objetos muebles. Las garantías que se utilizaron como prendas, según se identificó fueron joyas y alhajas de oro y plata, útiles de trabajo, ropa, máquinas de coser y de escribir, y armas (aunque estas no fueron una prenda común). El BP estaba facultado para realizar descuentos de sueldos, pensiones, frutos, rentas, y cánones de arrendamiento.

Sobre el aspecto más importante, la tasa de interés que cobraría por sus préstamos—desde su apertura y hasta el final del periodo examinado—se determinó que la rata fuera del 2% al mes y en caso de mora en el rescate del empeño ésta se elevaría. Para las operaciones sobre descuentos se refiere el 3% mensual. En perspectiva comparada, el rango de los interese cobrados por el BP constituyeron los más altos de Hispanoamérica. Si bien no enteramente comparables, las tasas de interés cobradas por los bancos más importantes del país al momento de organizarse el BP eran marcadamente inferiores. Una investigación indica que desde 1910 hasta 1922, la rata de interés nominal activa del Banco de Bogotá era del 12% anual, mientras que la del Banco de Colombia era del 10% (Romero, Reference Romero and En F. Sánchez1994, 296–98).Footnote 19 Otro análisis señala que los intereses exigidos por los bancos hipotecarios entre 1928 y 1935 promediaron una tasa anual del 11,6%, oscilando entre un mínimo de 9,1% (1933) y un máximo de 15,1 (1930) (Fernández, Reference Fernández2010, 181). Por tanto, se puede afirmar que el BP cobraba aproximadamente el doble por sus préstamos de lo que cargaba la banca privada.

6. Tasas de Interés en Perspectiva Regional

Un mínimo de contexto histórico es útil para situar las operaciones prendarias. La crisis bursátil iniciada en Nueva York en 1929, convertida en depresión a escala global para 1930–31, se transmitió a América Latina por dos canales. La destorcida en los precios internacionales de los commodities exportados—que mermó las importaciones—y el abrupto cese de los flujos de capital extranjero que habían dinamizado esas economías en los años 20. Un impacto importante de estos desarrollos fue el colapso de los ingresos fiscales que financiaban obras públicas generando empleo público y privado. La crisis obligó a los gobiernos a suspender el servicio de la deuda, abandonar el patrón oro, y devaluar sus monedas (Díaz-Alejandro Reference Diaz-Alejandro and Thorp1984, Thorp, Reference Thorp and En R. Thorp1984; Bertola and Ocampo, Reference Bertola and Ocampo2013). La banca enfrentaba dificultades a medida que los depositantes retiraban sus ahorros y que la cartera vencida aumentaba. Las devaluaciones contuvieron en ciertas partes las presiones deflacionarias que asfixiaban a los deudores, obligados a saldar compromisos en condiciones adversas.

En Colombia, donde el patrón oro se abandonó en septiembre de 1931, pero no se devaluó fuertemente hasta 1933, los precios cayeron pronunciadamente (Twomey, Reference Twomey1983). Las autoridades intervinieron rescatando bancos comerciales e hipotecarios, creando entidades públicas para aliviar la sequía crediticia y evitar bancarrotas (Ocampo Reference Ocampo and Thorp1984 y Ocampo Reference Ocampo and Sánchez1994). Este esfuerzo se concentró en el sector exportador-cafetero. Poca protección recibieron los sectores populares urbanos—que cargaron con buena parte del ajuste, así como los desocupados (Thorp y Londoño Reference Thorp, Londoño and Thorp1984, Díaz-Alejandro Reference Diaz-Alejandro and Thorp1984, López Uribe, Reference López Uribe2011).Footnote 20 Socialmente, la crisis alentó el sindicalismo, las protestas y el crimen. Cambios en el marco legal permitieron la explosión de gremios obreros post-1930 (Urrutia, Reference Urrutia2016, 47). En Bogotá, las reivindicaciones económicas fueron el eje de las protestas organizadas por trabajadores, consumidores y destechados entre 1929 y 1933 (Ortiz Saza, Reference Ortiz Saza2023, 148–49). Finalmente, las “entradas” en el movimiento carcelario pasaron de casi 5.000 en 1929 a más de 15.000 en 1932.Footnote 21 La depresión económica desataba la crisis social. En estos contextos operaron las entidades pignoraticias.

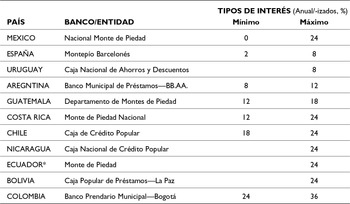

La Tabla 2 muestra las tasas de interés anuales/anualizadas que cargaban estos establecimientos para los años 30. En casos donde según la naturaleza del crédito o de la prenda variara el interés, notamos su rango dentro de las tasas mínimas y máximas, en otros se encuentra un único tipo. La tasa era crítica para el prestamista. Cabe esperar que en montepíos públicos donde su misión contemplara el combate de la usura el tipo fuera menor que en aquellos donde la condición de propiedad mixta impusiera (si quiera de forma parcial) la lógica corporativa.

INTERESES SOBRE CRÉDITO PRENDARIO, IBEROAMÉRICA, 1930s

Fuentes: Ortiz-Mancia (Reference Ortiz Mancia1938), Carvalho (Reference Carvalho1940), Cabrini (Reference Cabrini1941), Carbonell-Esteller (Reference Carbonell-Esteller2012). Un corresponsal viajero del diario nacional El Tiempo, reportaba que el Monte de Piedad en Quito cobraba el 0,5% mensual de interés (15 marzo de 1933).

Como referencia incluimos el montepío barcelonés fundado en 1853, que cargaba el 6% anual—un tipo bajo. El rango más amplio de tasas correspondía al Nacional Monte de Piedad con asiento en la Ciudad de México. El espíritu de caridad vigente en éste, permite comprender mejor por qué una parte significativa de sus préstamos se continuó haciendo sin cobrar interés alguno. El sacrificio que esta práctica implicaba era evidente. En opinión de Ortiz-Mancia las utilidades se limitaban de manera deliberada al nivel necesario para mantener su funcionamiento (Ortiz-Mancia Reference Ortiz Mancia1938, 143). Para préstamos sobre automóviles cobraba el 7%. Para aquellos hechos con garantía de cereales y mercancías este tipo era el mínimo, variando según monto, prenda y plazo. El interés máximo llegaba al 24%.

La Caja Nacional de Ahorros y Descuentos de Uruguay no permitía tasas superiores al 8% sobre anticipos de sueldos y pensiones. No encontramos información para préstamos con garantía prendaria de alhajas u otros objetos. La diferencia con el Banco Municipal de Préstamos de Buenos Aires en cuanto a información es notable. Los tipos de interés cobrados por éste disminuyeron marcadamente—del 18% en 1880 al 12% en 1920, luego al 10% en 1926, al 9% en 1927, y finalmente al 8% en 1930—nivel al que se mantuvieron durante la década del 30 (Cabrini, Reference Cabrini1941, 35). Debe señalarse que se elevaba un 2% adicional por el derecho de depósito, un 1% por riesgo de pérdida o destrucción, y otro punto por el derecho de tasación. Aun así, la caída en los intereses ayudaría a explicar que para finales de los años 20 el banco promediara las 640,000 operaciones prendarias anuales entre una población de dos millones de habitantes (Bernasconi Reference Bernasconi1929, 7; Rochhi Reference Rocchi2021, 10).Footnote 22 Una prenda emblemática de empeño—la máquina de coser—incluida en la modalidad de “préstamo sin desplazamiento” supone que no en todas las transacciones se cobraban todos los componentes adicionales. Las reformas emprendidas en 1900, precisando que las utilidades no podían tener más destino que su capitalización, probablemente impactaron la disminución y continuidad de los tipos bajos, así como la politización de la entidad que la convirtió en un “pivote” de la política social del Radicalismo (Rochhi Reference Rocchi2021, 6).

En Guatemala, el Departamento de Monte de Piedad, anexo al Crédito Hipotecario Nacional, dependía de sus recursos para operar, debiendo reintegrar semestralmente el principal más utilidades líquidas. Amortizada la deuda se permitía que las utilidades se dedicaran a la expansión de sus actividades—hasta donde el ente rector lo permitiera (Ortiz Mancia, Reference Ortiz Mancia1938, 128). Los intereses que cobraba el Monte oscilaban entre el 12% y el 18%. Las diferencias las explicaba el monto, siendo las sumas menores a q40 (quetzales) las que se sujetaban al tipo alto y las superiores a q400 las beneficiadas con la rata inferior. Es de destacar la posibilidad de realizar préstamos sobre “mercancías y frutos que no amenacen pronta descomposición” (Carvalho, Reference Carvalho1940, 277). Esta opción indica atención especial por ofrecer un servicio idóneo para aliviar a un segmento de la población necesitado, con poco para empeñar. A juicio del estudioso del crédito prendario, este montepío:

“sitúa[ba] a la República de Guatemala entre las naciones que, haciéndose cargo del clamor de las multitudes proletarias vilmente explotadas por la usura particular, a veces en manos de mal llamados Montes de Piedad, han enderezado sus esfuerzos hacia la creación de institutos crediticios desposeídos de ambiciones lucrativas y animados de un espíritu de protección al desvalido…” (Ortiz-Mancia Reference Ortiz Mancia1938, 132).

Los servidores públicos costarricenses figuraron prominentemente entre los beneficiados de este montepío de capital mixto. El Monte de Piedad Nacional cargaba el 1% al mes sobre giros de sueldos de empleados estatales, de las municipalidades y de otras instituciones públicas. El mismo tipo aplicaba a los préstamos contra alhajas de oro y plata, piedras preciosas y objetos de fácil realización. Para el resto de prendas se aplicaba el 2% mensual. Los estatutos dictaban una repartición de utilidades del 12% anual entre todos sus accionistas. La relación entre el interés y los dividendos es evidente. El interés del 24% anual luce relativamente alto.

En Chile (para 1927), los tipos de la Caja de Crédito Popular—coloquialmente llamada “Tía Rica”—oscilaban entre el 24% por objetos varios y el 36% por alhajas. Desde 1930 éstos se rebajaron a 24% y 18%, respectivamente. Por entonces, la Tía Rica empezó a facilitar la modalidad de préstamo sin desplazamiento. En auxilio de los necesitados, también obtuvo tratamiento especial gracias a una ley que le permitió acceder a recursos del Banco Central con el propósito de sustituir a la Singer Sewing Machine y asumir las deudas que se tenían con esta compañía, rescatando las máquinas y otorgando condiciones más favorables a los prestatarios. Los tipos relativamente altos que la Tía Rica cobraba al entrar en la crisis son resultado de la poderosa y dilatada influencia que ejercieron las casas de prenda privadas en el trámite legislativo y que dio lugar a la entidad (Yañez Reference Yañez Andrade2011).

La información sobre la Caja Popular de Crédito de La Paz, el Monte de Piedad perteneciente a la Caja de Pensiones de Ecuador y la Caja Nacional de Crédito Popular de Nicaragua es escasa. El denominador común a éstas es el tipo de interés aplicado en sus operaciones del 2% al mes o 24% anualizado—en apariencia, sin mayores distinciones por cuenta de los montos involucrados o las cualidades de las prendas pignoradas. Estas entidades conforman el rango superior de los intereses fijados por los montepíos y bancos prendarios de la región—exceptuando el de Bogotá que como se anotó aplicaba los más altos de las entidades aquí analizadas, entre el 24% y el 36%.Footnote 23

¿Cómo explicar las marcadas diferencias entre los intereses cobrados al interior de una región con tantas similitudes económicas, políticas, y socio-culturales? ¿Qué factores podrían arrojar luz sobre las diferencias? La discusión sobre si una tasa es alta o baja es una que debe aproximarse con cautela. Lo que se plantea a continuación no son más que conjeturas preliminares. Las tasas habían de ser resultado de configuraciones de factores estructurales, regulatorios y políticos.

El factor estructural era el capital. Una noción sobre la abundancia o escasez de capital comparable entre los casos examinados se puede aproximar a través del nivel de prosperidad de cada país hacia 1930. Las estimaciones de Maddison sobre el PIB p/c indican que Argentina y Uruguay eran relativamente hablando los “ricos” de la región. Chile, según esta fuente, se encontraba cerca de éstos. Los “pobres” en términos relativos (pero en cierta forma también en absoluto) eran Ecuador, Bolivia, Colombia, Nicaragua y México. Algo por encima estaba Costa Rica, y aún más Guatemala. Sí se encuentra una correlación negativa entre las dos variables de interés. Entre mayor es el ingreso por habitante, más baja se fijaba la tasa de interés—en general. Para su grado de prosperidad, Chile cargaba intereses altos, empero.

Un segundo factor sería el regulatorio. Con esto nos referimos al diseño institucional del ente crediticio. En el caso colombiano, por ejemplo, que el BP fuera una sociedad anónima “con carácter de montepío” pero repartiera utilidades del 12% regularmente, resulta contradictorio. Su naturaleza jurídica ayuda a explicar que fijara las tasas más altas de la región. Las ratas inferiores, pero relativamente altas que se cobraban en Costa Rica, con similar propiedad accionaria, refuerzan la influencia de este aspecto. En forma similar, por su naturaleza pública y de servicio social se podrían entender las ratas bajas en Uruguay y Argentina—y en Guatemala en menor medida. No así en los bancos/montepíos públicos de los otros países donde las tasas eran altas. El caso del Nacional Monte de Piedad en México es difícil de clasificar. Como notamos antes, la vigencia de su labor benéfica era clara y pese a la escasez relativa de capital en el país, una parte importante de sus operaciones prendarias era gratuita o exigía bajos intereses.

Por último, se destaca el papel de la política, directa. Como Rocchi ha demostrado de forma contundente, en Buenos Aires el Banco de Préstamos se convirtió en una herramienta política central del gobierno Radical—al que interesaba ampliar la clientela ofreciendo préstamos baratos. Mientras tanto, en Chile la resistencia de las casas privadas de usura que había logrado dilatar por años la constitución de una entidad pública prendaria logró mantener las tasas de interés cerca de los niveles a las cuales éstas operaban en los años 20 (Yañez 2012). En Colombia, por otro lado, la naturaleza mixta del BP resistió su politización—al igual que en Costa Rica (extendiendo esa lógica).

Independientemente de las diferencias en las tasas a nivel regional, a nivel local, el 24% que el BP fijaba para sus préstamos prendarios era a juicio de unos una tasa usurera. Así lo declaraba el notable escritor bogotano, Jorge Wills Pradilla, quien sobre las prácticas del Banco sostenía:

“¡Tanto puede representar para un hombre ayer acomodado, el remate de una finca de diez o veinte mil pesos, como la subasta de una alhaja, tabla de salvación en momentos difíciles y que resistió hasta que el grito de hambre de los hijos lo obligó a irse silenciosa y dignamente, al mostrador del Banco Prendario, del Monte de Piedad, que hace la caridad de prestar dinero al 24 por 100 anual!” (El Tiempo, 19 de junio 1933, p.2).

Pizarro, el estudioso de leyes prendarias, en similar tono sentenciaba: “al Banco Municipal Prendario de Bogotá, no le han llegado ni las brisas de los antiguos Montes de Piedad.” (Pizarro 1925, 29). Es cierto que los intereses se ubican en el rango superior de los bancos de la región antes y durante la crisis—y tras la monopolización de la Tía Rica chilena—quedó siendo el que cobraba los más altos en Hispanoamérica. Aun así, los beneficios para las gentes bogotanas que a este acudían a empeñar sus bienes resultan innegables—más si se tiene en cuenta los tipos que ofrecían las compraventas por los mismos ítems.Footnote 24

7. Negocios del BP en la Gran Depresión

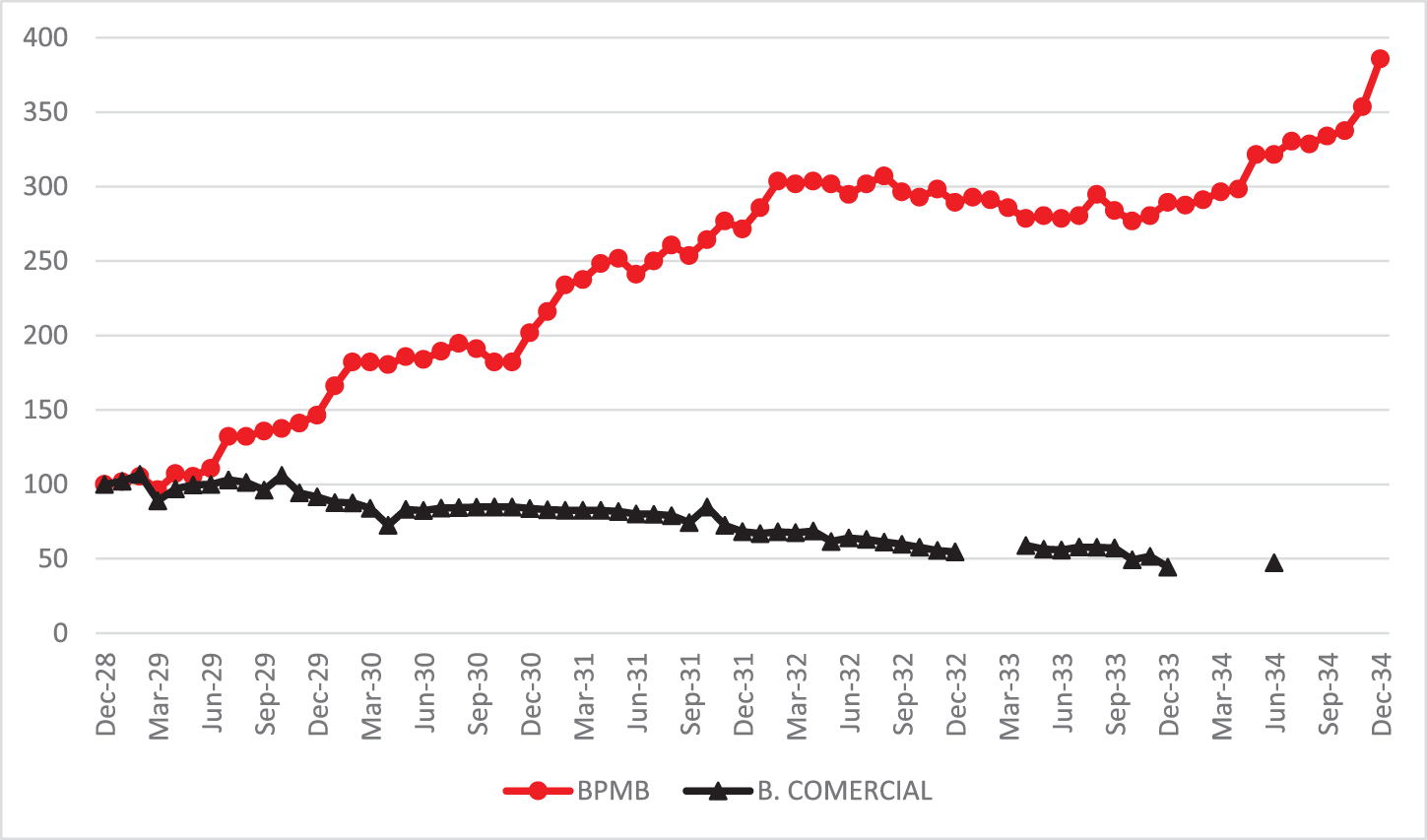

La respuesta del BP durante la crisis fue contraria a la ejercida por la banca comercial. Los bancos privados reaccionaron aplicando fuertes restricciones en sus negocios. El colapso crediticio se concretó desde finales de los años 20 hasta 1934 (Ocampo Reference Ocampo and Thorp1984 y Ocampo Reference Ocampo and Sánchez1994). En el congelamiento del crédito comercial también influyó la reducción que los bancos extranjeros efectuaron en los recursos de corresponsalía (Avella, Reference Avella1987). Como muestra la Figura 1, las trayectorias del BP y la de los bancos comerciales fueron muy disímiles. Tomando como base diciembre de 1928, y normalizando las series de valores en garantía del BP y la de la cartera vigente de la banca comercial se aprecia la divergencia. Mientras que la cartera de la banca privada en la ciudad se redujo a la mitad entre dicho mes y fines de 1932—y continuó en ese mismo nivel durante el año siguiente y por lo menos hasta junio de 1934—el BP inicialmente dobló sus valores entre junio de 1929 y mediados de 1930. Desde entonces y para inicios de 1932 los elevó un 50% más. El contraste con la estrategia comercial privada es notable.

AUGE Y CONTRACCIÓN CRÉDITARIO, BOGOTA: BP Vs. BANCA COMERCIAL. (BP: Valores en garantía; Bancos Comerciales: Cartera vigente. Dic. 1928 = 100).

Dicho esto, es conveniente hacer tres observaciones para comprender mejor la comparación. Primero; el valor de los créditos que extendía el BP frente a las sumas que los bancos privados facilitaban era muy reducido. Si bien la fracción del BP creció, aun para 1935 no alcanzaba a representar el 3% de éstas. Segundo; el BP no rivalizaba con la banca comercial. Ni en los productos que ofrecía ni en su clientela habitual eran competidores directos. Por último, el sistema bancario colombiano, a diferencia de otros, no registró pánicos o corridas que desembocaran en quiebras que amenazaran con crisis sistémicas.

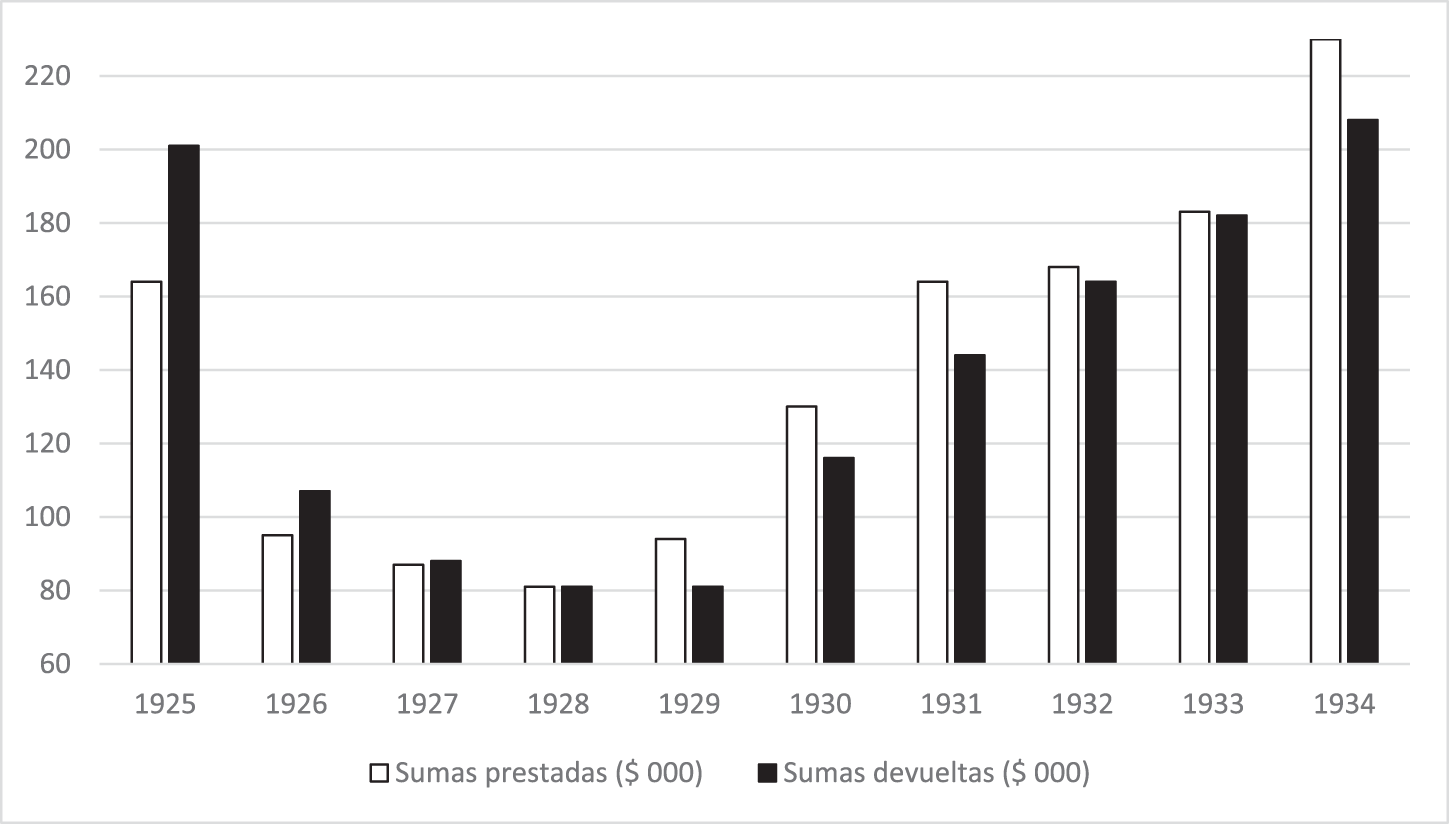

Esta expansión debe ser analizada en detalle, pues contrario a la percepción generalizada, en tiempos de crisis no necesariamente los negocios prendarios son mejores.Footnote 25 Esto se puede discutir con algunos datos. La Figura 2 muestra la evolución de las sumas prestadas y pagadas en cada año para el decenio 1925–1934. En los años de prosperidad para Colombia, pero en un contexto de contracción general de los negocios del BP, las cancelaciones de prendas superaron los préstamos entre 1925 y 1927, y se igualaron el año siguiente. A partir de entonces, las sumas devueltas se rezagaron frente a las prestadas. Como explica Woloson, dado que el efectivo y el interés devengado de éste representan la mercancía en los negocios de las casas de empeño, los prestamistas dependen de que los empeñadores rescaten o rediman sus prendas, para así poder prestar nuevamente (Woloson Reference Woloson2009, 77). De lo contrario, se asume que tendrán que recurrir a un banco—que en la coyuntura ofrecerá intereses elevados.Footnote 26 Entre 1929 y 1931 las sumas recogidas por cada $ 100 prestados por el BP no llegaron a $ 90. En 1933, sin embargo, las sumas se igualaron. Según un informe del BP, esto se explicaba por cuenta de: “… una circunstancia por todos conocida, la valorización del oro, que ocasionó el retiro de gran cantidad de joyas que se hallaban pignoradas con el objeto de aprovechar el precio muy halagador a que hoy se venden” (BP, 1934,8) Debe repetirse que, si bien las cancelaciones tendieron a rezagarse frente a los préstamos, post-1928 el volumen de negocios se expandió año tras año.

BP: PRÉSTAMOS Y CANCELACIONES, 1925–1934 (Miles de $ pesos nominales).

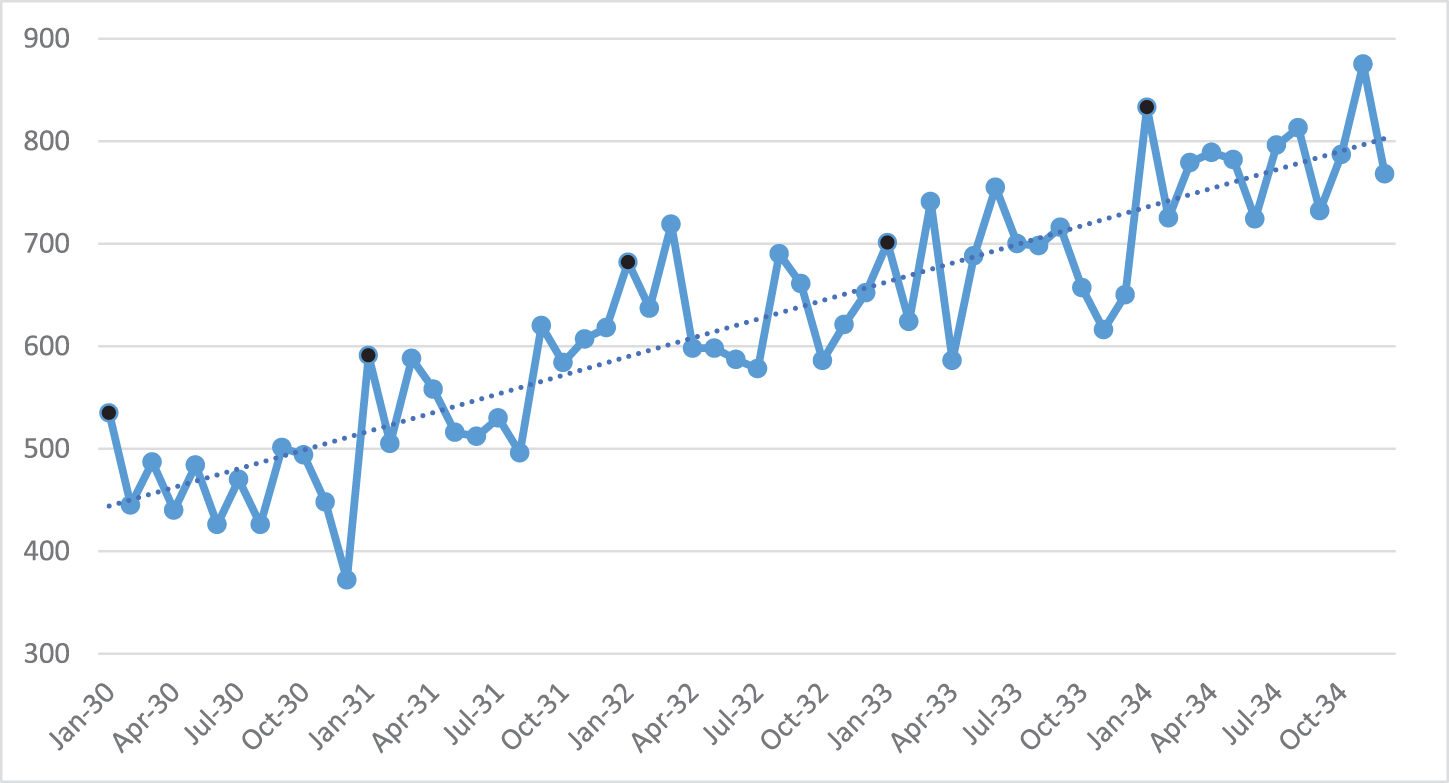

La tendencia alcista en el crédito extendido por el BP es innegable. El volumen de operaciones anuales creció desde la profundización de la crisis. Mientras que en 1930 el promedio mensual de prendas otorgadas en garantía era de 460, en 1932 alcanzaba 634 y en 1934 sumaba 784. El crecimiento en operaciones totales escaló de 5,528 en 1930 a 11,654 en 1935 (Figura 3). Esto significaba que las operaciones por adulto para la población capitalina se habían incrementado de 4,8% a 8,3% en el periodo 1930–1935. Si cada una de las operaciones las hubiera realizado un bogotano diferente, 8 de cada 100 habrían recurrido al crédito prendario ofrecido por el BP en el año en que la crisis terminaba. Esta cifra es hipotética e improbable, pues los usuarios de este tipo de crédito suelen utilizar esta fuente de financiación de forma recurrente, aunque en tiempos difíciles la clientela suele ampliarse a medida que las necesidades de las capas populares se intensifican y las clases medias se ven impactadas por la contracción general y prolongada. La información disponible ahora no permite mayor discriminación.

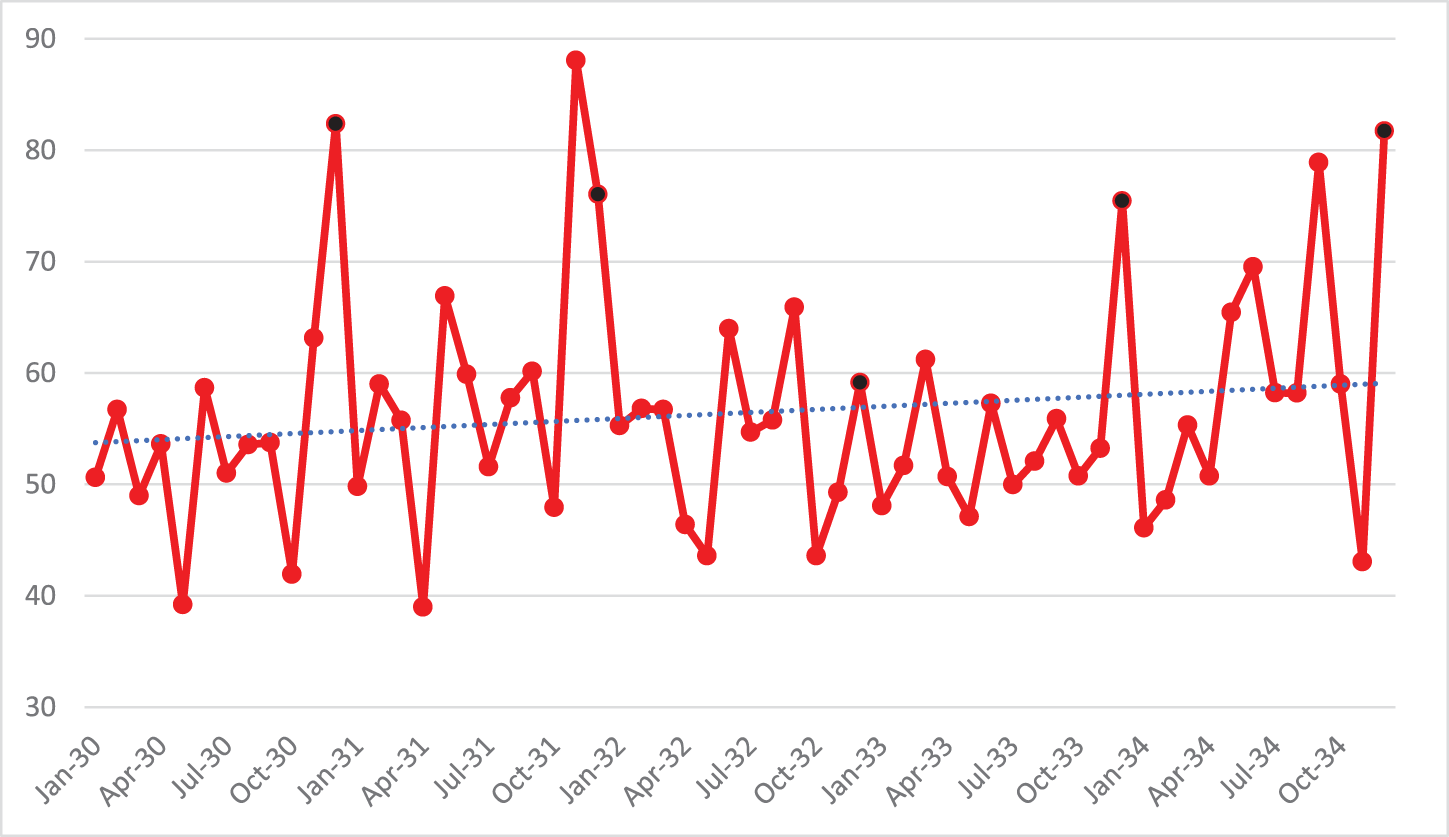

BP: NÚMERO DE PRENDAS EN GARANTÍA, ENE. 1930—DIC. 1934.

Los registros mensuales muestran patrones de interés. En las Figuras 3 y 4, los puntos coloreados en negro indican que en el mes de diciembre solían efectuarse los créditos prendarios de valor promedio más alto del año, y de forma correspondiente, también los avalúos más altos por prenda. Por otro lado, en el mes de enero se tendían a realizar el mayor número de préstamos—con avalúos bastante menores que aquellos de cada diciembre. Es decir, las mayores necesidades de dinero en el corto plazo en diciembre llevaban a los depositarios a empeñar prendas más valiosas a fines de cada año, y a llevar más prendas de menor valor en sus inicios.

BP: AVALUO PROMEDIO POR PRENDA, ENE. 1930—DIC. 1934. ($ pesos nominales).

Tras un mes de abandonar el patrón oro, en noviembre de 1931, el BP hizo los avalúos por prenda más altos del periodo ($ 88), recibiendo en garantía prendas por $ 53,500—suma que sería sobrepasada únicamente a finales de 1934. En este mes hizo préstamos por tan solo el 25% del valor de los avalúos, de lejos la relación avalúo-préstamo más baja del periodo—que usualmente oscilaba alrededor del 40%. Si el BP aprovechó la incertidumbre de la coyuntura es sujeto de controversia. Estas cifras lo que sí sugieren es que reaccionó al movimiento de su clientela para asegurarse en cuanto a garantías a cambio de préstamos limitados. El valor promedio de un préstamo varió relativamente poco en términos nominales, entre $ 20 y 25, lo que representaba la mitad de la remuneración salarial (mensual) devengada por un cartero ($ 40) o un guarda ($ 50)—empleados en el Ministerio de Correos & Telégrafos.Footnote 27

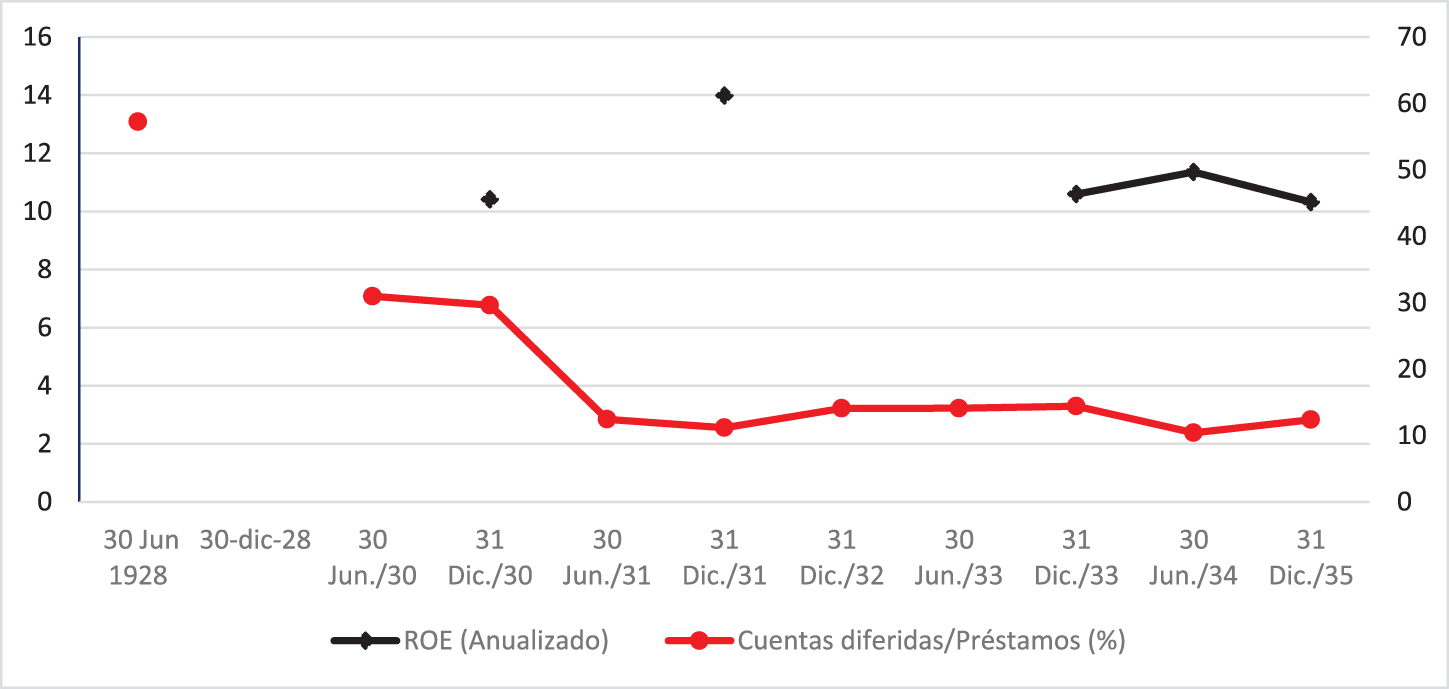

Debe quedar claro que para el BP la crisis fue favorable. Como se anotó, el volumen de negocios se expandió. Los datos intermitentes disponibles permiten adentrase en el desempeño y reafirmar esa aseveración. La Figura 5 muestra que el problema crítico antes de la crisis lo representaba su cartera mala (eje derecho). Los préstamos de difícil cobro llegaron a ser más del 55% del total, según balance en junio de 1928. Esta debilidad en sus activos, como era de esperarse, llegó a comprometer la viabilidad del BP, y de hecho se contemplaba su liquidación.Footnote 28 Sin embargo, para 1930, tal rubro había descendido al 30% y desde al año siguiente se estabilizó alrededor del 12%.

BP: DESEMPEÑO DURANTE LA CRISIS: RETORNOS Y CARTERA, 1928–1935. (ROE anualizado (%), y Cuentas diferidas sobre total de préstamos (%)).

Las estimaciones hechas para obtener el ROE anualizado capturan solo parcialmente el saneamiento de dicha cartera (eje izquierdo). El ROE salta del 10,4% al final del ejercicio en diciembre de 1930 a 14% un año después. Luego, empero, cae ligeramente entre el 10% y 11%. No ha sido posible calcular ROE para los años anteriores a 1930, sin embargo, sí sabemos que en ciertas ocasiones y por cuenta del abultado porcentaje de operaciones que constituían la cartera morosa, el BP no repartió utilidades. Es de notar, que en 1934 inició la construcción de un edificio en una avenida icónica de la capital. Las alusiones a las necesidades de concretar este activo, así como de los esfuerzos hechos para lograrlo son recurrentes en sus informes. El nuevo edificio se contabilizó en el balance de 1935 como un bien raíz cuyo valor superaba los $42,000—equivalente a un 40% de su capital pagado. Si la evolución del ROE no lora capturar con precisión la solidez con que el BP se desempeñó durante la crisis, el concreto que estructuraba la nueva sede disipa las dudas.

Recapitulando, el BP encontró en la crisis de la Gran Depresión una oportunidad—y la materializó. A diferencia de los bancos comerciales, éste expandió sus negocios. El crédito prendario que otorgaba a su clientela creció en volumen (número de operaciones) y en su monto total (términos nominales). Sus indicadores financieros se robustecieron, tal y como lo indican la evolución del ROE y la contracción de la cartera morosa. Los préstamos con garantías prendarias se consolidaron sobre aquellos con garantías personales, como lo exhortaba el revisor fiscal.Footnote 29 Finalmente, el BP transformó su cara al púbico con la construcción de un edifico al que se trasladarían los negocios en el centro de la capital. Auge en medio de la crisis.

8. Los Prestatarios en la Crisis

El BP prosperó. Cabe preguntarse ahora por las consideraciones que en la crisis éste extendió a su clientela. La naturaleza de las fuentes usadas en este estudio dificulta la identificación precisa de ésta. Sin embargo, podemos asegurar que los empleados públicos, en especial los maestros de escuelas eran asiduos clientes. Según el BP también lo eran pensionados nacionales y pequeños industriales (BP 1932 y 1934). Otra fuente nota categorías amplias como madres pobres, “empleados de reducido sueldo” y “estudiantes provincianos”. Osorio Lizarazo destacaba la recurrencia de gentes de todas las clases sociales caídas en el vicio y la necesidad (Osorio Lizarazo Reference Osorio1926, 189–93). Las mujeres ciertamente figuran como una clientela importante, que según un periódico comercial (antes de la construcción del edificio) pasaban la doble pena de verse en necesidad de hacer el descuento o préstamo y de exponerse en el palacio municipal donde el BP operaba (Sancho, 1925, 29).

En países como Chile la protección de la clientela fue notable. Vía decreto presidencial se ordenó el retorno inmediato de objetos pignorados por la Caja de Crédito Popular sin costo alguno. Según Vergara, la medida significó un alivio para aquellos sin empleo que se apresuraron a rescatar sus pertenencias básicas: máquinas de coser, muebles, sábanas y herramientas (Vergara, Reference Vergara2021, 96). Además, en 1934, el Banco Central abrió a la Caja un crédito para atender operaciones sobre compradores de máquinas de coser y útiles de trabajo que quedaran en poder del deudo; así como para la compra de telas para ropa y de otros elementos para confecciones (Cabrini, Reference Cabrini1941, 57–58). Al año siguiente, se decretó la liquidación de las Casas de Préstamos privadas, buscando direccionar el mercado prendario hacia la Tía Rica—que prestaba más barato.

En el Perú, donde el crédito pignoraticio estaba en manos privadas, en 1930 se promulgo una ley que establecía el interés máximo que las Casas de Préstamos podrían cargar por ciertas prendas. Dos años después se perfeccionó un acuerdo entre estas y la municipalidad que cobijaba otros bienes empeñables previamente excluidos (Carvalho, Reference Carvalho1940, 286–86). En Nicaragua, la Caja Popular de Crédito fue objeto de reformas a su ley orgánica que mejorarían su funcionamiento. Se destacan los techos al interés, la eliminación de recargos y comisiones, y la reglamentación de los remates.Footnote 30

Entre las políticas que adoptaron otros bancos en los años de crisis, como el de Buenos Aires y la Tía Rica, debe, resaltarse la reducción de la tasa. El BP resistió hacerlo. De hecho, éste ignoró peticiones de pequeños industriales que agremiados solicitaron una baja del tipo, (El Tiempo 1933). Al contrario, cuando sus directivas recibieron noticia de un decreto ejecutivo emitido con el propósito de aliviar deudores, éstas ordenaron su estudio, concluyendo que lograrían eximirse del pretendido lenitivo. Tampoco llegaron a beneficiarse los clientes del BP de las dilataciones, extensiones y suspensiones de los remates que protegieron a los prestatarios de la banca privada (Superintendencia Bancaria 1933, 113–15). Finalizando 1931, empero, un decreto presidencial estableció un tope del 2% mensual de interés para descuentos sobre sueldos no mayores de $200.Footnote 31

Es probable que la rigidez en la tasa de interés estuviera asociada a la escasa regulación vigente. El vacío jurídico parece ser de tal magnitud que el jurista Pizarro argumentaba que ni el BP ni su par de Medellín se encontraban “amparados por disposición legal alguna” (Pizarro 1925, 30). Según un experto en materia de asociaciones, entidades como ésta debían dirigir al ministro de Gobierno un memorial solicitando una concesión o reconocimiento para obtener personería jurídica (Pizarro 1925, 43). La casuística, no la sujeción a un marco regulatorio, gobernaba la banca prendaria. El mismo decreto ejecutivo que había fijado los topes a los intereses en 1931, notando que un banco prendario constituía “un recurso económico de especial importancia para las numerosas clases sociales de pequeña renta” y que el gobierno debía velar “por la tranquilidad económica”, señalaba que los municipios debían poseer la mayoría absoluta de las acciones en esas instituciones. El BP celebró el ajuste requerido por la orden ejecutiva, transfiriendo una acción al municipio, pero el efecto práctico se diluyó, pues en la composición de su Junta Directiva los accionistas particulares mantuvieron las mayorías.Footnote 32

Hay que recordar que el BP fijó desde su fundación el interés que cobraría sobre garantía prendaria en 24% anual—rata inalterada, según lo examinado. En ese año (1922), Bogotá no experimentó inflación sino deflación, al igual que el año anterior (Banco de la República, 1998, 60). Esto dificulta concluir que la alta tasa obedeciera a preocupaciones del ambiente macroeconómico. La demanda sostenida por préstamos y descuentos, reflejada en el aumento de sus negocios, explicaría por que el BP no recortó sus tasas. Por último, y como ya se anotó, el BP no rivalizaba con la banca capitalina. Más bien lo hacía con las casas de empeño. Sin embargo, los intereses de éstas eran muy superiores. Tanto, que difícilmente ejercían presión para que el BP considerara recortarlas. En cambio, si uno está dispuesto a creer en el informe del BP (1935), habría sido la expansión de sus negocios la causante de la aparente rebaja cobrada por algunas compraventas.

9. Conclusiones

El presente análisis anima la reflexión a manera de conclusión con miras a mejorar la comprensión de las actividades prendarias realizadas por bancos y montepíos en tiempos de crisis, con especial énfasis en el BP. Primero; ésta fue una institución financiera atípica. Su estructura accionaria mixta en el ámbito municipal le imprimió esta condición. Solo el montepío costarricense asemejaba tal configuración. Esto resulta relevante, por tanto, el BP operaba bajo prácticas comerciales con fines lucrativos—sin importar su “carácter de montepío”. Esta atipicidad ayuda a entender por qué el BP extendía los préstamos contra prenda más onerosos de la región. Ceteris paribus, entre mayor el tipo de interés, mayor la utilidad y por ende el dividendo. A diferencia de otras entidades pignoraticias en Hispanoamérica, el BP mantuvo sus ratas casi inmóviles durante la crisis. Algunos de sus pares actuaron de otra forma. La Tía Rica y el Banco Municipal de Buenos Aires redujeron las tasas—éstos eran del patrimonio público.

Segundo; la crisis presentó oportunidades para los negocios prendarios que en el caso del BP fueron aprovechadas. Durante la Depresión, el BP elevó tanto el valor de sus préstamos como su número. Logró sanear la cartera y los balances arrojaron utilidades líquidas sobre patrimonio entre el 10% y 14% anual. Lo anterior lo hizo mientras el grueso de sus operaciones se concentraban en el préstamo con garantía prendaria, más que con garantía personal (nóminas, sueldos, etc.). El BP satisfizo una creciente demanda por ese producto que tanto servía a las clases menos favorecidas: el crédito con prenda. Entre 1930 y 1934, realizó cerca de 40,000 préstamos—la ciudad tenía 240,000 habitantes.Footnote 33

Desde la perspectiva del negocio, el BP consiguió financiar la construcción de un edificio propio que fortaleció el rubro de los activos y al cual desde entonces dirigiría su clientela para ser atendida dignamente. Lo más significativo de la expansión de los negocios y buen desempeño, sin embargo, es que lo logró mientras la banca comercial aplicaba un severo y prolongado estrangulamiento crediticio. Las trayectorias de los préstamos extendidos por el BP por una parte y de los bancos comerciales por la otra, fueron completamente opuestas. La banca pobre prosperó durante la Gran Depresión.

¿Y la piedad? Ciertamente, el “carácter de montepío” brilló in absentia. A diferencia de otros entes pignoraticios, el BP no rebajó tasas, ni celebró jubileos, ni suspendió remates, ni facilitó esquemas de “prenda sin desplazamiento”. Pero esperar la formación de un Monte, fondeado caritativamente para socorrer las almas en pena es un anacronismo flagrante. En lugar del Monte, el BP erigió un moderno edificio en una avenida comercial. Lo hizo con los beneficios de los intereses que cobraba a sus prestatarios—parcialmente. La piedad no tenía lugar en este contexto. No como acto de amor y compasión con el prójimo, ni con el ánimo de salvar las almas de los muertos. El BP prestó por afán de lucro, con interés y contra prenda, asistiendo a los vivos con dinero oportuno. La piedad de los Montes había entrado en crisis siglos antes de la Depresión. Ahora bien, si la tasa de interés sirve de variable sustituta para medir la piedad, en el juicio final el BP sale bien librado. Para el cronista del epígrafe, el usurero (vampiro), el “feroz alquimista que convertía en oro la sangre de los miserables”, cobraba entre el 3% y el 5% al menesteroso (Osorio, Reference Osorio1926, 200). En comparación, el BP parecía apiadarse, exigiéndole el 2% por idéntica transacción.

10. Fuentes y Publicaciones Oficiales

Banco Prendario. Memorias del consejo a la asamblea general de accionistas, 1 de enero de 1890.

Banco Prendario Municipal. Informes 1932, 1934, 1936.

Bolivia. Decreto Supremo, 11 de junio de 1937.

Bolivia. Superintendencia de Bancos y Entidades Financieras 2003.

Bolivia. Autoridad de Supervisión del Sistema Financiero 2013.

Colombia. Ley 37 de 1890.

Colombia. Decreto 2061 de 1931.

Colombia. Cundinamarca. Registro Municipal 1923–1933.

Colombia. Dirección Municipal de Estadística. Boletín trimestral de estadística municipal, 1928–1934.

Colombia. Superintendencia Bancaria. Informe 1924, 1926, 1933.

Concejo de Medellín. Asuntos varios/expediente Banco Prendario Municipal 1920.

Concejo Municipal de Bogotá. Acuerdo No. 59 de 1922.

Concejo Municipal de Bogotá. Acuerdo No. 53 de 1923.

El Tiempo, 21 de mayo de 1923.

El Tiempo, 2 de junio de 1923.

El Tiempo, 19 de junio de 1933.

El Tiempo, 31 de octubre de 1933.

El Tiempo. 28 de noviembre de 1935.

La República, 23 de mayo de 2025.

Sancho, 7 de febrero de 1925.

La República, 23 de mayo de 2025.

Nicaragua. Diario oficial, 10 de julio de 1933.

Nicaragua. Diario oficial, 12 de septiembre de 1935.

Nicaragua. Decreto Ley, 5 de mayo de 1937.

Villaveces, C. Memoria de Hacienda, 1955.

Agradecimientos

El autor agradece especialmente los comentarios y sugerencias hechas por Gastón Díaz, Cecilia Moreira, Andrés Regalsky, Edwin López y Juan Flores en el marco del VIII Congreso Latinoamericano de Historia Económica celebrado en Montevideo (2024). Los errores y omisiones son responsabilidad exclusiva del autor.

Open access

Open access